공유하기

[맞춤 재테크]年수입 3000만원 프리랜서 싱글녀 목돈만들기

-

입력 2009년 5월 20일 02시 57분

글자크기 설정

‘2년내 5000만원’ 목표로 年1800만원 7:3 투자를

결혼 계획이 없다면 경제적으로 자립할 수 있도록 하루라도 빨리 계획을 세워 저축해 가면서 미래를 준비해야 한다. 아직 저축을 해 보지 않은 상담자의 경우 저축하기 전에 자신의 미래를 그려보고 저축을 시작하는 것이 저축 성공률을 높이는 방법이다.

상담자의 저축 목표는 경제적 자립이라 생각되는데 ‘5년 안에 1억 원 만들기’처럼 일정 기간에 목돈 만들기에 도전하는 방법을 추천한다. 지금까지 체계적인 저축 경험이 없기 때문에 저축기간을 길게 잡고 큰돈을 목표로 하기보다 저축기간을 짧게 잡아 저축습관부터 들이는 것이 좋을 것 같다.

상담자의 경우 ‘2년 안에 5000만 원 만들기’를 추천한다.

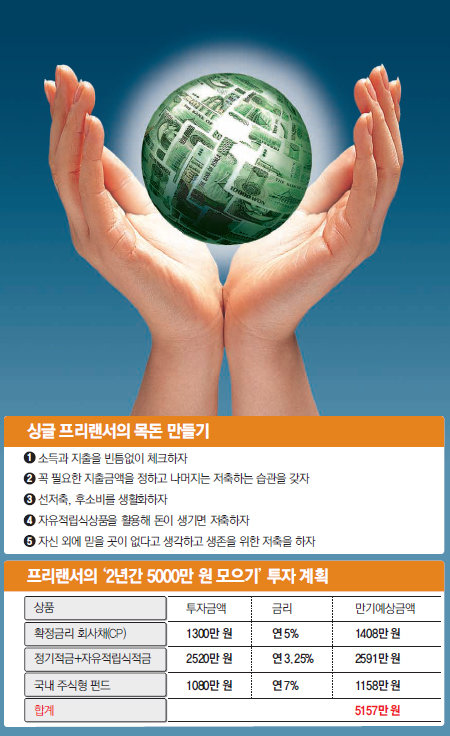

불규칙한 소득의 특성을 감안해 우선 고정적으로 지출하는 비용이 얼마인지를 알고 고정 지출 이외의 금액은 저축해나가야 한다. 부모님과 함께 생활하기 때문에 부모님께 생활비로 드리는 40만 원과 용돈 및 통신비 60만 원 등 총 100만 원이 매달 들어가는 고정 지출이다. 1년에 1200만 원의 고정 지출이 발생하므로 1년간 저축할 수 있는 금액은 나머지 1800만 원이다. 급여소득자와 달리 소득이 고정적이지 않아 1년간 필요한 고정비용은 현재 갖고 있는 2500만 원에서 미리 떼어놓고 지금부터 발생한 소득에서 1800만 원을 저축하길 바란다. 1800만 원을 저축하고 난 뒤 들어오는 소득은 내년의 생활비로 준비하면 된다.

2년 안에 5000만 원을 만들기 위해서는 종잣돈을 불림과 동시에 소득이 생길 때마다 저축을 해나가야 한다. 2500만 원 중 고정비용으로 떼어놓은 1200만 원을 제외한 1300만 원은 정기예금보다 금리가 높은 안정적인 회사채(CP)에 투자하길 권한다. 5%의 금리가 적용되면 1408만 원을 모을 수 있다. 소득이 생길 때마다 저축할 1800만 원은 확정형상품에 70%, 투자형상품에 30%를 투자하는 포트폴리오가 적당할 것 같다. 상담자의 투자성향이 안정적이고 투자에 대한 경험이 없기 때문에 일단 안정적인 방법으로 저축을 해가는 게 좋을 것 같다.

확정형상품에 저축하는 1260만 원은 정기적금과 자유적립식적금을 활용하면 된다. 매달 일정금액을 불입할 수 있는 액수는 정기적금에, 부정기적인 금액은 자유적립식적금에 넣어라. 이렇게 2년간 저축하면 3.25%의 금리가 적용될 경우 2591만 원을 모을 수 있다.

540만 원은 국내외 주식에 들어가는 주식형펀드에 투자하되 투자에 대한 공부를 병행하면서 투자하길 추천한다. 기대수익률 7%로 투자할 경우 2년 후에 1158만 원을 모을 수 있다. 이렇게 저축하면 2년 후에 세금을 공제하고 약 5157만 원을 모을 수 있어 목표를 이룰 수 있다. 내년도 생활비를 위한 저축은 저축기간이 1년이고 꼭 필요한 자금이므로 안정적으로 저축해야 하기 때문에 1년제 자유적립식적금을 인터넷으로 가입해 저축하는 것이 좋을 듯하다.

김은정 신한은행 분당PB센터 팀장

정리=신수정 기자 crystal@donga.com

골프&건강 >

![[골프&건강]새벽 라운딩후 팔 저린데…](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

김선미의 시크릿가든

구독

-

병을 이겨내는 사람들

구독

-

딥다이브

구독

트렌드뉴스

-

1

김경 “강선우 측 ‘한장’ 언급…1000만원 짐작하자 1억 요구”

-

2

‘단식’ 장동혁 “자유 법치 지키겠다”…“소금 섭취 어려운 상태”

-

3

이란 마지막 왕세자 “이란, 중동의 한국 돼야했지만 북한이 됐다”

-

4

IMF의 경고…韓 환리스크 달러자산, 외환시장 규모의 25배

-

5

‘삼전 2배 레버리지’ 나오나…서학개미 유턴용 고위험 ETF 검토

-

6

‘5000쪽 수사기록 반출’ 백해룡 논란…檢, 공용서류은닉 여부 검토

-

7

[김순덕의 도발] ‘李부터 연임’ 개헌, 이 대통령은 가능성을 말했다

-

8

유학생들은 어쩌다 ‘먹튀’, 불법체류자가 되었나[이미지의 포에버 육아]

-

9

한동훈 ‘당게’ 논란에 “송구하다”면서도 “조작이자 정치 보복”

-

10

내일 눈-화요일 영하 17도… 6일 연속 맹추위 온다

-

1

한동훈 ‘당게’ 논란에 “송구하다”면서도 “조작이자 정치 보복”

-

2

‘단식’ 장동혁 “자유 법치 지키겠다”…“소금 섭취 어려운 상태”

-

3

이원종, 유인촌, 이창동…파격? 보은? 정권마다 ‘스타 인사’ 논란

-

4

[김순덕의 도발] ‘李부터 연임’ 개헌, 이 대통령은 가능성을 말했다

-

5

“한동훈 ‘당게’ 사건, 최고위원 전원 공개 검증” 제안…韓 받을까

-

6

IMF의 경고…韓 환리스크 달러자산, 외환시장 규모의 25배

-

7

이란 마지막 왕세자 “이란, 중동의 한국 돼야했지만 북한이 됐다”

-

8

트럼프 “그린란드 파병 8개국에 10% 관세 부과”…유럽 반발

-

9

‘이혜훈 청문회’ 하루 앞…野 “보이콧” vs 與 “국힘 설득”

-

10

美 “반도체 시설 40% 내놓거나 관세 100%”…대만 당혹

트렌드뉴스

-

1

김경 “강선우 측 ‘한장’ 언급…1000만원 짐작하자 1억 요구”

-

2

‘단식’ 장동혁 “자유 법치 지키겠다”…“소금 섭취 어려운 상태”

-

3

이란 마지막 왕세자 “이란, 중동의 한국 돼야했지만 북한이 됐다”

-

4

IMF의 경고…韓 환리스크 달러자산, 외환시장 규모의 25배

-

5

‘삼전 2배 레버리지’ 나오나…서학개미 유턴용 고위험 ETF 검토

-

6

‘5000쪽 수사기록 반출’ 백해룡 논란…檢, 공용서류은닉 여부 검토

-

7

[김순덕의 도발] ‘李부터 연임’ 개헌, 이 대통령은 가능성을 말했다

-

8

유학생들은 어쩌다 ‘먹튀’, 불법체류자가 되었나[이미지의 포에버 육아]

-

9

한동훈 ‘당게’ 논란에 “송구하다”면서도 “조작이자 정치 보복”

-

10

내일 눈-화요일 영하 17도… 6일 연속 맹추위 온다

-

1

한동훈 ‘당게’ 논란에 “송구하다”면서도 “조작이자 정치 보복”

-

2

‘단식’ 장동혁 “자유 법치 지키겠다”…“소금 섭취 어려운 상태”

-

3

이원종, 유인촌, 이창동…파격? 보은? 정권마다 ‘스타 인사’ 논란

-

4

[김순덕의 도발] ‘李부터 연임’ 개헌, 이 대통령은 가능성을 말했다

-

5

“한동훈 ‘당게’ 사건, 최고위원 전원 공개 검증” 제안…韓 받을까

-

6

IMF의 경고…韓 환리스크 달러자산, 외환시장 규모의 25배

-

7

이란 마지막 왕세자 “이란, 중동의 한국 돼야했지만 북한이 됐다”

-

8

트럼프 “그린란드 파병 8개국에 10% 관세 부과”…유럽 반발

-

9

‘이혜훈 청문회’ 하루 앞…野 “보이콧” vs 與 “국힘 설득”

-

10

美 “반도체 시설 40% 내놓거나 관세 100%”…대만 당혹

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개