공유하기

[맞춤 재테크]집장만 자금 펀드에 넣었다가 손해만 봤는데

-

입력 2009년 4월 1일 02시 58분

글자크기 설정

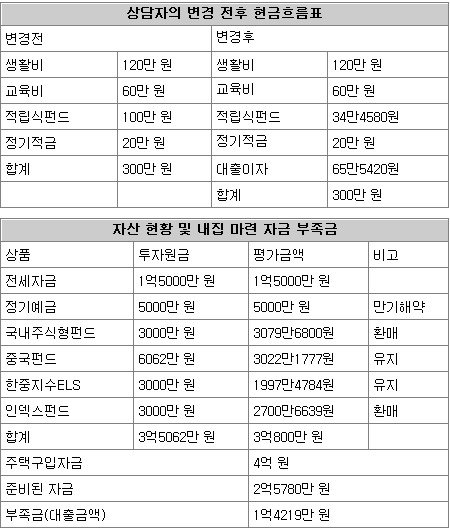

지금 갖고 있는 재산은 △펀드투자금액 1억5000만 원(평가금액 1억800만 원) △정기예금 5000만 원 △전세금 1억5000만 원으로 모두 3억5000만 원이다. 4억 원가량 하는 아파트를 구하고 싶은데 집을 사려면 현재 갖고 있는 금액에서 펀드를 환매하더라도 9200만 원이 부족하다.

남편은 집값이 더 떨어질지 모르기 때문에 펀드의 수익률이 회복된 뒤 집을 사자고 한다. 나중에 집을 사는 게 나은 건지 부족한 금액을 대출받아 지금 사는 게 나을지 고민이다.

남편의 수입은 월평균 300만 원으로 생활비와 교육비로 180만 원을 사용하고 나머지는 저축하고 있다.

내집마련도 장기투자… 주택대출 받고 손실펀드는 환매 자제

결론부터 얘기하자면 상담자는 언젠가는 내 집을 구입해야 하는 실수요자이기 때문에 원하는 주택이 있는 경우 구입할 것을 추천한다.

물론 세계적인 경제 불황으로 주식시장은 물론 부동산시장도 단기간에 회복하기는 힘들겠지만 대다수의 부동산 전문가는 올해 하반기가 내 집 마련의 적기라고 추천하고 있다. 어떤 투자든 ‘바닥에서 사서 머리에서 파는 것’은 힘들기 때문에 상담자가 보기에 아파트 가격이 충분히 하락했다고 판단되면 올해 안에 내 집을 마련하는 것도 한 방법이다.

상담자는 내 집 마련 자금으로 전세자금인 1억5000만 원과 정기예금 5000만 원, 펀드투자금액을 충당한 뒤 일부 부족한 자금은 주택담보대출을 받으려고 생각하고 있다. 하지만 현재 시장 여건이 좋지 않은 상황에서 투자한 모든 펀드를 환매하기엔 원금 손실이 크다.

향후 1, 2년 후의 경제상황이 좋아질 것으로 생각한다면 주택담보대출을 조금 더 받고 투자한 펀드 중 옥석을 가려 일부는 환매하고 일부는 투자를 유지하는 방법을 추천한다.

주택담보대출의 경우 개개인의 신용도에 따라 금리 차이가 있지만 매입하려는 아파트의 소재지가 투기지역이 아니므로 주택가격의 60% 내에서, 즉 4억 원의 아파트를 구입할 경우 각종 공제를 하고 나면 1억8000만 원가량은 대출이 가능하다. 현재 투자하고 있는 펀드 중 만기가 있는 주가연계증권(ELS) 펀드와 중국 펀드는 그대로 유지하고 수익률이 덜 하락한 국내 주식형펀드를 환매하면 좋을 듯하다.

현재 주택담보대출의 금리가 5.5% 정도라고 하고 대출을 1억430만 원을 받으면 매월 대출이자로 약 65만5420원을 부담하게 된다. 상담자의 경우 대출이 내 집 마련용이기 때문에 대출을 장기투자라고 생각하고 지금 저축하는 금액인 120만 원에서 대출이자를 제외한 나머지 금액을 저축해 가면 된다.

아직은 자녀가 어리지만 점점 교육비 부담이 커지기 때문에 매월 5만∼10만 원씩 소액이라도 자녀 교육자금을 목적으로 따로 떼서 저축하길 추천한다. 저축 목적이 있는 자금은 중도에 해지할 확률이 낮다고 보기 때문이다. 지금부터 상담자가 원하는 지역의 아파트를 발품 손품 팔아 찾아보고 무릎 정도의 가격이라 판단되면 내 집 마련의 꿈을 이루기 바란다. 내 집 마련을 위한 대출은 대출이 아닌 장기투자라는 생각을 했으면 한다.

김은정 신한은행 분당PB센터 팀장

정리=신수정 기자 crystal@donga.com

골프&건강 >

![[골프&건강]새벽 라운딩후 팔 저린데…](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

기고

구독

-

횡설수설

구독

-

고양이 눈

구독

트렌드뉴스

-

1

손님이 버린 복권 185억원 당첨…편의점 직원이 챙겼다 소송 당해

-

2

가짜 돈 내민 할머니에게 7년째 음식 내준 노점상

-

3

“2살때 농지 취득 정원오 조사하라” vs “자경의무 없던 시절”

-

4

김정은 “한국 유화적 태도는 기만극…동족서 영원히 배제”

-

5

“잠만 자면 입이 바싹바싹”…잠들기 전에 이것 체크해야 [알쓸톡]

-

6

李 “저도 꽤 큰 개미였다…정치 그만두면 주식시장 복귀”

-

7

국힘 간판으론 어렵다?… 서울 구청장 예비후보 민주 35명 국힘 13명

-

8

李 “인천공항서 지방공항 가려면 ‘김포’ 거쳐야…시간 너무 걸려”

-

9

美국무부 인사들, 수사 논란 손현보-김장환 목사 만났다

-

10

‘짠순이 전원주’ 며느리도 폭로…“카페서 셋이 한잔만 시켜”

-

1

김정은 “한국 유화적 태도는 기만극…동족서 영원히 배제”

-

2

李 “인천공항서 지방공항 가려면 ‘김포’ 거쳐야…시간 너무 걸려”

-

3

“2살때 농지 취득 정원오 조사하라” vs “자경의무 없던 시절”

-

4

한미동맹 잇단 엇박자… 야외 기동훈련도 공개 이견

-

5

‘짠순이 전원주’ 며느리도 폭로…“카페서 셋이 한잔만 시켜”

-

6

李 “묵히는 농지 매각 명령이 공산당?…이승만이 헌법에 명시”

-

7

與, 위헌논란 법왜곡죄 막판 부랴부랴 수정…본회의 상정

-

8

추미애 “법왜곡죄 위헌이라 왜곡말라…엿장수 판결 두고 못봐”

-

9

‘李 공소취소’ 당 공식기구 만든 정청래…공취모 “우리와 별개”

-

10

[송평인 칼럼]‘빙그레 엄벌’ 판사와 ‘울먹이는 앵그리버드’ 판사

트렌드뉴스

-

1

손님이 버린 복권 185억원 당첨…편의점 직원이 챙겼다 소송 당해

-

2

가짜 돈 내민 할머니에게 7년째 음식 내준 노점상

-

3

“2살때 농지 취득 정원오 조사하라” vs “자경의무 없던 시절”

-

4

김정은 “한국 유화적 태도는 기만극…동족서 영원히 배제”

-

5

“잠만 자면 입이 바싹바싹”…잠들기 전에 이것 체크해야 [알쓸톡]

-

6

李 “저도 꽤 큰 개미였다…정치 그만두면 주식시장 복귀”

-

7

국힘 간판으론 어렵다?… 서울 구청장 예비후보 민주 35명 국힘 13명

-

8

李 “인천공항서 지방공항 가려면 ‘김포’ 거쳐야…시간 너무 걸려”

-

9

美국무부 인사들, 수사 논란 손현보-김장환 목사 만났다

-

10

‘짠순이 전원주’ 며느리도 폭로…“카페서 셋이 한잔만 시켜”

-

1

김정은 “한국 유화적 태도는 기만극…동족서 영원히 배제”

-

2

李 “인천공항서 지방공항 가려면 ‘김포’ 거쳐야…시간 너무 걸려”

-

3

“2살때 농지 취득 정원오 조사하라” vs “자경의무 없던 시절”

-

4

한미동맹 잇단 엇박자… 야외 기동훈련도 공개 이견

-

5

‘짠순이 전원주’ 며느리도 폭로…“카페서 셋이 한잔만 시켜”

-

6

李 “묵히는 농지 매각 명령이 공산당?…이승만이 헌법에 명시”

-

7

與, 위헌논란 법왜곡죄 막판 부랴부랴 수정…본회의 상정

-

8

추미애 “법왜곡죄 위헌이라 왜곡말라…엿장수 판결 두고 못봐”

-

9

‘李 공소취소’ 당 공식기구 만든 정청래…공취모 “우리와 별개”

-

10

[송평인 칼럼]‘빙그레 엄벌’ 판사와 ‘울먹이는 앵그리버드’ 판사

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개