공유하기

[맞춤 재테크-노후자금]은퇴 후 필요자금 얼마나 될까

-

입력 2008년 9월 30일 02시 57분

글자크기 설정

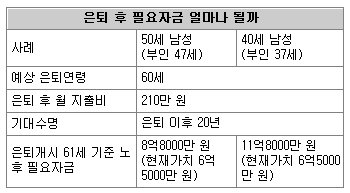

Q:60세에 은퇴해서 20년간 노후생활을 보내려는 40대 가장입니다. 61세가 되는 시점에 필요한 일시금이 현재 가치로 얼마나 될까요?

여유로운 노후는 모든 사람의 꿈이지만 그 꿈을 현실화하기는 만만치 않다.

통계청의 ‘2008년 2분기(4∼6월) 가계수지 동향’에 따르면 2인 이상 전국 가구의 월평균 소득은 309만2200원, 월평균 지출은 249만9700원이다. 노후준비를 포함해 저축할 수 있는 금액이 최고 59만2500원에 불과한 셈이다.

그래서인지 노후준비를 차일피일 미루는 경우가 많다.

삼성생명 김인자 재무설계사(FC)는 “연금상품을 권유하다 보면 노후 준비의 필요성은 공감하면서도 대부분 나중에, 여유가 생기면, 집부터 산 뒤에 등 다양한 이유를 들며 손사래를 친다”며 “노후에 관심이 많다면서도 편안한 노후를 위해 얼마나 필요할 것 같으냐고 물어보면 ‘생각해보지 않아 모르겠다. 5억 원? 10억 원?’이라며 되묻는 경우가 많다”고 말했다.

실제 여유로운 노후를 위해선 얼마가 필요할까?

|

○ 매월 210만 원 지출…61세 때 일시금으로 6억5000만 원 필요

통계청에 따르면 올해 2분기 60세 이상 가구는 월평균 204만9178원을 지출했다. 이에 따라 노후 월평균 지출비를 210만 원으로 산정하고 60세에 은퇴했다고 가정했을 경우 61세 시점에 필요한 일시금은 얼마일까?

삼성생명의 재무설계 시스템 SAPS를 이용해 현재 40세와 50세인 가장의 사례를 분석해본 결과 40세는 61세가 되는 시점에 11억8000만 원, 50세는 8억8000만 원이 필요한 것으로 나타났다. 이는 물가상승률 3%, 투자수익률 5%를 감안한 액수로 현재가치로 환산하면 6억5000만 원 정도다.

이는 남편의 경우 61세부터 80세까지 20년간, 부인은 수명이 긴 점을 감안해 58세부터 83세까지 26년간 필요한 자금이다. 수명이 이보다 더 길어지면 일시금도 당연히 더 늘어난다.

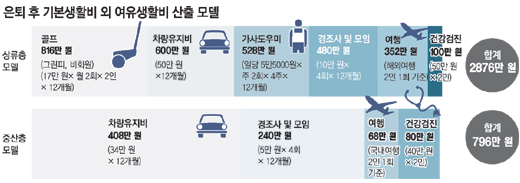

○ 상류층 모델, 연간 4748만 원…중산층 모델, 2668만 원 필요

통계청에 따르면 60세 이상 가구의 기본생활비는 현재 156만2078원(연간 1872만 원)으로 집계됐다.

이는 월평균 지출 204만9178원 가운데 여유생활비 항목에 해당될 수 있는 교통·통신비 39만2418원, 교육비 2만6717원, 교양·오락비 6만7965원 등을 제외하고 난 나머지다. 식료품, 주거, 수도, 의류, 보건의료 등의 비용이 여기에 포함된다.

기본생활비는 어디까지 최소한의 수준인 만큼 여유로운 노후생활을 위해서는 추가자금이 필요하다.

소득수준에 따라 생각하는 여유생활형의 모습이 다르다는 점을 고려해 상류층과 중산층 모델로 나눠 현재가치로 따져봤을 때 연간 얼마나 필요한지 설계해봤다.

우선 주 2회 가사도우미를 이용하고, 가끔 부부동반 골프와 해외여행을 즐기며, 2500cc급 차량을 운행하는 상류층 모델은 기본생활비에 추가로 2876만 원이 필요하다.

가사도우미와 골프 없이, 여행은 국내여행으로 한정하고, 여타 비용도 약간 낮은 수준으로 이용하는 중산층 모델은 796만 원이 더 필요하다.

결론적으로 노후에 상류층 수준으로 여유로운 생활을 하려면 현재가치로 연간 기본생활비 1872만 원에 2876만 원을 더한 4748만 원이 필요하다.

중산층 수준의 생활을 하려면 1872만 원에 796만 원을 더한 2668만 원이 필요하다.

노후설계에 앞서 가장 중요한 것은 노후생활이 전 인생의 4분의 1 또는 3분의 1이나 될 정도로 중요한 문제이기 때문에 더 미뤄서는 안 된다는 사실이다.

삼성생명 FP센터 김동욱 팀장

정리=신수정 기자 crystal@donga.com

골프&건강 >

![[골프&건강]새벽 라운딩후 팔 저린데…](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

프리미엄뷰

구독

-

골든타임의 약탈자들

구독

-

기고

구독

트렌드뉴스

-

1

주한美사령관 “美-中전투기 서해 대치, 韓에 사과 안해” 불쾌감

-

2

김태희 한남더힐 7년만에 시세차익 85억…127억 매수자는 ‘이사람’

-

3

“대구에 이렇게 눈이 온다고?” 시민들도 놀란 ‘2월 폭설’

-

4

손님이 버린 복권 185억원 당첨…편의점 직원이 챙겼다 소송 당해

-

5

[단독]“학업 위해 닷새전 이사왔는데”…‘은마’ 화재에 10대 딸 참변

-

6

주호영 “TK통합 반대 누구냐” vs 송언석 “그만두겠다” 충돌

-

7

[횡설수설/우경임]“훈식 형 현지 누나” 돌아온 김남국

-

8

박신양 “10년간 몸 못 가눠”…허리 수술·갑상선 투병 고백

-

9

공들인 시니어주택, 휴가 반납하고 찾은 회장님[부동산팀의 비즈워치]

-

10

[사설]집값 상승 기대, 역대 최대 폭 하락… 가격 안정으로 이어져야

-

1

이준석·전한길 ‘부정선거 토론’ 27일 생중계…李 “도망 못갈것”

-

2

李 “임대료 못올리니 관리비 바가지…다 찾아내 정리해야”

-

3

구조조정에 맞선 파업 ‘합법’ 인정…해외투자·합병때 혼란 예고

-

4

李 “농지 사놓고 방치하면 강제매각 명령하는 게 원칙”

-

5

장동혁 “배현진 징계 재논의 안해…오세훈 절망적인 말 왜 하나”

-

6

정청래, ‘재명이네 마을’서 강제탈퇴 당해… 與 지지층 분열 가속

-

7

李 “부동산 정상화, 계곡 정비보다 쉽다…정부에 맞서지 말라”

-

8

‘공천헌금 1억’ 강선우 체포동의안, 본회의 가결

-

9

尹, 내란 1심 무기징역에 항소…“역사의 기록 앞에 판결 오류 밝힐 것”

-

10

서로 껴안은 두 소년공, 대통령 되어 만났다

트렌드뉴스

-

1

주한美사령관 “美-中전투기 서해 대치, 韓에 사과 안해” 불쾌감

-

2

김태희 한남더힐 7년만에 시세차익 85억…127억 매수자는 ‘이사람’

-

3

“대구에 이렇게 눈이 온다고?” 시민들도 놀란 ‘2월 폭설’

-

4

손님이 버린 복권 185억원 당첨…편의점 직원이 챙겼다 소송 당해

-

5

[단독]“학업 위해 닷새전 이사왔는데”…‘은마’ 화재에 10대 딸 참변

-

6

주호영 “TK통합 반대 누구냐” vs 송언석 “그만두겠다” 충돌

-

7

[횡설수설/우경임]“훈식 형 현지 누나” 돌아온 김남국

-

8

박신양 “10년간 몸 못 가눠”…허리 수술·갑상선 투병 고백

-

9

공들인 시니어주택, 휴가 반납하고 찾은 회장님[부동산팀의 비즈워치]

-

10

[사설]집값 상승 기대, 역대 최대 폭 하락… 가격 안정으로 이어져야

-

1

이준석·전한길 ‘부정선거 토론’ 27일 생중계…李 “도망 못갈것”

-

2

李 “임대료 못올리니 관리비 바가지…다 찾아내 정리해야”

-

3

구조조정에 맞선 파업 ‘합법’ 인정…해외투자·합병때 혼란 예고

-

4

李 “농지 사놓고 방치하면 강제매각 명령하는 게 원칙”

-

5

장동혁 “배현진 징계 재논의 안해…오세훈 절망적인 말 왜 하나”

-

6

정청래, ‘재명이네 마을’서 강제탈퇴 당해… 與 지지층 분열 가속

-

7

李 “부동산 정상화, 계곡 정비보다 쉽다…정부에 맞서지 말라”

-

8

‘공천헌금 1억’ 강선우 체포동의안, 본회의 가결

-

9

尹, 내란 1심 무기징역에 항소…“역사의 기록 앞에 판결 오류 밝힐 것”

-

10

서로 껴안은 두 소년공, 대통령 되어 만났다

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[횡설수설/우경임]“훈식 형 현지 누나” 돌아온 김남국](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133416421.1.thumb.jpg)