공유하기

[금융]KAL 아파트 'CR리츠 1호'

-

입력 2001년 10월 22일 18시 55분

글자크기 설정

이에 앞서 원룸과 다가구·다세대주택 등에 투자하는 국내 1호 일반 부동산투자신탁인 ‘에이팩(APEC)리츠’도 건교부에 인가를 신청해 놓은 상태로 한국도 리츠(REITs)시대가 본격 진입할 것으로 보인다.(본보 10월 15일 B3면 참조)

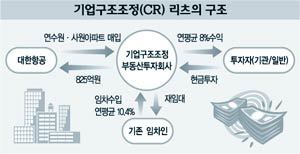

▽CR 리츠의 수익모델〓구조조정을 하기 위해 기업이 내놓은 대형 부동산을 매입해 수익을 노린다. 교보생명(51.0%)과 동양화재(3.6%) 메리츠증권(2.4%)이 공동출자한 교보-메리츠CR리츠는 대한항공의 연수원과 직원 아파트 등 4개 건물을 매입할 예정이다.

교보-메리츠CR리츠는 2개 감정평가기관이 내놓은 평가액의 평균인 838억의 98%(825억원)로 4개 건물을 사기로 했다. 실매입가는 임대보증금 23억원을 뺀 802억원이다. 교보-메리트CR리트는 앞으로 이 건물들을 임대하면서 수익을 얻고 5년 뒤에 청산할 예정이다.

청산시점에 부동산값이 떨어져 교보-메리트CR리트가 되팔기 어려우면 대한항공에 팔 수 있는 권리(풋백옵션)도 확보했다. 대한항공 입장에서는 부동산을 매각후 재임대함으로써 800여억원의 재무구조 개선효과를 얻는 셈이다.

▽연평균 8%의 배당수익〓교보-메리트CR리트는 당기순이익(즉 임대수익)에서 이익준비금을 뺀 배당가능이익을 매년 2차례 현금으로 배당한다. 임대료는 실매입가 802억원의 연평균 10.48%이고 배당수익률은 연평균 8%대로 추정된다.

대한항공이 부도가 나는 최악의 경우에는 임대수익이 끊기지만 부동산을 이미 확보해 70∼80%(경락가격 기준)는 건질 수 있다. 11월말쯤 일반투자자들을 상대로 362억원을 공모청약하고 100주이상(50만원) 투자해야 하며 청약한도는 없다.

메리츠증권측은 연말 안에 증권거래소 상장도 추진한다. 이 회사 황인경상무는 “배당수익률이 4∼5%대인 은행 수신금리의 2배정도일 것으로 예상된다”며 “대한항공의 무보증회사채나 주식에 투자하는 것보다 훨씬 안정성이 높다”고 말했다.

<이진기자>leej@donga.com

사학법 개정안 : 각계 반응 및 입장 : 정부·여당 >

이런 구독물도 추천합니다!

-

프리미엄뷰

구독

-

오늘의 운세

구독

-

횡설수설

구독

트렌드뉴스

-

1

‘정년 65세 연장’과 맞바꾼 버스파업 철회…혈세로 비용 메워야

-

2

“누구세요?”…단아한 머리-유니폼의 20대 女승무원 정체는

-

3

李대통령이 日서 신은 운동화는 75만원짜리…“수행비서 신발 빌려”

-

4

‘과학고 자퇴’ 영재 백강현 “옥스퍼드 불합격…멈추지 않겠다”

-

5

트럼프에 야유한 포드 직원 정직되자…후원금 12억원 몰려

-

6

“남성 성욕, 40 전후에 정점…60세 돼야 20대와 비슷”

-

7

서울 시민의 발 볼모로 정년 65세 연장 챙겼다

-

8

‘4797.55’ 코스피 최고치 마감…내일 4800 뚫을까

-

9

“통영시장님 만나려면 휴대폰 먼저 압수” 지침 논란되자 철회

-

10

탄산음료 제쳤다…한국인 당 섭취식품 1위는 ‘이것’

-

1

한동훈은 생각 없다는데…장동혁 “재심 기회 줄 것”

-

2

李대통령이 日서 신은 운동화는 75만원짜리…“수행비서 신발 빌려”

-

3

[송평인 칼럼]군 통수권자의 최소한의 자격

-

4

장동혁, 단식 돌입…“與, 공천헌금·통일교 특검 수용하라”

-

5

한동훈, 재심 대신 ‘징계 효력정지’ 법적 대응…“절차 위법 심각”

-

6

90분 최후진술 尹 “이런 바보가 쿠데타하나”… 책상치며 궤변

-

7

정동영, 北에 ‘무인기 사과’ 시사에…위성락 “사실 파악이 먼저”

-

8

[단독]특검, 보안 유지하려 ‘사형-무기징역’ 논고문 2개 써놨다

-

9

[사설]딱하고 민망했던 尹 최후진술

-

10

[사설]‘대선 후보 날치기 교체’ 떠올리게 한 한밤 한동훈 기습 제명

트렌드뉴스

-

1

‘정년 65세 연장’과 맞바꾼 버스파업 철회…혈세로 비용 메워야

-

2

“누구세요?”…단아한 머리-유니폼의 20대 女승무원 정체는

-

3

李대통령이 日서 신은 운동화는 75만원짜리…“수행비서 신발 빌려”

-

4

‘과학고 자퇴’ 영재 백강현 “옥스퍼드 불합격…멈추지 않겠다”

-

5

트럼프에 야유한 포드 직원 정직되자…후원금 12억원 몰려

-

6

“남성 성욕, 40 전후에 정점…60세 돼야 20대와 비슷”

-

7

서울 시민의 발 볼모로 정년 65세 연장 챙겼다

-

8

‘4797.55’ 코스피 최고치 마감…내일 4800 뚫을까

-

9

“통영시장님 만나려면 휴대폰 먼저 압수” 지침 논란되자 철회

-

10

탄산음료 제쳤다…한국인 당 섭취식품 1위는 ‘이것’

-

1

한동훈은 생각 없다는데…장동혁 “재심 기회 줄 것”

-

2

李대통령이 日서 신은 운동화는 75만원짜리…“수행비서 신발 빌려”

-

3

[송평인 칼럼]군 통수권자의 최소한의 자격

-

4

장동혁, 단식 돌입…“與, 공천헌금·통일교 특검 수용하라”

-

5

한동훈, 재심 대신 ‘징계 효력정지’ 법적 대응…“절차 위법 심각”

-

6

90분 최후진술 尹 “이런 바보가 쿠데타하나”… 책상치며 궤변

-

7

정동영, 北에 ‘무인기 사과’ 시사에…위성락 “사실 파악이 먼저”

-

8

[단독]특검, 보안 유지하려 ‘사형-무기징역’ 논고문 2개 써놨다

-

9

[사설]딱하고 민망했던 尹 최후진술

-

10

[사설]‘대선 후보 날치기 교체’ 떠올리게 한 한밤 한동훈 기습 제명

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개