공유하기

[화제주 분석]SK텔레콤/신세기 M&A 조건부승인 악재

-

입력 2000년 4월 24일 19시 26분

글자크기 설정

모두가 인정하는 이동통신업계의 대표주자지만 수익성 전망은 아직 낙관하기 이른 상황. 향후 이동통신산업의 핵심은 휴대폰 등으로 인터넷에 접속, 정보를 얻는 무선데이터통신인데 경재업체인 한국통신 및 LG텔레콤도 워낙 투자를 많이 하고 있어 주가상승이 제한적일 것이라는 전망이 많다.

26일 이후 결정될 신세기통신과의 인수합병건도 조건부승인이 나올 것으로 예상되지만 주가에는 악영향을 줄 것으로 보인다.

LG투자증권 정승교 연구원은 “조건부승인은 SK텔레콤이 단말기보조금을 낮춰 신규가입자를 줄이라는 의미”라며 “신규가입자의 대부분이 무선데이터통신을 많이 이용하는 10∼20대인데 이 가입자를 받지 못한다면 이익규모가 예상했던 것보다 줄어들 수 밖에 없다”고 말했다.

정승교 연구원은 “올해 매출액은 4조9550억원 당기순이익은 5970억원으로 99년에 비해 각각 15.6% 96% 늘어날 전망”이라며 “적정주가를 35만원(액면가 500원)으로 보고 있다”고 설명했다.

<김두영기자>nirvana1@donga.com

트렌드뉴스

-

1

오산 아파트서 50대 부부-20대 아들 숨진채 발견…현장서 유서 발견

-

2

[오늘의 운세/7월 8일]

-

3

47세 미혼 신봉선 노후 준비법 “20대부터 월 100만원 저축”

-

4

매년 30억 쓰며 노화 막던 억만장자, 완치법 없는 자가면역질환 진단 [노화설계]

-

5

중국, 30년간 뇌물 4900억원 챙긴 공무원에 ‘사형’…전재산 몰수

-

6

[단독]교육감선거 개표 오류 3곳, 입력·검증한건 선관위 직원 아니었다

-

7

전원주 “아들 생각 가장 많이 났다”…유서 읽다 끝내 먹먹

-

8

음주운전 사고 ‘범죄도시 마석도’ 모델 경관 징역형 구형

-

9

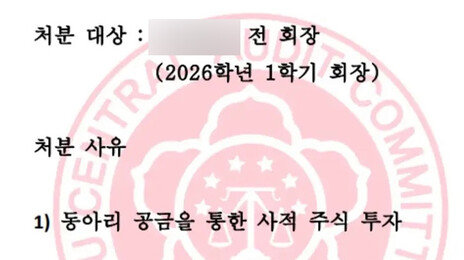

‘동아리 공금’ 빼돌려 주식 투자한 경북대생…쿠팡 거쳐 ‘돈 세탁’까지

-

10

남편 작업복 손빨래 아내, 30년뒤 암으로 숨져…‘이것’ 때문?

-

1

‘징계정치’ 이어 ‘장외정치’ 매달리는 장동혁, 강성층 결집 노려

-

2

[이진영 칼럼]“광주는 제물을 원하지 않는다”

-

3

잠수함 수주 실패, 장동혁은 “정부 책임”이라는데…韓 “최선 다 했다”

-

4

조경태 “장동혁 제명·출당해야…독재가 당 뿌리 흔들어”

-

5

이언주 합성음란물 생성-유포자는 민주당 당원…與 “제명하고 고발”

-

6

김민석, 김어준 방송서 정청래 또 직격…“과욕에 조국당과 합당 꼬였다”

-

7

[사설]캐나다 잠수함 수주 실패… ‘동맹급 신뢰’ 없인 여전한 나토 벽

-

8

‘장윤기 부실수사’ 놓고…檢 압색-경찰 영장, 총력전 이유는?

-

9

한동훈 “보완수사권 폐지땐 ‘장윤기 사건’ 속출…살인자 편 설건가”

-

10

이준석 “무섭노, 2030 78%는 ‘사투리’로 생각…이념 공격 말라”

트렌드뉴스

-

1

오산 아파트서 50대 부부-20대 아들 숨진채 발견…현장서 유서 발견

-

2

[오늘의 운세/7월 8일]

-

3

47세 미혼 신봉선 노후 준비법 “20대부터 월 100만원 저축”

-

4

매년 30억 쓰며 노화 막던 억만장자, 완치법 없는 자가면역질환 진단 [노화설계]

-

5

중국, 30년간 뇌물 4900억원 챙긴 공무원에 ‘사형’…전재산 몰수

-

6

[단독]교육감선거 개표 오류 3곳, 입력·검증한건 선관위 직원 아니었다

-

7

전원주 “아들 생각 가장 많이 났다”…유서 읽다 끝내 먹먹

-

8

음주운전 사고 ‘범죄도시 마석도’ 모델 경관 징역형 구형

-

9

‘동아리 공금’ 빼돌려 주식 투자한 경북대생…쿠팡 거쳐 ‘돈 세탁’까지

-

10

남편 작업복 손빨래 아내, 30년뒤 암으로 숨져…‘이것’ 때문?

-

1

‘징계정치’ 이어 ‘장외정치’ 매달리는 장동혁, 강성층 결집 노려

-

2

[이진영 칼럼]“광주는 제물을 원하지 않는다”

-

3

잠수함 수주 실패, 장동혁은 “정부 책임”이라는데…韓 “최선 다 했다”

-

4

조경태 “장동혁 제명·출당해야…독재가 당 뿌리 흔들어”

-

5

이언주 합성음란물 생성-유포자는 민주당 당원…與 “제명하고 고발”

-

6

김민석, 김어준 방송서 정청래 또 직격…“과욕에 조국당과 합당 꼬였다”

-

7

[사설]캐나다 잠수함 수주 실패… ‘동맹급 신뢰’ 없인 여전한 나토 벽

-

8

‘장윤기 부실수사’ 놓고…檢 압색-경찰 영장, 총력전 이유는?

-

9

한동훈 “보완수사권 폐지땐 ‘장윤기 사건’ 속출…살인자 편 설건가”

-

10

이준석 “무섭노, 2030 78%는 ‘사투리’로 생각…이념 공격 말라”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개