단기는 변동, 장기는 고정금리로

- 동아일보

공유하기

글자크기 설정

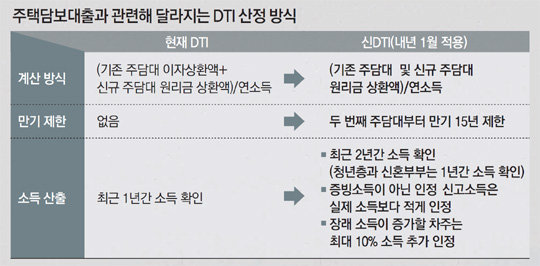

新DTI, 어떻게 달라지나

정부가 24일 발표한 가계부채 대책으로 내년 신(新)총부채상환비율(DTI)이 도입되면서 주택담보대출의 문턱이 한층 높아질 것으로 전망된다. 다음 달 한국은행이 기준금리를 올릴 가능성에 무게가 실리면서 은행 대출금리는 벌써 들썩이고 있다. 이번 정부 들어 부동산 대책과 가계부채 대책이 연달아 쏟아지면서 대출 전략에도 변화가 필요한 시점이다. 개인 주택담보대출과 관련해 최근 달라진 내용을 문답으로 풀어봤다.

Q. 신DTI가 도입되면 대출 한도가 줄어드나.

A. 그렇다. 내년 1월부터는 유주택자가 새로 주택담보대출을 받을 때 기존 주택담보대출의 원리금을 모두 포함한다. 또 두 번째 주택담보대출부터는 DTI를 산정할 때 대출만기가 15년으로 제한된다. 만기를 늘려 잡아서 DTI 규제를 회피할 수 없도록 하기 위해서다. 다주택자는 6·19, 8·2부동산대책에 따라 투기지역의 주택담보인정비율(LTV) 및 DTI가 30%(청약조정 대상지역에서는 40∼50%)로 낮아져 돈 빌리기가 더 어려워졌다.

Q. 무주택자는 DTI를 어떻게 산정하나.

A. 기존과 동일한 방식으로 신규 주택담보대출의 원리금을 본다. 다만 소득을 산정할 때 청년층과 신혼부부에 대해서는 최근 1년간 소득만 볼 계획이다. 청년층의 기준은 만 40세 미만 무주택자, 신혼부부는 결혼 5년 이내 자녀가 있는 부부가 될 가능성이 높다. 청년층에 대해서는 소득을 추가로 인정하는 한도도 두지 않을 예정이다.

A. 일시적으로 2주택자가 된 경우에는 예외를 인정해준다. 두 번째 주택담보대출을 받을 때 기존 주택을 처분한다는 주택매매계약서(즉시 처분 조건)가 있으면 DTI를 산정할 때 기존 주택담보대출에 대해서는 이자상환액만 반영한다. 2년 내 처분하겠다는 특약을 맺으면 만기 제한(15년)을 받지 않는다.

Q. 은행에서 대출을 받을 때 자금 조달 계획서를 요구하는데….

A. 투기과열지구에 있는 3억 원 이상 주택을 구입할 때는 계약 체결일로부터 60일 이내에 은행에 자금조달계획과 입주계획을 신고해야 한다. 8·2부동산대책에 따른 조치다. 그렇지 않으면 소유권 이전 등기를 할 수 없다. 자금조달계획 중 자기자금은 △예금액 △부동산 매도액 △주식·채권 매각대금 △보증금 등으로, 차입금은 △금융기관 대출액 △사채 등으로 나눠 써야 한다. 입주 계획도 예정 시기, 임대 유무 등을 상세히 적어야 한다.

A. 저축은행 상호금융 카드·캐피털 등에서 변동금리·일시상환 방식으로 빌린 주택담보대출을 장기 고정금리·분할상환 대출로 바꿔주는 정책성 저금리 상품이다. 정부는 12월 5000억 원 규모로 안심전환대출을 내놓고 추후 확대 여부를 검토하기로 했다.

Q. 앞으로 대출전략은 어떻게 해야 하나.

A. 있는 빚을 빨리 상환하는 게 먼저다. 또 단기 대출에는 변동금리가 유리하지만 만기가 10년 이상인 장기 대출은 고정금리가 낫다. 변동금리와 고정금리 대출의 금리 차가 0.5%포인트 이하라면 고정금리 대출을 검토할 만하다. 또 연봉 인상이나 승진 등으로 신용등급이 올라갈 상황이 있으면 은행에 금리를 내려 달라고 요구할 수 있다.

강유현 기자 yhkang@donga.com

트렌드뉴스

-

1

돌아온 장동혁 “내 거취, 당원이 결정…당 기강 잡겠다” 사퇴론 일축

-

2

‘성매매 벌금형’ 가수 지나, 10년만에 컴백 예고…“꺼져줄게 잘살아 리메이크”

-

3

숨진 女소방관, “서장·과장 사이 앉아라” 회식 갑질 시달렸다

-

4

“네 이놈”…이만희 영장심사 출석에 외침 터져나왔다

-

5

‘권경애 노쇼’로 끝나버린 소송, 재개 불허…유족 “판사님 안 부끄럽나”

-

6

李 “징집병 최소화하고 직업군인 모병제로 신속 전환”

-

7

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

-

8

“동대표 갑질-언어폭력” 아파트 관리실 직원 전원 사직

-

9

28년 묵은 판례가 만든 면죄부… ‘그놈’은 웃으며 법정 떠났다[히어로콘텐츠/히든③-下]

-

10

“비흡연자인데…담배 냄새 난다고 20만원 내라?”…숙박업소 황당 요구

-

1

돌아온 장동혁 “내 거취, 당원이 결정…당 기강 잡겠다” 사퇴론 일축

-

2

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

3

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

4

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

5

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

6

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

-

7

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

8

李 “징집병 최소화하고 직업군인 모병제로 신속 전환”

-

9

김용범 “李지지율 하락, 부동산-세제 때문 아냐…정책기조 큰 전환 없을 것”

-

10

장동혁, 엿새만에 웃으며 퇴원…퇴진론속 당무 복귀할 듯

트렌드뉴스

-

1

돌아온 장동혁 “내 거취, 당원이 결정…당 기강 잡겠다” 사퇴론 일축

-

2

‘성매매 벌금형’ 가수 지나, 10년만에 컴백 예고…“꺼져줄게 잘살아 리메이크”

-

3

숨진 女소방관, “서장·과장 사이 앉아라” 회식 갑질 시달렸다

-

4

“네 이놈”…이만희 영장심사 출석에 외침 터져나왔다

-

5

‘권경애 노쇼’로 끝나버린 소송, 재개 불허…유족 “판사님 안 부끄럽나”

-

6

李 “징집병 최소화하고 직업군인 모병제로 신속 전환”

-

7

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

-

8

“동대표 갑질-언어폭력” 아파트 관리실 직원 전원 사직

-

9

28년 묵은 판례가 만든 면죄부… ‘그놈’은 웃으며 법정 떠났다[히어로콘텐츠/히든③-下]

-

10

“비흡연자인데…담배 냄새 난다고 20만원 내라?”…숙박업소 황당 요구

-

1

돌아온 장동혁 “내 거취, 당원이 결정…당 기강 잡겠다” 사퇴론 일축

-

2

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

3

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

4

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

5

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

6

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

-

7

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

8

李 “징집병 최소화하고 직업군인 모병제로 신속 전환”

-

9

김용범 “李지지율 하락, 부동산-세제 때문 아냐…정책기조 큰 전환 없을 것”

-

10

장동혁, 엿새만에 웃으며 퇴원…퇴진론속 당무 복귀할 듯

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0