공유하기

[고령화사회 대책 서둘자]<4>압박 받는 연금과 재정

-

입력 2003년 10월 8일 19시 22분

글자크기 설정

“친구로부터 늙어서 국민연금에 의존할 생각은 하지 말라는 얘기를 들었습니다. 연금 재정 형편상 현재 노인들이 받는 연금 수준은 기대할 수 없다는 것이었죠. 국민연금으로 노후생활에 대비하려던 저로서는 겁이 덜컥 났습니다.”》

인구 고령화가 급속도로 진행되면서 국민연금을 못 미더워하는 사람이 늘고 있다. 연금을 타갈 사람은 늘어나는 반면 연금을 낼 젊은이는 줄어들면서 국민연금 재정이 고갈될 것이라는 위기감이 커지고 있기 때문.

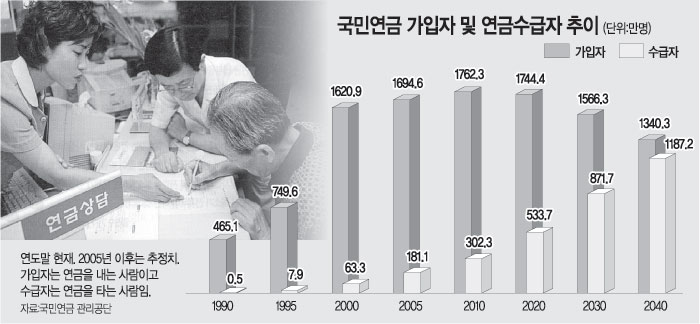

국민연금관리공단에 따르면 2005년에 연금 가입자(연금을 내는 사람)는 1694만6000명으로 연금을 타는 65세 이상 수령자 181만1000명의 9.4배. 그러나 2040년에는 가입자는 1340만3000명으로 줄어들고 수령자는 1187만2000명으로 급증할 것으로 추정된다.

▽노후 계획에 차질을 빚을 수도=올해 7월 말 기준으로 121조9313억원 규모인 국민연금 재정은 현행 제도를 유지하면 2047년에 바닥이 난다. 또 지금은 나가는 돈보다 들어오는 돈이 많지만 2036년에는 역전된다.

이에 따라 정부는 2070년에도 재정이 유지될 수 있도록 올 정기국회에 국민연금법 개정안을 제출했다. 내는 연금 액수를 늘리고 타는 돈은 줄이기 위해 현재 월 평균 소득의 9%인 보험료율을 2010∼2030년 단계적으로 15.9%까지 올리는 내용이다. 이 방안이 시행되면 가입자 가운데 소득이 중간인 사람이 40년 동안 불입하고 받는 월 연금이 월 소득의 몇%인지를 의미하는 ‘소득대체율’은 현행 60%에서 50%까지 낮아진다.

전체 국민의 28.4%가 노후 준비 방법으로 국민연금 등 공적연금을 꼽고 있다는 통계청 사회통계조사보고서를 감안한다면 국민 4명당 1명 이상의 노후대책에 ‘펑크’가 날 가능성이 있다는 의미를 담고 있다.

▽‘세대간 불평등’도 초래=월급 219만원을 받는 정씨의 사례를 살펴보자. 현재 보험료율이 9%이기 때문에 월 보험료는 19만7100원. 이 가운데 본인이 내는 돈은 9만8550원. 나머지는 회사가 내 준다.

현 제도로는 정씨는 60세인 2030년까지 현재 가치 기준으로 보험료 본인 부담이 4127만원. 65세가 되는 2035년 11월부터 월 87만9659원(총 1억7417만원)을 받는다. 본인 부담액보다 4.22배 많은 돈을 받는 셈.

그러나 개정안이 시행되면 2030년까지 본인 부담은 4978만원으로 늘어나는 대신 월 연금은 78만793원(총 1억5459만원)으로 줄어든다. 이에 따라 본인 부담액 대비 수령액 비율은 3.1배가 된다.

같은 방식으로 42세 회사원 신모씨(월급 186만원)의 연금 변동을 살펴보면 현 제도로는 보험료 본인 부담 3037만원에 받는 돈은 1억5024만원(4.95배). 바뀐 제도로 환산하면 본인 부담액(3368만원원) 대비 수령액(1억3560만원)이 4.02배다. 나이가 많을수록 혜택이 많은 셈.

▽연금제도 개편과 개인 차원의 대책 병행 필요=대다수 전문가들은 급속한 고령화를 고려하지 않은 채 도입한 현행 국민연금제도를 서둘러 개편해야 한다고 입을 모으고 있다. 이와 함께 개인적으로도 미리 노후생활에 대비한 자금 계획을 세워 대처하는 준비성이 필요하다고 지적했다.

한국개발연구원(KDI) 문형표(文亨杓) 선임연구위원은 “현행 제도를 보험료는 많이 내고 연금은 적게 받는 방식으로 전환하지 않으면 연금 부채 증가, 재정적자 누적, 국가 파산이라는 남미식 전철을 밟을 수도 있다”며 “연금에 대한 사회적 정치적 결단이 필요한 시기”라고 강조했다.

한국금융연구원 박종규(朴宗奎) 연구위원은 “고령화가 급격히 진행되는 한국에서 국민연금이 노후생활 전부를 해결해 줄 수는 없다”며 “개인연금 등을 따로 준비하거나 늙어서도 할 수 있는 일자리를 생각하는 등 다른 노후대책을 세우는 것이 좋다”고 조언했다.

▼노후자금 3갈래 적립 바람직▼

고령화 시대를 맞아 노후가 가장 불안한 것은 지금의 30대다.

국민연금에 많은 돈을 내지만 65세가 돼 연금을 탈 즈음이면 일하는 젊은이가 줄어 연금 혜택이 줄어든다. 노인의 일자리가 크게 늘어날 가능성도 그리 높지 않다. 그렇다고 부모 세대처럼 마냥 자녀에게 기댈 수도 없다.

그렇다면 미리미리 노후에 쓸 돈을 스스로 마련하는 수밖에 없다. 전문가들은 국민연금을 비롯해 내년 7월 도입되는 근로자 퇴직연금(기업연금)과 개인연금 제도를 활용하는 ‘3층 보장 구조’를 만들어 놓아야 한다고 조언한다.

국민연금은 기본적인 생활 보장 수단으로 삼고, 기업연금과 개인연금으로 더 풍요로운 노후 생활을 준비하자는 것이다.

노후에도 품위를 잃지 않으려면 은퇴 전 생활비의 80% 정도가 필요하고 이 자금 가운데 80%를 연금에서 조달하는 방법이 가장 이상적이다.

기업연금은 기업과 근로자가 사전에 정한 돈을 서로 적립해 근로자가 투자 대상을 직접 골라 책임을 지고 운용한 뒤 은퇴 후 연금으로 지급받는 방식. 노후에 받을 돈을 확정하는 확정급여형(DB)과 적립 금액이 정해진 확정기여형(DC)이 있다.

개인이 직접 금융회사에서 가입하는 개인연금은 1994년 시작됐지만 아직 가입자가 충분하지는 않다. 금융계에 따르면 2001년 말 현재 은행 보험 투신 등 금융회사의 개인연금에 가입한 사람은 365만3000명으로 경제활동인구 2252만명의 6분의 1 수준이다.

전근성(田根成) 국민연금관리공단 연금급여실 차장은 “가입했다가 탈퇴한 사람도 많고 규모도 개인마다 틀려 아직 보장범위가 크지 않다”고 말했다.

저금리 현상이 길어질 것으로 보이므로 현금과 예금 형태로 놓아둔 자산을 조금씩 위험자산에 투자하는 태도도 노후자금 마련을 위해 필요하다.

2002년 6월 말 현재 한국 가계금융자산 가운데 저축성 자산은 56.4%를 차지하고 있다. 반면 미국에서는 저축성 자산이 12.2%이고 투자자산 비중은 55.1%에 이른다.

강창희(姜敞熙) PCA투신운용 투자교육연구소장은 “평생 일을 할 자신이나 능력이 없다면 꾸준히 연금을 붓고 투자에 눈을 떠야 한다”고 말했다.

| 연령대별 노후준비 방법(2002년 기준) | |||||||||

| 공적연금 | 사적연금 | 퇴직금 | 예금적금 | 부동산운용 | 주식채권 | 계 | 기타 | 준비없음 |

| 30대 | 29.9 | 22.4 | 1.8 | 12.6 | 1.4 | 0.2 | 0.1 | 0.1 | 31.5 |

| 40대 | 33.1 | 20.3 | 2.6 | 11.3 | 3.4 | 0.1 | 0.1 | 0.1 | 29.0 |

| 50대 | 35.5 | 13.1 | 3.2 | 14.5 | 5.7 | 0.3 | 0.2 | 0.2 | 27.3 |

| 60대 이상 | 17.7 | 5.7 | 2.7 | 17.1 | 7.2 | 0.1 | 0.2 | 0.3 | 49.0 |

| 전체 | 28.4 | 15.9 | 2.3 | 13.6 | 3.8 | 0.2 | 0.1 | 0.1 | 35.5 |

| 자료:통계청 사회통계조사보고서 | |||||||||

▼특별취재팀▼

▽팀장=권순활 경제부 차장

▽팀원=송진흡 신석호 고기정

김광현 박중현 신치영

이나연 차지완기자

(경제부)

고령화사회 대책 서둘자 >

구독

![[고령화사회 대책 서둘자]탈출구는 없는가](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

고양이 눈

구독

-

이헌재의 인생홈런

구독

-

내가 만난 명문장

구독

트렌드뉴스

-

1

트럼프 협상시한 하루 연장…“호르무즈 안 열면 발전소 전멸”

-

2

“지옥 열린다” 위협 뒤 “협상 타결 가능성”…트럼프 대공습 경고

-

3

호르무즈 같은 해상물류 급소, 말라카해협 등 최소 5곳 더 있다

-

4

참전용사 국밥 대접 식당주 “건물주가 월세 5만원 깎아줘 눈물”

-

5

中지지 36%, 美지지 31%…전세계 여론 역전됐다

-

6

샴푸 끊기 트렌드 ‘노푸’ 확산…두피 건강엔 오히려 ‘독’

-

7

권총 하나로 36시간 버틴 F-15 美장교… 네이비실-CIA가 구조

-

8

민주 ‘李 취임前 사진’ 활용 금지령…“친명 견제용” 반발

-

9

대구시장 보수분열에 4파전 가능성… 張, 이진숙 보선 공천 시사

-

10

이정현, 전남광주시장 출마…“몸부림이라도 치겠다”

-

1

장동혁 “이진숙 국회 와서 싸운다면 엄청난 힘”…재보궐 시사

-

2

권총 한자루로 버틴 F-15 장교…네이비실-CIA까지 투입해 구조

-

3

李 “추경으로 지방정부 부담 명백히 줄어…이건 초보 산수”

-

4

이정현, 전남광주시장 출마…“몸부림이라도 치겠다”

-

5

트럼프 “이란에 지옥 펼쳐질 때까지 48시간 남았다”

-

6

‘국민공분’…故김창민 감독 상해치사 사건 전담수사팀 편성

-

7

한병도 “박근혜 명예회복 없다”…김부겸 측 일각 “지선 영향 우려”

-

8

[사설]與에 지지율 30%P나 뒤진 국힘… 그냥 앉아서 고사할 참인지

-

9

“지옥 열린다” 위협 뒤 “협상 타결 가능성”…트럼프 대공습 경고

-

10

이란보다 빨랐던 미국…F-15 두번째 조종사도 구조

트렌드뉴스

-

1

트럼프 협상시한 하루 연장…“호르무즈 안 열면 발전소 전멸”

-

2

“지옥 열린다” 위협 뒤 “협상 타결 가능성”…트럼프 대공습 경고

-

3

호르무즈 같은 해상물류 급소, 말라카해협 등 최소 5곳 더 있다

-

4

참전용사 국밥 대접 식당주 “건물주가 월세 5만원 깎아줘 눈물”

-

5

中지지 36%, 美지지 31%…전세계 여론 역전됐다

-

6

샴푸 끊기 트렌드 ‘노푸’ 확산…두피 건강엔 오히려 ‘독’

-

7

권총 하나로 36시간 버틴 F-15 美장교… 네이비실-CIA가 구조

-

8

민주 ‘李 취임前 사진’ 활용 금지령…“친명 견제용” 반발

-

9

대구시장 보수분열에 4파전 가능성… 張, 이진숙 보선 공천 시사

-

10

이정현, 전남광주시장 출마…“몸부림이라도 치겠다”

-

1

장동혁 “이진숙 국회 와서 싸운다면 엄청난 힘”…재보궐 시사

-

2

권총 한자루로 버틴 F-15 장교…네이비실-CIA까지 투입해 구조

-

3

李 “추경으로 지방정부 부담 명백히 줄어…이건 초보 산수”

-

4

이정현, 전남광주시장 출마…“몸부림이라도 치겠다”

-

5

트럼프 “이란에 지옥 펼쳐질 때까지 48시간 남았다”

-

6

‘국민공분’…故김창민 감독 상해치사 사건 전담수사팀 편성

-

7

한병도 “박근혜 명예회복 없다”…김부겸 측 일각 “지선 영향 우려”

-

8

[사설]與에 지지율 30%P나 뒤진 국힘… 그냥 앉아서 고사할 참인지

-

9

“지옥 열린다” 위협 뒤 “협상 타결 가능성”…트럼프 대공습 경고

-

10

이란보다 빨랐던 미국…F-15 두번째 조종사도 구조

![[횡설수설/신광영]얌체 환자](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133679218.3.thumb.jpg)

댓글 0