공유하기

[우리는 맞株]농심 vs 풀무원

-

입력 2006년 3월 3일 03시 06분

글자크기 설정

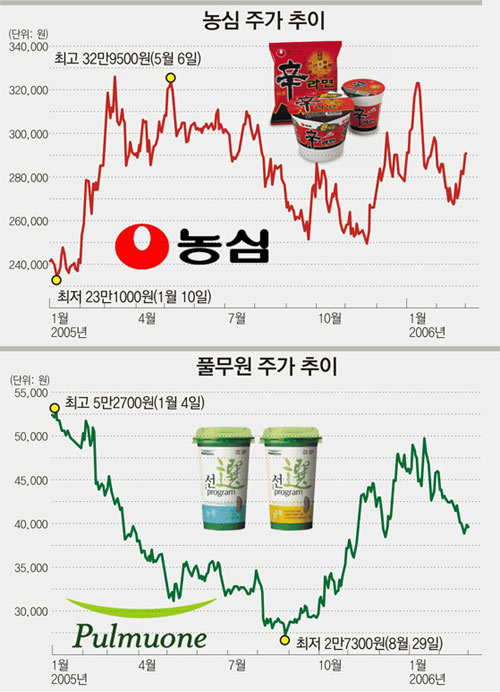

농심과 풀무원. 한국을 대표하는 두 음식 기업이다. 그런데 이 두 기업은 하늘과 땅만큼이나 다르다.

풀무원은 대세를 따르는 기업이다. 두부, 포장나물, 각종 장류는 물론이고 면 시장에서도 기름에 튀기지 않은 생면을 앞세워 참살이 음식 문화를 선도한다.

반대로 농심은 대세를 거스르는 기업이다. 주력 제품인 라면은 기름에 튀긴 인스턴트 음식으로 대표적인 패스트푸드다.

참살이 열풍은 농심보다 풀무원에 유리하게 작용할 것처럼 보인다. 하지만 그렇게 단순하지만은 않다.

농심은 더 설명이 필요 없는 라면시장의 절대 강자다. 반면 풀무원은 참살이 열풍이 없을 때에는 업계에서 부동의 1위였지만 오히려 참살이 열풍이 불면서 두산과 CJ라는 쟁쟁한 경쟁자를 맞게 됐다.

주식으로서 농심과 풀무원은 가치주와 성장주로 비교될 수 있다. 우선 산업의 성격이 완전히 다르다.

농심의 주력인 라면시장은 더는 성장을 기대하기 어렵다. 사양산업에 가깝다. 특히 지난해 참살이 열풍이 불면서 시장 규모는 더 줄어들었다.

하지만 사양산업에도 적지 않은 가치주가 있다. 이들은 경쟁자가 없는 무주공산(無主空山) 시장에서 막강한 경쟁력을 바탕으로 시장점유율을 높여 안정적으로 돈을 번다. 태평양(고가 화장품) 퍼시스(사무가구) 디피아이(페인트) KT&G(담배) 등이 그렇다.

농심도 마찬가지다. 비록 커 나가는 시장은 아니지만 농심이 라면시장에서 갖는 영향력은 절대적이다.

지난해 4분기(10∼12월) 농심의 매출은 참살이 열풍 여파로 2004년 같은 기간에 비해 5.4% 줄었다. 하지만 영업이익은 오히려 34.4% 늘어나며 수익성이 좋아졌다. 절대 강자의 면모가 드러나는 대목이다.

반면 풀무원은 ‘성장주’에 가깝다.

풀무원은 과거 참살이 음식 시장에서 독점적 지위를 누릴 때 영업이익률(영업이익÷매출액)이 11%까지 치솟았다. 1000원어치 물건을 팔아 110원을 남겼다는 뜻.

하지만 지난해 CJ와 두산이 포장두부 시장에 뛰어들면서 전쟁이 벌어졌다. 대형 할인마트에서는 두부 하나 사면 각종 사은품이 무더기로 붙었다. 자연히 이익률이 뚝 떨어졌다. 지난해 2분기(4∼6월)에는 영업이익률이 0.8%로 곤두박질쳤다.

7월부터 점차 나아져 지난해 4분기에는 5%선을 회복했지만 이미 시장의 경쟁이 너무 치열해져 10%대의 영업이익률을 기대하는 것은 힘들다는 게 전문가들의 의견.

하지만 참살이 음식 시장은 라면시장과 달리 빠르게 성장하는 시장이라는 점이 강점이다.

포장두부와 포장나물 분야는 재래시장을 빠르게 잠식하며 매년 20%가량 커 나가고 있다. 따라서 풀무원이 지금처럼 5%대의 영업이익률만 유지하더라도 주가는 충분히 상승세로 돌아올 수 있다는 예상이 많다.

|

이완배 기자 roryrery@donga.com

○ 농심, 이 점이 포인트

지난해 참살이 열풍으로 고전했지만 4분기부터 영업이익이 좋아졌다. 올해에는 본격적으로 실적이 회복될 것이다. 라면시장 점유율도 높아지고 있다. 투자의견 매수, 목표주가 34만 원.(우리투자증권 황호성 연구원)

○ 풀무원, 이 점이 포인트

시장의 성장 잠재력이 워낙 크다. 풀무원은 포장두부와 포장나물 분야에서 시장점유율이 1위다. 시장이 크면 클수록 더 많은 혜택을 얻을 전망이다. 투자의견 매수, 목표주가 6만 원.(한누리투자증권 이소용 연구원)

![[우리는 맞株]광주신세계 vs 대구백화점](https://image.donga.com/donga_v1/images/img_default.png)

트렌드뉴스

-

1

“코 스프레이 2번 뿌렸더니 기억력 쑥”…치매 치료 가능성 [노화설계]

-

2

“꼬마가 이렇게 크다니”…안정환·이혜원 딸 리원, 뉴욕대 졸업

-

3

“언니 따라 갔던 대학”… 네 자매 인생 바꾼 서정대의 배움

-

4

‘미남 농구스타’ 우지원·전희철 딸들, 나란히 미스코리아 본선

-

5

반도체로 부유해진 대만 경제의 그림자: 대만병과 거지 슈퍼맨 [딥다이브]

-

6

박명수 “사람 하나 잘못 뽑으면 어떤 꼴 났는지 아시지 않나”

-

7

소유 “10년전 1억 넣은 삼전·하닉 덕에 내집 마련”

-

8

아픈 딸 둔 아빠에게 ‘2500원 중고차’ 넘긴 김선태…트렁크에 ‘깜짝 선물’까지

-

9

이란 “고농축 우라늄 국외 반출 없다”…미국 요구 거부

-

10

안정환 딸 리원, 뉴욕대 졸업…이혜원 “자랑스러워”

-

1

李, 기표한 투표지 들고나와 “반만 찍혔는데 괜찮나”

-

2

李대통령 “투표 포기, ‘중립’ 아닌 ‘그들’ 편드는 것”

-

3

홍준표 “투표함 관리 철저하면 부정선거 시비 사라져”

-

4

美 “韓 핵잠 도입, 적국엔 딜레마…작전통제권 주도 고무적”

-

5

국힘, ‘기표소 논란’ 李 선거법 위반 혐의 고발

-

6

與 “해프닝인데 억지” vs 野 “李, 특권 과시”…기표소 논란 이틀째 공방

-

7

반도체로 부유해진 대만 경제의 그림자: 대만병과 거지 슈퍼맨 [딥다이브]

-

8

홍명보 “정몽규 사의 굉장히 당황스럽다”

-

9

사전투표율 23.51% 역대 지선 최고…1050만명 선택 마쳤다

-

10

광주시장 “스타벅스, 전국 매장 문닫고 직원 교육한 美 본받아라”

트렌드뉴스

-

1

“코 스프레이 2번 뿌렸더니 기억력 쑥”…치매 치료 가능성 [노화설계]

-

2

“꼬마가 이렇게 크다니”…안정환·이혜원 딸 리원, 뉴욕대 졸업

-

3

“언니 따라 갔던 대학”… 네 자매 인생 바꾼 서정대의 배움

-

4

‘미남 농구스타’ 우지원·전희철 딸들, 나란히 미스코리아 본선

-

5

반도체로 부유해진 대만 경제의 그림자: 대만병과 거지 슈퍼맨 [딥다이브]

-

6

박명수 “사람 하나 잘못 뽑으면 어떤 꼴 났는지 아시지 않나”

-

7

소유 “10년전 1억 넣은 삼전·하닉 덕에 내집 마련”

-

8

아픈 딸 둔 아빠에게 ‘2500원 중고차’ 넘긴 김선태…트렁크에 ‘깜짝 선물’까지

-

9

이란 “고농축 우라늄 국외 반출 없다”…미국 요구 거부

-

10

안정환 딸 리원, 뉴욕대 졸업…이혜원 “자랑스러워”

-

1

李, 기표한 투표지 들고나와 “반만 찍혔는데 괜찮나”

-

2

李대통령 “투표 포기, ‘중립’ 아닌 ‘그들’ 편드는 것”

-

3

홍준표 “투표함 관리 철저하면 부정선거 시비 사라져”

-

4

美 “韓 핵잠 도입, 적국엔 딜레마…작전통제권 주도 고무적”

-

5

국힘, ‘기표소 논란’ 李 선거법 위반 혐의 고발

-

6

與 “해프닝인데 억지” vs 野 “李, 특권 과시”…기표소 논란 이틀째 공방

-

7

반도체로 부유해진 대만 경제의 그림자: 대만병과 거지 슈퍼맨 [딥다이브]

-

8

홍명보 “정몽규 사의 굉장히 당황스럽다”

-

9

사전투표율 23.51% 역대 지선 최고…1050만명 선택 마쳤다

-

10

광주시장 “스타벅스, 전국 매장 문닫고 직원 교육한 美 본받아라”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0