저축은행 예적금 가입도 앱으로 OK

- 동아일보

공유하기

글자크기 설정

저축은행중앙회 ‘SB톡톡’ 운영

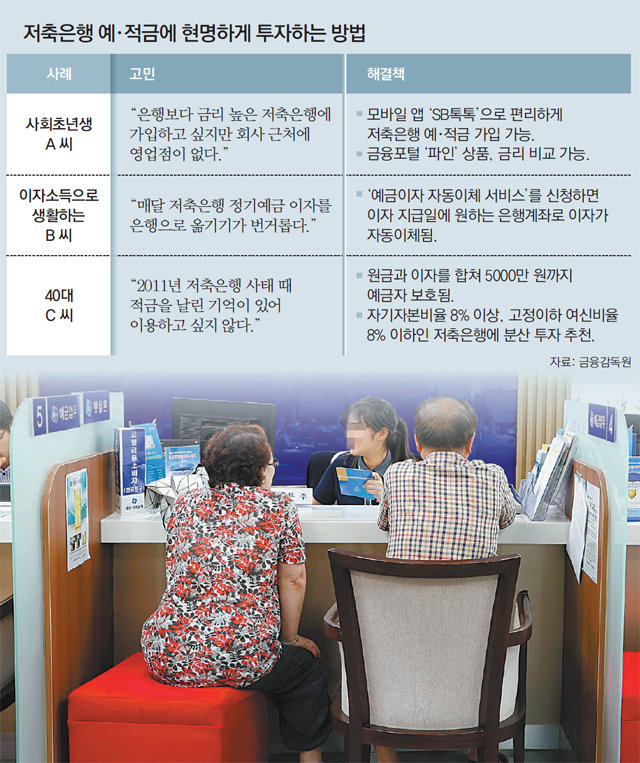

금리 인상기에 접어들면서 저축은행 예·적금에 관심을 갖는 사람이 많아지고 있다. 이자를 한 푼이라도 더 받으려는 이들이 저축은행으로 몰리면서 이미 저축은행 예금 잔액은 크게 불어났다. 지난해 9월 말 현재 예금자 보호 한도인 5000만 원을 초과하는 저축은행 예금 잔액은 8조 원으로 1년 전(5조8000억 원)보다 37.9% 급증했다. 금융감독원은 저축은행 예·적금을 알뜰하게 이용할 수 있는 팁을 내놨다.

○ ‘SB톡톡’에서 높은 금리로 손쉽게 가입

저축은행은 시중은행에 비해 영업점이 적은 만큼 온라인을 통해 가입하는 게 편리하다. 저축은행중앙회가 운영하는 비대면 계좌 개설 애플리케이션(앱) ‘SB톡톡’에서는 휴대전화로 본인 인증 절차를 거치면 49개 저축은행의 187개 예·적금 상품(24일 현재)에 가입할 수 있다.

SB톡톡에서 예·적금에 가입할 때는 본인 확인을 할 수 있도록 본인 명의의 은행 계좌에서 자금을 넣어야 한다. 또 SB톡톡을 통해 조회, 이체 거래를 하려면 은행의 일회용 비밀번호(OTP) 생성기의 일련번호 등을 등록해야 한다.

금융감독원이 운영하는 포털사이트 ‘파인’(http://fine.fss.or.kr)도 유용하다. 이곳의 ‘금융상품 한눈에’ 코너에서는 79개 저축은행에서 판매 중인 예·적금 상품의 금리, 가입 조건 등을 비교할 수 있다.

금감원 관계자는 “저축은행들은 신규 고객 유치 등을 위해 추가 우대금리를 얹어주는 특별 예·적금을 수시로 판매한다”며 “특판 상품을 판매하는지 전화로 문의하거나 인터넷 검색으로 미리 확인하면 더 높은 금리를 받을 수 있다”고 말했다.

저축은행에 목돈을 넣어 놓고 이자로 생활비를 충당하는 중장년층은 ‘예금이자 자동이체 서비스’를 활용하면 손쉽게 이자를 받을 수 있다. 이 서비스는 정기예금 이자 지급일에 고객이 원하는 은행 계좌로 저축은행이 이자를 입금해 주는 방식이다.

이 서비스를 신청하면 이자 지급일에 고객이 직접 저축은행 영업점을 방문하거나 인터넷뱅킹으로 번거롭게 이자를 다른 은행으로 옮기지 않아도 원하는 은행 계좌로 편리하게 예금 이자를 받을 수 있다.

무엇보다 중요한 것은 우량한 저축은행에 안전하게 투자하는 일이다. 2011년 ‘저축은행 사태’가 마무리된 이후 저축은행의 건전성이 많이 좋아졌지만 일부 부실한 곳도 있기 때문이다. 따라서 우량한 저축은행에 예금자 보호 한도 5000만 원 이내로 예·적금을 분산해서 가입하는 것이 바람직하다.

저축은행의 건전성은 국제결제은행(BIS) 기준 자기자본비율과 고정이하 여신비율로 평가한다. 자기자본비율이 8% 이상, 고정이하 여신비율이 8% 이하면 안정적이라고 볼 수 있다.

강유현 기자 yhkang@donga.com

트렌드뉴스

-

1

[단독]“아내 때렸는데 죽을것 같다” 70대, 신고뒤 투신

-

2

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

3

“6·25는 북침” 말실수한 한성숙…곧바로 “긴장했다, 죄송”

-

4

선관위 노조 “사전투표 없애고, 투표 다음날 개표하자” 與에 제안

-

5

정청래, 김민석 겨냥 “시간끌기용 꼼수 아니길”…당권주자 갈등 증폭

-

6

러시아 월드컵 은혜 갚았다…멕시코 승리에 살아난 한국

-

7

李 “핵심산업 투자, 영남·충청·강원·제주·호남 등으로 확대”

-

8

소화불량인 줄 알았는데… 담도암 환자 59%가 ‘3기 이상’에서 발견

-

9

“앤트로픽 버렸다” 미국 개발자들이 중국 AI로 갈아타는 이유[딥다이브]

-

10

유튜버 구제역 ‘이근 명예훼손 혐의’ 징역 1년으로 감형

-

1

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

2

‘몬테레이 참사’ 홍명보호, 조 3위 추락…자력 32강 진출 실패

-

3

中서 태극기 배지 거꾸로 단 金총리…국힘 “국가적 망신”

-

4

“6·25는 북침” 말실수한 한성숙…곧바로 “긴장했다, 죄송”

-

5

[단독]SK, 광주-전남 반도체 단지에 신재생 투자도 검토

-

6

선관위 노조 “사전투표 없애고, 투표 다음날 개표하자” 與에 제안

-

7

李, 6·25 기념사에 北 언급 없었다…“평화의 한반도 만들것”

-

8

국힘 개혁파 “장동혁 재선거 주장은 해당행위…사퇴해야”

-

9

李 “핵심산업 투자, 영남·충청·강원·제주·호남 등으로 확대”

-

10

[속보]답답한 공격, 불안한 수비…남아공에 선제골 내줬다

트렌드뉴스

-

1

[단독]“아내 때렸는데 죽을것 같다” 70대, 신고뒤 투신

-

2

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

3

“6·25는 북침” 말실수한 한성숙…곧바로 “긴장했다, 죄송”

-

4

선관위 노조 “사전투표 없애고, 투표 다음날 개표하자” 與에 제안

-

5

정청래, 김민석 겨냥 “시간끌기용 꼼수 아니길”…당권주자 갈등 증폭

-

6

러시아 월드컵 은혜 갚았다…멕시코 승리에 살아난 한국

-

7

李 “핵심산업 투자, 영남·충청·강원·제주·호남 등으로 확대”

-

8

소화불량인 줄 알았는데… 담도암 환자 59%가 ‘3기 이상’에서 발견

-

9

“앤트로픽 버렸다” 미국 개발자들이 중국 AI로 갈아타는 이유[딥다이브]

-

10

유튜버 구제역 ‘이근 명예훼손 혐의’ 징역 1년으로 감형

-

1

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

2

‘몬테레이 참사’ 홍명보호, 조 3위 추락…자력 32강 진출 실패

-

3

中서 태극기 배지 거꾸로 단 金총리…국힘 “국가적 망신”

-

4

“6·25는 북침” 말실수한 한성숙…곧바로 “긴장했다, 죄송”

-

5

[단독]SK, 광주-전남 반도체 단지에 신재생 투자도 검토

-

6

선관위 노조 “사전투표 없애고, 투표 다음날 개표하자” 與에 제안

-

7

李, 6·25 기념사에 北 언급 없었다…“평화의 한반도 만들것”

-

8

국힘 개혁파 “장동혁 재선거 주장은 해당행위…사퇴해야”

-

9

李 “핵심산업 투자, 영남·충청·강원·제주·호남 등으로 확대”

-

10

[속보]답답한 공격, 불안한 수비…남아공에 선제골 내줬다

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0