공유하기

[우병탁의 절세통통(㪌通)]‘동거봉양’ 2주택자, 양도세 10년간 비과세

- 동아일보

-

입력 2021년 10월 26일 03시 00분

글자크기 설정

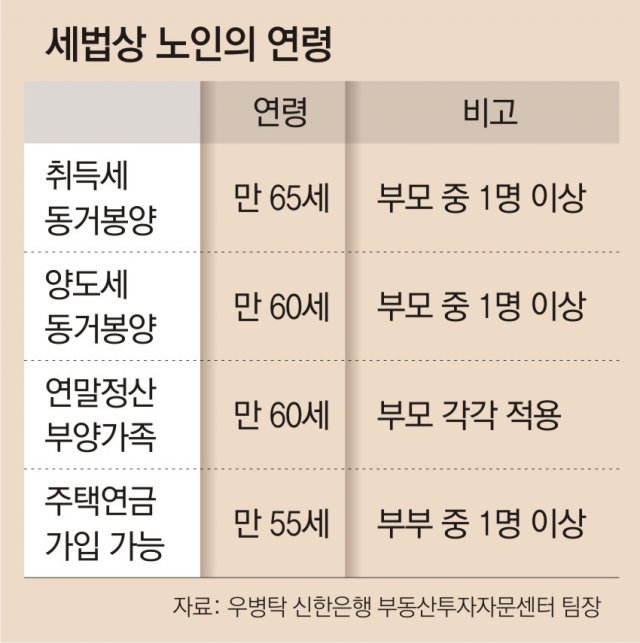

직계존속 한 명만 60세 넘으면 적용

중증 질환 등은 60세 미만도 가능

배우자 부모와 같이 살 때도 해당

다만 취득세 동거봉양 기준은 65세

그런데 양도하는 시점에 2주택인 경우에도 일정한 요건을 갖추면 1주택을 양도한 것처럼 인정될 수 있다. 동거봉양에 의한 일시적 2주택자의 사례다. 1주택을 보유하고 1가구를 구성하는 자가 역시 1주택을 보유하고 있는 직계존속을 동거봉양하기 위해 가구를 합침으로써 1가구가 2주택을 보유하게 되는 경우 가구를 합친 날로부터 10년 이내에 먼저 양도하는 주택은 이를 1가구 1주택으로 본다. 남은 1주택도 그 후에 역시 1주택으로 비과세 혜택을 받을 수 있다.

동거봉양을 하기 위한 부모의 나이는 몇 세부터 가능할까? 만 60세를 기준으로 한다. 연령의 판단 기준 시점은 가구 합가일이다. 직계존속 둘 중 한 사람만 만 60세를 넘으면 된다. 또 보건복지부 장관이 정하여 고시하는 중증 질환, 희귀난치성 질환 또는 결핵 환자의 경우에는 부모 둘 다 만 60세 미만이라도 가능하다. 중증 질환은 갑상샘암을 포함한 모든 암과 중풍, 치매 등 병의 종류에 관계없이 장기간 치료가 필요한 경우라면 모두 해당된다. 기혼자의 경우 본인의 직계존속뿐 아니라 배우자의 직계존속과 합가하는 경우에도 당연히 동거봉양으로 인정된다.

세법과는 별개로 서울에 거주하는 만 65세 이상을 대상으로 설문조사한 결과에 따르면 이들은 평균 72.5세를 노인으로 보고 있다고 한다. 대법원에서는 2018년 기존 30년간의 판례를 깨고 노동자의 가동 연한을 만 60세에서 65세로 높여서 판단하고 있다. 다만 손해배상과 관련된 판결에서 근무 가능 연한 판단의 기준을 제시했을 뿐이다. 따라서 노인의 나이 기준에 대한 판단은 법제도 측면에서 사안별로 다를 수밖에 없다.

심지어 같은 세법 내에서도 세목에 따라 노인의 나이, 그중에서도 가구의 합가와 동거봉양에 대한 부분, 소득세 공제 대상에 대한 기준이 제각각 다르다는 점을 유념할 필요가 있다. 노인의 나이는 세법상 그때그때 다르다.

우병탁의 절세통통(㪌通) >

구독

![[우병탁의 절세통통(㪌通)]용도에 따라 달라지는 농지 세금](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2021/12/09/110716902.1.jpg)

이런 구독물도 추천합니다!

-

광화문에서

구독

-

유상건의 라커룸 안과 밖

구독

-

고양이 눈

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

“스벅 텀블러 503㎖, 박근혜 수인번호…세월호 참사일도 탱크데이”

-

2

가수 별사랑, 엄마 된다…“임신 16주 차 왕자님 찾아왔어요”

-

3

“고중량 운동 이제 그만” 49세 존 시나의 ‘장수 운동법’은?

-

4

한국發 가방 딱 찍은 美공항 탐지견…‘이것’ 때문이었다

-

5

소변 실수하는 노모 폭행해 숨지게한 남매…존속살해 무죄 왜?[더뎁스]

-

6

‘로또 성과급’이 부른 기현상…“임원 승진보다 만년 부장이 승자”

-

7

“4주 넘게 가래” 가수 진성, 성대에 물혹…수술 필요

-

8

“카페 화장실서 대변 금지” 자영업의 이상과 현실[2030세상/박찬용]

-

9

“정원오-오세훈, 5%p내 접전 벌일것…吳 올라서가 아니라 鄭이 빠져서”[정치를 부탁해]

-

10

“여기 사인하면 공연시켜 줄게”…유진 박 매니저 실형 확정

-

1

“스벅 텀블러 503㎖, 박근혜 수인번호…세월호 참사일도 탱크데이”

-

2

광주 간 장동혁 “李-與에 5·18은 권력 도구”…故문재학 열사母 “張, 올 자격 없어”

-

3

“삼성전자 우리가 그냥 없애버리자” 노조 부위원장 파업 촉구

-

4

李, 스벅 5·18 ‘탱크데이’에 “저질 장사치 분노”…정용진, 스벅 대표 경질

-

5

李 “5·18 정신, 반드시 헌법 전문에 수록되도록 최선”

-

6

“남북은 사실상 두 국가”… 통일백서 명시한 정부

-

7

소변 실수하는 노모 폭행해 숨지게한 남매…존속살해 무죄 왜?[더뎁스]

-

8

삼전 노조 “법원 가처분, 쟁의행위에 방해 안돼… 21일 예정대로”

-

9

볼펜에 찍히고 급소 차이는 교도관…“분노 넘어 자괴감 든다”[더뎁스]

-

10

초등교 수업중 폭행당한 영어강사…교육청 “교권보호 대상 아니다”

트렌드뉴스

-

1

“스벅 텀블러 503㎖, 박근혜 수인번호…세월호 참사일도 탱크데이”

-

2

가수 별사랑, 엄마 된다…“임신 16주 차 왕자님 찾아왔어요”

-

3

“고중량 운동 이제 그만” 49세 존 시나의 ‘장수 운동법’은?

-

4

한국發 가방 딱 찍은 美공항 탐지견…‘이것’ 때문이었다

-

5

소변 실수하는 노모 폭행해 숨지게한 남매…존속살해 무죄 왜?[더뎁스]

-

6

‘로또 성과급’이 부른 기현상…“임원 승진보다 만년 부장이 승자”

-

7

“4주 넘게 가래” 가수 진성, 성대에 물혹…수술 필요

-

8

“카페 화장실서 대변 금지” 자영업의 이상과 현실[2030세상/박찬용]

-

9

“정원오-오세훈, 5%p내 접전 벌일것…吳 올라서가 아니라 鄭이 빠져서”[정치를 부탁해]

-

10

“여기 사인하면 공연시켜 줄게”…유진 박 매니저 실형 확정

-

1

“스벅 텀블러 503㎖, 박근혜 수인번호…세월호 참사일도 탱크데이”

-

2

광주 간 장동혁 “李-與에 5·18은 권력 도구”…故문재학 열사母 “張, 올 자격 없어”

-

3

“삼성전자 우리가 그냥 없애버리자” 노조 부위원장 파업 촉구

-

4

李, 스벅 5·18 ‘탱크데이’에 “저질 장사치 분노”…정용진, 스벅 대표 경질

-

5

李 “5·18 정신, 반드시 헌법 전문에 수록되도록 최선”

-

6

“남북은 사실상 두 국가”… 통일백서 명시한 정부

-

7

소변 실수하는 노모 폭행해 숨지게한 남매…존속살해 무죄 왜?[더뎁스]

-

8

삼전 노조 “법원 가처분, 쟁의행위에 방해 안돼… 21일 예정대로”

-

9

볼펜에 찍히고 급소 차이는 교도관…“분노 넘어 자괴감 든다”[더뎁스]

-

10

초등교 수업중 폭행당한 영어강사…교육청 “교권보호 대상 아니다”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0