“자사주 의결권 막히기 전에… ” 기업들 지주사 전환 가속

- 동아일보

-

입력 2016년 11월 30일 03시 00분

공유하기

글자크기 설정

인적분할 통한 지배구조 개편 확산

삼성전자가 29일 지주회사 전환 검토를 공식화하면서 SK텔레콤의 인적 분할 가능성도 다시 수면으로 떠오르고 있다. 삼성은 물론 현대중공업과 오리온 등 최근 인적 분할을 결정한 기업들의 선택이 정치권 움직임과 무관치 않다는 해석 때문이다. 국회에서는 현재 야당을 중심으로 기업이 인적 분할을 할 때 자사주 의결권 부활을 막는 내용의 상법 개정안 통과를 추진하고 있다. 재계에서는 앞으로 지배구조 재편 작업을 서두르는 기업들이 더 확산할 것으로 보고 있다.

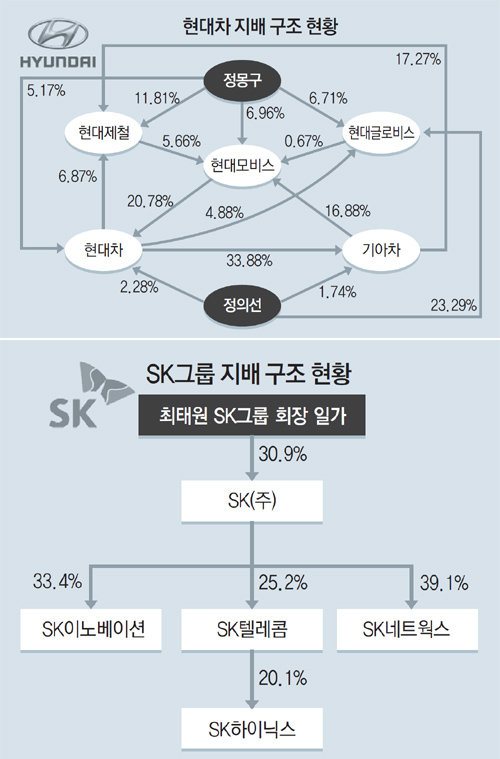

○ 주목받는 SK와 현대차

최태원 SK그룹 회장은 지난달 그룹 최고경영자(CEO) 세미나에서 ‘과감한 인수합병(M&A)을 통한 신성장동력 확보’ 등을 내세우며 강도 높은 그룹 재편 가능성을 시사했다.

SK그룹으로서는 ‘손자회사’인 SK하이닉스의 지위를 큰 출혈 없이 ‘자회사’로 격상시키는 게 큰 과제다. 현행 공정거래법상 손자회사는 다른 회사를 M&A할 때 지분을 100% 확보토록 돼 있어 손자회사를 통한 적극적인 M&A 전략은 힘든 상태다.

SK텔레콤이 투자 부문 회사인 SK텔레콤홀딩스(가칭)와 사업 부문 회사로 인적 분할한 뒤 SK㈜와 SK텔레콤홀딩스가 합병할 것이라는 시나리오가 나온 배경이다. 이렇게 되면 SK하이닉스는 통합 지주회사의 자회사가 된다. 최남곤 유안타증권 연구원은 “SK그룹은 사업 포트폴리오를 정유·화학, 통신, 정보기술(IT)로 재편했다”며 “3대 포트폴리오의 한 축인 IT사업을 손자회사로 보유한 것은 이치에 맞지 않다”고 분석했다.

SK그룹은 일단 조심스러운 반응이다. SK그룹 관계자는 “최 회장 일가의 지주사 지분이 매우 높은 수준이고 삼성과는 전혀 상황이 다르다”며 “현재로선 추가 재편은 검토한 바 없다”고 말했다.

윤태호 한국투자증권 지주담당연구원은 “삼성과 비교해도 현대차그룹의 지주전환 작업은 아직 걸음마 수준”이라며 “현대차그룹은 모비스를 지배하면 그룹 전체를 지배할 수 있는 구조이지만 순환출자 연결고리를 끊는 데 약 4조1000억 원이 필요할 것”이라고 설명했다.

현대차가 M&A나 인적 분할 같은 대규모 이벤트 없이 최소한의 변화를 추진하면서 장기적으로 추진할 것이라는 전망도 있다. 이미 삼성물산과 제일모직 합병 과정에서 삼성이 감당해야 했던 기회비용, 시간, 사회정치적 논란을 목격했다는 이유에서다. 현대차그룹 관계자는 “순환출자구조의 핵심 축인 현대모비스, 현대차, 기아차 사이의 고리를 끊기 위해서는 막대한 자금이 필요하다”며 “아직 정 회장의 경영능력이 건재하기 때문에 장기적인 관점에서 접근할 문제”라고 말했다.

○ 한발 앞서 지배구조 재편 나선 기업들

이런 법안들의 통과 가능성은 19대 국회보다 상대적으로 높아진 상태다. 여소야대 국회가 만들어진 데다 ‘최순실 사태’ 이후 여당이 거의 기능을 잃어버렸기 때문이다. 기업들로서는 더 이상 지배구조 재편 작업의 시기를 늦출 수 없다고 판단했을 가능성이 크다.

15일 현대중공업이 모두 6개 기업으로 분할하기로 했다고 발표했을 때도 증권가에서는 ‘지주사 전환의 첫 단계’로 풀이했다. 현대중공업이 분리돼 나온 로봇사업부에 현대오일뱅크지분을 넘기기로 한 것이 사실상 로봇사업부 관련 신설법인을 지주회사로 만들려는 사전작업이라는 해석이었다. 사상 최악의 수주 가뭄을 겪고 있는 현대중공업 조선해양사업 부문의 재무구조 개선에도 물론 도움이 되지만 보다 큰 그림이 있었다는 뜻이다.

식품업계에서도 지배구조 재편이 활발하다. 지난달 크라운제과에 이어 22일에는 오리온과 매일유업이 인적 분할 계획을 발표했다. NH투자증권은 “크라운제과에 비해 상대적으로 시간적 여유가 있는 오리온, 매일유업의 지주회사 전환 결정은 최근 야당의 국정 영향력 확대로 인한 경제민주화 법안들의 국회통과 가능성 상승과 관련 있어 보인다”고 설명했다.

곽도영 now@donga.com·이은택·김창덕 기자

트렌드뉴스

-

1

[르망24시]‘혹독한 신고식’ 제네시스, 17번 카 리타이어… 19번 완주 향해 ‘고군분투’

-

2

한국 축구팬 향해 ‘눈찢은’ 멕시코 협회장…결국 직위 해제

-

3

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

4

조국보다 사랑 택한 캐나다 前 총리…연인과 美개막전 관람

-

5

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

6

美, 아파치 추락 후 이란 공습 3시간전 취소…배경엔 카타르 있었다

-

7

美 “종전 MOU 서명 확률 80~85%”…이란 “모즈타바 승인”

-

8

스페이스X 231만주 어디로 갔나…국내 공모주 배정 ‘0’, 왜?

-

9

무인소방로봇 ‘단비’, 분당 2600L 물뿜으며 화재 진압

-

10

SKY 등 10개大, 28학년도 수시에 ‘N수생’ 지원 자격 대폭 제한

-

1

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

2

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

3

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

4

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

5

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

6

트럼프 “이란과 14일 합의 서명”…혁명수비대 “트럼프 생일날은 아냐”

-

7

‘소쿠리 투표’ 해놓고 83억원 성과급 챙겼다…‘돈 잔치’ 선관위

-

8

노태악, 선거前 3개월간 34일만 출근… 근무한 날 절반은 4시간 이하 머물러

-

9

[사설]“尹 계엄 하려 北 도발 유도”… 무지한 건지, 무모한 건지

-

10

李 “6·15 남북공동선언, 역사 전환점…희망의 불씨 살아있다 믿어”

트렌드뉴스

-

1

[르망24시]‘혹독한 신고식’ 제네시스, 17번 카 리타이어… 19번 완주 향해 ‘고군분투’

-

2

한국 축구팬 향해 ‘눈찢은’ 멕시코 협회장…결국 직위 해제

-

3

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

4

조국보다 사랑 택한 캐나다 前 총리…연인과 美개막전 관람

-

5

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

6

美, 아파치 추락 후 이란 공습 3시간전 취소…배경엔 카타르 있었다

-

7

美 “종전 MOU 서명 확률 80~85%”…이란 “모즈타바 승인”

-

8

스페이스X 231만주 어디로 갔나…국내 공모주 배정 ‘0’, 왜?

-

9

무인소방로봇 ‘단비’, 분당 2600L 물뿜으며 화재 진압

-

10

SKY 등 10개大, 28학년도 수시에 ‘N수생’ 지원 자격 대폭 제한

-

1

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

2

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

3

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

4

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

5

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

6

트럼프 “이란과 14일 합의 서명”…혁명수비대 “트럼프 생일날은 아냐”

-

7

‘소쿠리 투표’ 해놓고 83억원 성과급 챙겼다…‘돈 잔치’ 선관위

-

8

노태악, 선거前 3개월간 34일만 출근… 근무한 날 절반은 4시간 이하 머물러

-

9

[사설]“尹 계엄 하려 北 도발 유도”… 무지한 건지, 무모한 건지

-

10

李 “6·15 남북공동선언, 역사 전환점…희망의 불씨 살아있다 믿어”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0