‘깡통전세’ 우려에 예방조치… 세입자들 갈아탈지는 의문

- 동아일보

-

입력 2016년 7월 7일 03시 00분

공유하기

글자크기 설정

정부, 전세대출 분할상환 유도

정부가 전세자금대출에 대해 분할상환을 유도하고 나선 것은 최근 전세금 마련을 위한 가계의 금융권 대출이 급격히 불어나고 있기 때문이다. 정부는 이 전세대출이 앞으로 부동산시장의 향방에 따라 부실화할 우려도 있다고 보고 있다. 부동산 시장의 거품이 꺼지고 주택 매매가격이 전세금보다 낮아지는 ‘깡통전세’가 속출하면, 집주인으로부터 보증금을 돌려받지 못한 세입자들이 은행에 빚을 갚지 못하는 상황이 발생할 수도 있다는 것이다.

○ 전세대출 4년여 만에 두 배 이상으로 급증

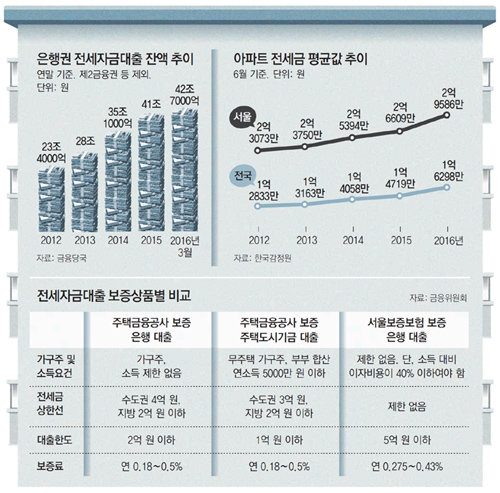

올해 3월 말 기준 은행권의 전세대출 잔액은 42조7000억 원으로, 1년 전보다 6조1000억 원(16.7%) 증가했다. 2011년 말(18조2000억 원)과 비교하면 5년도 안 돼 잔액 규모가 2.3배로 불어난 것이다. 신용대출, 마이너스통장 등으로 전세자금을 마련한 사례까지 합하면 실제 가계의 관련 대출 규모는 더욱 클 것으로 추정된다.

전세대출 규모가 급증한 것은 저금리 장기화로 인한 전세금 상승 때문이다. 한국감정원에 따르면 지난달 전국 평균 전세가격은 1억6298만 원으로 3년 전인 2013년 6월보다 3135만 원(23.8%) 급등했다.

현재도 주택금융공사의 보증 대출 상품 가운데 분할상환 방식의 상품이 있지만 이를 선택하는 세입자들은 전체의 10% 수준에 그친다. 서울보증보험이 보증하는 분할상환 상품도 4월에 판매를 시작한 신한은행 상품이 유일하다.

○ 분할상환 안착되면 월세 시장 커질 듯

다만 세입자들이 보증료 수십만 원을 깎기 위해 분할상환 방식으로 갈아탈 가능성은 크지 않다는 지적도 나온다. 김규정 NH투자증권 부동산연구위원은 “다달이 나가는 현금 지출을 줄이려는 사람들이 월세 대신 전세를 택한다”며 “보증수수료 감면 혜택을 받기보다는 대부분 일시상환을 유지하려 할 가능성이 크다”고 말했다. 정부 관계자는 “전세대출을 모두 분할상환 방식으로 전환하겠다는 것이 아니라 빚을 조금씩이라도 줄여나가려는 대출자들에게 정부가 도움을 주겠다는 취지”라고 설명했다.

이에 전문가들은 은행권에 전세대출의 분할상환 비중 목표치를 정하게 하든지, 깡통주택 위험이 큰 고액 전세에는 분할상환을 의무화해야 한다고 주장한다. 박원갑 KB국민은행 부동산수석전문위원은 “고액 전세에 대해서는 일시상환 방식의 보증을 제한하는 방안도 고려할 수 있다”고 말했다. 분할상환을 택했을 때 대출이 가능한 금액을 지금의 4억 원(주택금융공사 보증, 수도권 기준)보다 높여주는 방안도 있다.

강유현 yhkang@donga.com·천호성 기자

트렌드뉴스

-

1

삼성전자, 자사주 80조 내달부터 3년간 매입

-

2

“李대통령 만들어줬는데 말 안 듣는다는 게 문조털래유 생각”[정치를 부탁해]

-

3

“30분 근력운동의 기적”…꾸준히 하면 중장년 당뇨 위험 42%↓

-

4

‘대포통장 공장’ 통째로 날린 英… 잔가지만 치는 韓[히어로콘텐츠/히든④-上]

-

5

[사설]법사위원장은 원내 2당이 맡는 게 맞다

-

6

“일주일에 90분만으로도”…치매·사망 위험 크게 낮추는 근력 운동

-

7

中서 태극기 배지 거꾸로 단 金총리…국힘 “국가적 망신”

-

8

[단독]SK, 광주-전남 반도체 단지에 신재생 투자도 검토

-

9

“도로 좀 빌려줘”…스위프트, 내달 3일 뉴욕서 결혼식 올릴듯

-

10

‘국힘 집단입당 지시’ 이만희 신천지 총회장 구속

-

1

돌아온 장동혁 “내 거취, 당원이 결정…당 기강 잡겠다” 사퇴론 일축

-

2

李 “징집병 최소화하고 직업군인 모병제로 신속 전환”

-

3

中서 태극기 배지 거꾸로 단 金총리…국힘 “국가적 망신”

-

4

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

-

5

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

6

김용범 “李지지율 하락, 부동산-세제 때문 아냐…정책기조 큰 전환 없을 것”

-

7

中어선 불법조업 직접 본 李 “그냥 두고 볼 일 아닌 것 같다”

-

8

장동혁, 엿새만에 웃으며 퇴원…퇴진론속 당무 복귀할 듯

-

9

숨진 女소방관, “서장·과장 사이 앉아라” 회식 갑질 시달렸다

-

10

[단독]SK, 광주-전남 반도체 단지에 신재생 투자도 검토

트렌드뉴스

-

1

삼성전자, 자사주 80조 내달부터 3년간 매입

-

2

“李대통령 만들어줬는데 말 안 듣는다는 게 문조털래유 생각”[정치를 부탁해]

-

3

“30분 근력운동의 기적”…꾸준히 하면 중장년 당뇨 위험 42%↓

-

4

‘대포통장 공장’ 통째로 날린 英… 잔가지만 치는 韓[히어로콘텐츠/히든④-上]

-

5

[사설]법사위원장은 원내 2당이 맡는 게 맞다

-

6

“일주일에 90분만으로도”…치매·사망 위험 크게 낮추는 근력 운동

-

7

中서 태극기 배지 거꾸로 단 金총리…국힘 “국가적 망신”

-

8

[단독]SK, 광주-전남 반도체 단지에 신재생 투자도 검토

-

9

“도로 좀 빌려줘”…스위프트, 내달 3일 뉴욕서 결혼식 올릴듯

-

10

‘국힘 집단입당 지시’ 이만희 신천지 총회장 구속

-

1

돌아온 장동혁 “내 거취, 당원이 결정…당 기강 잡겠다” 사퇴론 일축

-

2

李 “징집병 최소화하고 직업군인 모병제로 신속 전환”

-

3

中서 태극기 배지 거꾸로 단 金총리…국힘 “국가적 망신”

-

4

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

-

5

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

6

김용범 “李지지율 하락, 부동산-세제 때문 아냐…정책기조 큰 전환 없을 것”

-

7

中어선 불법조업 직접 본 李 “그냥 두고 볼 일 아닌 것 같다”

-

8

장동혁, 엿새만에 웃으며 퇴원…퇴진론속 당무 복귀할 듯

-

9

숨진 女소방관, “서장·과장 사이 앉아라” 회식 갑질 시달렸다

-

10

[단독]SK, 광주-전남 반도체 단지에 신재생 투자도 검토

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0