공유하기

[Money&Life]환율 널뛰기 심한데… 이참에 아예 외화예금 들어둘까

- 동아일보

글자크기 설정

유학생·학부모·기업체 등 외화예금 관심 커

환율우대·수수료감면 등 각종 서비스 챙겨야

원-달러 환율의 널뛰기가 계속되고 있다. 방향을 종잡을 수 없는 환율의 움직임 때문에 가슴을 졸여야만 하는 유학생, 학부모, 기업체 관계자라면 환헤지 기능에다 환차익까지 얻을 수 있는 외화예금 통장에 가입해보는 건 어떨까. 주요 은행들은 미국 달러화를 비롯해 일본 엔화, 캐나다 달러화, 호주 달러화, 유로화 등 10개국 이상 통화로 가입할 수 있는 외화예금 상품을 연이어 선보이고 있다.

외화예금은 외화가 쌀 때 돈을 입금한 후 비쌀 때 출금하면 그만큼 환차익을 올릴 수 있는 상품이다. 물론 환율이 예상과 다르게 움직이면 환차손을 감수해야 한다. 다만 금리는 정기예금이나 정기적금과 비교하면 크게 높은 수준은 아니다. 미국 달러 외화예금 통장에 1년 동안 넣어봤자 대부분 1.5% 내외의 이자만 붙는다.

○외화예금 상품, 어떤 게 있나

이 상품은 고객이 환율 변동을 우려해 가입을 중도 해지하더라도 금리 회전 주기에 따라 약정 금리의 일부가 적용된 원리금을 받을 수 있다. 중도 해지 이율은 7일 미만은 무이자, 1개월 미만은 약정 금리의 10분의 1, 1개월 이상은 10분의 3, 3개월 이상은 10분의 4 등이다.

가입 기간이 12개월(금리 1.5823%)인 외화예금을 9개월 만에 중도 해지한다면 9개월까지는 약정 금리를 적용받고 나머지 3개월은 약정 금리의 10분의 4가 적용된다. 1년 이상 장기 예치하면 추가 이자를 제공한다.

하나은행은 고객의 자금 사정에 따라 자유롭게 입금이 가능하고 정액 분할 투자로 환리스크를 줄일 수 있는 ‘하나모아모아외화적금’을 내놨다. 기업은행의 ‘IBK외화통장’은 특정 환율을 주문해 외화거래를 할 수 있는 주문환율제 서비스가 가능하다. 고객이 계좌번호를 쉽게 알 수 있도록 휴대전화 등으로 계좌번호를 보내주는 ‘평생 계좌번호 서비스’도 제공한다.

○환율 우대 및 수수료 감면 서비스도

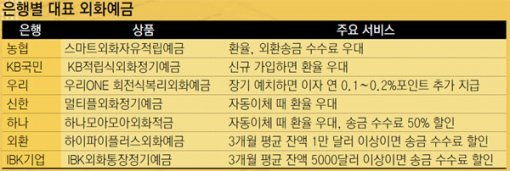

대부분의 은행은 외화예금에 가입한 고객들에게 환율 우대 및 다양한 수수료 감면 서비스 혜택을 제공한다. 농협의 스마트외화자유적립예금에 가입한 고객들은 환전 때 우대 환율을 적용받고 외화송금 수수료도 일반 고객보다 저렴하게 지불할 수 있다. KB국민은행의 KB적립식외화정기예금은 신규 가입한 고객에게 환율 우대 혜택을 부여한다.

외환은행의 하이파이플러스외화예금은 3개월 평균 잔액이 1만 달러 이상인 고객들에게 송금 수수료를 무려 50%나 할인해준다. 기업은행의 IBK외화통장정기예금 고객 역시 3개월 평균 잔액이 5000달러 이상인 고객들에게 송금 수수료 50% 할인 혜택을 준다. 신한은행의 멀티플외화정기예금, 하나은행의 모아모아외화적금 가입 고객들은 자동이체 때 우대 환율을 적용받는다.

하정민 기자 dew@donga.com

Money&Life >

이런 구독물도 추천합니다!

-

허진석의 톡톡 스타트업

구독

-

횡설수설

구독

-

밑줄 긋기

구독

트렌드뉴스

-

1

스페이스X 231만주 어디로 갔나…국내 공모주 배정 ‘0’, 왜?

-

2

한국 축구팬 향해 ‘눈찢은’ 멕시코 협회장…결국 직위 해제

-

3

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

4

‘주말 잠행’ 정청래, 이르면 이번주 연임 도전…‘친명’선 포기 압박

-

5

조국보다 사랑 택한 캐나다 前 총리…연인과 美개막전 관람

-

6

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

7

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

8

美, 아파치 추락 후 이란 공습 3시간전 취소…배경엔 카타르 있었다

-

9

‘82억 복권 당첨’ 모른 채 사망…거짓말로 가로채려 한 판매원

-

10

李 “6·15 남북공동선언, 역사 전환점…희망의 불씨 살아있다 믿어”

-

1

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

2

‘소쿠리 투표’ 해놓고 83억원 성과급 챙겼다…‘돈 잔치’ 선관위

-

3

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

4

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

5

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

6

트럼프 “이란과 14일 합의 서명”…혁명수비대 “트럼프 생일날은 아냐”

-

7

노태악, 선거前 3개월간 34일만 출근… 근무한 날 절반은 4시간 이하 머물러

-

8

드라마 속 ‘교권보호국’ 진짜 생기나…與싱크탱크, 신설 제안

-

9

“전국 재선거” 주장 장동혁…“김 총리-정청래 같이 3자 회동하자”

-

10

[사설]“尹 계엄 하려 北 도발 유도”… 무지한 건지, 무모한 건지

트렌드뉴스

-

1

스페이스X 231만주 어디로 갔나…국내 공모주 배정 ‘0’, 왜?

-

2

한국 축구팬 향해 ‘눈찢은’ 멕시코 협회장…결국 직위 해제

-

3

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

4

‘주말 잠행’ 정청래, 이르면 이번주 연임 도전…‘친명’선 포기 압박

-

5

조국보다 사랑 택한 캐나다 前 총리…연인과 美개막전 관람

-

6

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

7

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

8

美, 아파치 추락 후 이란 공습 3시간전 취소…배경엔 카타르 있었다

-

9

‘82억 복권 당첨’ 모른 채 사망…거짓말로 가로채려 한 판매원

-

10

李 “6·15 남북공동선언, 역사 전환점…희망의 불씨 살아있다 믿어”

-

1

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

2

‘소쿠리 투표’ 해놓고 83억원 성과급 챙겼다…‘돈 잔치’ 선관위

-

3

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

4

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

5

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

6

트럼프 “이란과 14일 합의 서명”…혁명수비대 “트럼프 생일날은 아냐”

-

7

노태악, 선거前 3개월간 34일만 출근… 근무한 날 절반은 4시간 이하 머물러

-

8

드라마 속 ‘교권보호국’ 진짜 생기나…與싱크탱크, 신설 제안

-

9

“전국 재선거” 주장 장동혁…“김 총리-정청래 같이 3자 회동하자”

-

10

[사설]“尹 계엄 하려 北 도발 유도”… 무지한 건지, 무모한 건지

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0