공유하기

[Money&Life]노후대비 + 소득공제 1석2조… 연금저축 아직도 없으세요?

- 동아일보

글자크기 설정

연봉 4000만원 직장인 300만원 저축땐 49만5000원 돌려받아

소득공제 한도, 올 300만원 →내년 400만원 껑충…연 2∼6회 별도수수료 없이 펀드 갈아탈 수 있는 상품도

《2010년도 막바지에 접어들면서 연말정산에 대한 관심이 높아지고 있다. 소득공제 한 푼 더 받자고 신용카드를 더 쓸 수는 없는 법. 저축도 하면서 소득공제까지 받을 수 있는 세(稅)테크 금융상품을 활용하는 게 정답이다. 하지만 아쉽게도 세테크 상품이 줄면서 소득공제를 받을 수 있는 상품은 연금저축밖에 남지 않았다. 지난해까지 장기주택마련저축과 장기주식형펀드에 가입한 이들은 올해도 조건을 충족하면 공제를 받을 수 있지만 새로 가입한 투자자에겐 혜택이 없다.》

연금저축은 노후 대비를 위한 재테크와 소득공제에 따른 세테크를 동시에 할 수 있는 효자상품. 특히 내년에 유일하게 공제 혜택이 늘어나 더욱 매력적이다. 은행과 보험사, 증권사에서 모두 가입할 수 있고 금융회사에 따라 운용방식과 수익률도 달라 투자자 성향에 맞춰 상품을 고를 수 있다. 최근 증권사에서 판매하는 연금저축 펀드가 증시 상승 랠리에 힘입어 쏠쏠한 수익을 내면서 자금이 몰리고 있다.

○ 내년 소득공제 더 커져…올해 300만, 내년 400만 원

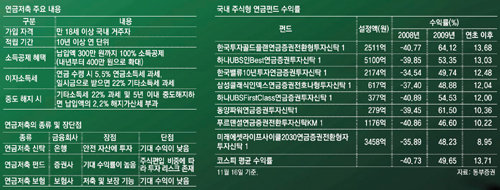

연금저축은 10년 이상 분기별 300만 원 이내에서 자유롭게 저축한 뒤 만 55세 이후부터 연금을 지급받는 대표적 노후대비 상품. 만 18세 이상이면 누구나 은행의 연금저축 신탁, 보험사 연금저축 보험, 증권사 연금저축 펀드 등 다양한 형태로 가입할 수 있다.

다만 소득공제 효과는 연봉에 따라 다르다. 박기연 미래에셋증권 세무컨설팅팀 세무사는 “연봉 4000만 원 직장인이 300만 원을 저축하면 49만5000원의 소득세를 돌려받는다”며 “소득이 높을수록 누진세율에 따라 최고 38.5%까지 절세 혜택을 누릴 수 있다”고 말했다.

특히 연금저축 소득공제 한도는 내년부터 연간 400만 원으로 확대된다. 내년부터 매달 30만 원씩 360만 원을 저축해도 전액 공제받을 수 있다. 김태훈 삼성증권 투자컨설팅팀 연구위원은 “연금저축은 장기적인 운용으로 복리 효과를 거둘 수 있기 때문에 빨리 시작할수록 좋다”고 강조했다.

○ 연금펀드 갈아타기도 가능

특히 올해 증시가 글로벌 금융위기 이전 수준을 회복하면서 연금저축 펀드를 찾는 투자자가 늘었다. 서배수 동부증권 마케팅팀장은 “국내 주식형펀드는 설정액이 계속된 환매로 연초보다 11조 원 줄었지만 국내 주식에 투자하는 연금펀드는 4500억 원 늘었다”고 말했다. 연금저축 펀드에는 ‘엄브렐러’형이 많다. 하나의 펀드 안에 주식형·혼합형·채권형·해외주식형 등 여러 형태가 있어 연 2∼6회까지 별도 수수료 없이 펀드 유형을 갈아탈 수 있고 투자금액을 조절할 수 있는 구조다. 증시가 좋을 때는 주식형 비중을 높이고 증시 전망이 나쁘면 채권형으로 갈아타는 등 증시 상황에 맞춰 위험을 분산하고 수익을 높일 수 있다.

○ 중도해지하면 22% 세금으로

다만 연금저축은 10년 이상 장기투자해야 한다는 점을 염두에 둬야 한다. 10년 내 중도해지하면 이익금을 포함해 전체 해지금액의 22%를 기타소득세로 내야 한다. 5년 내 해지하면 해지가산세(납입액의 2.2%)까지 물어야 한다. 소득공제로 돌려받은 것보다 더 많은 돈을 토해낼 수 있다는 뜻이다. 김 연구위원은 “한 개 계좌로 가입하면 부분 해지가 안 되지만 여러 계좌에 분산투자하면 일부 계좌를 해지해 해지비용을 최소화할 수 있다”고 조언했다.

연금저축은 55세 이후 연금을 받을 때 이자소득세 명목으로 5.5%의 연금소득세가 과세된다. 박 세무사는 “노후에 받는 연금이 연간 600만 원 이하라면 세율이 5.5%로 크지 않지만 600만 원을 초과하면 종합소득과 합산해 누진세율에 따라 세금을 매긴다”며 “노후에 종합소득이 많다면 연금저축과 비과세 연금보험 상품을 적절히 섞어 포트폴리오를 짜는 게 좋다”고 강조했다. 연금을 받을 때도 일시불로 받거나 5년 내 다 돌려받으면 22%의 기타소득세를 내야 한다는 점을 유의해야 한다.

Money&Life >

이런 구독물도 추천합니다!

-

한시를 영화로 읊다

구독

-

기고

구독

-

벗드갈 한국 블로그

구독

트렌드뉴스

-

1

김사랑 “비 뚝뚝 새서 배변패드 깔고 지내” 전원주택 부실공사 호소

-

2

“숨만 쉬어도 코피가 나온다”…최악의 대기오염 맞은 ‘관광 성지’

-

3

‘대구 캐리어 시신’ 사위 “장모가 소음을 내서 폭행”

-

4

카이스트 여직원, 법카 카드깡해 4년간 9억 챙겼다

-

5

트럼프 ‘나 몰라라 종전’ 예고에…UAE “호르무즈 직접 뚫겠다”

-

6

사우디의 선견지명…‘이란 리스크’ 대비해 1000㎞ 송유관 건설

-

7

“술-식사뒤 15명에 대리비 68만원 줬다가 회수” 김관영 CCTV 보니…

-

8

공영주차장 8일부터 ‘5부제’ 시행…공공기관은 ‘홀짝제’

-

9

“같이 앉아도 돼요?”…홀로 식사 노인에 다가간 3살 꼬마

-

10

호르무즈 막혀도 느긋한 中…“우린 에너지 밥통 차고 있다”

-

1

정원오 42.6% vs 오세훈 28.0%… 전재수 43.7% vs 박형준 27.1%

-

2

안철수 “세금 90% 내는데 지원금 제외되는 30% 국민 있다”

-

3

[단독]尹 영치금 12억 넘었다…대통령 연봉의 4.6배

-

4

정원오-박주민, 오세훈에 석달새 오차내서 10%P대 우위로

-

5

국힘 “정원오는 미니 이재명” 與 “법적대응”…칸쿤 출장 의혹 공방

-

6

트럼프 “전쟁 안 도와준 나라들, 너희 스스로 석유 확보하라”

-

7

“술-식사뒤 15명에 대리비 68만원 줬다가 회수” 김관영 CCTV 보니…

-

8

[사설]수렁에 빠진 국힘… 무기력-불감증-방향감 상실이 더 문제

-

9

[횡설수설/김창덕]46년 만에 ‘서열 2위’ 복귀한 국방차관

-

10

장동혁 “재판장이 국힘 공관위원장 하시라…법원, 너무 깊이 정치개입”

트렌드뉴스

-

1

김사랑 “비 뚝뚝 새서 배변패드 깔고 지내” 전원주택 부실공사 호소

-

2

“숨만 쉬어도 코피가 나온다”…최악의 대기오염 맞은 ‘관광 성지’

-

3

‘대구 캐리어 시신’ 사위 “장모가 소음을 내서 폭행”

-

4

카이스트 여직원, 법카 카드깡해 4년간 9억 챙겼다

-

5

트럼프 ‘나 몰라라 종전’ 예고에…UAE “호르무즈 직접 뚫겠다”

-

6

사우디의 선견지명…‘이란 리스크’ 대비해 1000㎞ 송유관 건설

-

7

“술-식사뒤 15명에 대리비 68만원 줬다가 회수” 김관영 CCTV 보니…

-

8

공영주차장 8일부터 ‘5부제’ 시행…공공기관은 ‘홀짝제’

-

9

“같이 앉아도 돼요?”…홀로 식사 노인에 다가간 3살 꼬마

-

10

호르무즈 막혀도 느긋한 中…“우린 에너지 밥통 차고 있다”

-

1

정원오 42.6% vs 오세훈 28.0%… 전재수 43.7% vs 박형준 27.1%

-

2

안철수 “세금 90% 내는데 지원금 제외되는 30% 국민 있다”

-

3

[단독]尹 영치금 12억 넘었다…대통령 연봉의 4.6배

-

4

정원오-박주민, 오세훈에 석달새 오차내서 10%P대 우위로

-

5

국힘 “정원오는 미니 이재명” 與 “법적대응”…칸쿤 출장 의혹 공방

-

6

트럼프 “전쟁 안 도와준 나라들, 너희 스스로 석유 확보하라”

-

7

“술-식사뒤 15명에 대리비 68만원 줬다가 회수” 김관영 CCTV 보니…

-

8

[사설]수렁에 빠진 국힘… 무기력-불감증-방향감 상실이 더 문제

-

9

[횡설수설/김창덕]46년 만에 ‘서열 2위’ 복귀한 국방차관

-

10

장동혁 “재판장이 국힘 공관위원장 하시라…법원, 너무 깊이 정치개입”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0