공유하기

[부자됩시다]화학株, 정유-유화 수요늘어 상승 기대감

- 동아일보

글자크기 설정

■ 상승랠리 속 부진한 종목 전망

종합주가지수가 2년 4개월 만에 1,860 선까지 돌파하며 연일 연중 최고치를 갈아 치우고 있다. 27일 코스피는 지난 주말보다 14.23포인트(0.77%) 오른 1,860.83으로 거래를 마치며 연중 최고치를 또다시 경신했다. 유가증권시장의 시가총액도 1029조7920억 원으로 종전 사상 최고치인 2007년 10월 31일의 1029조2740억 원을 뛰어넘었다. 하지만 이런 상승랠리에 합류하지 못하고 부진한 흐름을 보이고 있는 업종도 눈에 띈다.

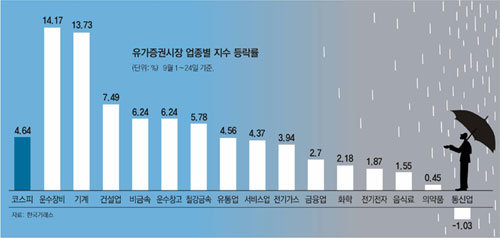

27일 한국거래소에 따르면 코스피는 이달 들어 24일 현재 1,840 선을 넘으며 4.64% 올랐다. 같은 기간 자동차 등 운수장비업종은 14.17% 급등했고 기계업종도 13.73% 올랐다. 부동산시장 장기침체에도 건설업종은 이달 들어 7.49% 뛰었다. 반면 통신(―1.03%)은 하락했으며 금융(2.7%) 화학(2.18%) 전기전자업종(1.87%)도 코스피 수익률을 밑도는 초라한 성적을 보여 향후 추이에 관심이 모아지고 있다.

○ 화학주 상승세 계속

정유업계는 글로벌 경기회복에 대한 기대감으로 석유제품 가격이 오르고 제품 수요도 증가하면서 정제마진이 개선 추세를 보이고 있다. SK에너지, GS칼텍스, S-Oil 등 정유 3사의 영업이익은 지난해보다 90% 이상 늘 것으로 보인다. 석유화학업종도 중국의 수요 급증세에 공급 과잉 논란이 사라지면서 주요 제품 가격이 상승할 것으로 예상된다. LG화학과 호남석유는 상승세를 계속 주도할 것으로 전망된다.

손지우 솔로몬투자증권 연구원은 “석유화학업종은 중국의 수요 급증으로 앞으로 4년간 수요량이 공급량보다 4만 t 더 많을 것”이라며 “호남석유는 이런 시황 호조로 이익이 늘면서 질적 성장을 이루는 것은 물론 대형 인수합병(M&A)을 통해 양적 성장까지 이룰 것”이라고 내다봤다. 박재철 미래에셋증권 연구원은 “LG화학은 2차전지, 유리기판 등 신사업을 바탕으로 성장성이 지속되고 있고 석유화학 부문의 수익성도 확대되고 있다”며 “다만 신규사업 분야에 대한 기대감이 상당 부분 주가에 반영돼 있어 단기적으로 주가가 상승하기는 어렵다”고 진단했다.

○ 증권과 은행 보험 희비 갈려

증권업종은 주가 상승에 따른 주식거래 대금 증가 등으로 수익성이 개선될 것으로 분석된다. 하지만 은행은 부동산 프로젝트파이낸싱(PF) 대출 평가기준 강화로 충당금을 추가로 쌓아야 해 실적에 부담이 될 것으로 보인다. 박정현 한화증권 연구원은 “3, 4분기는 대손비용 차이로 인한 실적 차별화가 나타날 것”이라며 “내년은 돼야 대부분의 은행이 정상화될 것”이라고 말했다. 보험주도 금리가 연중 최저치인 데다 기준금리 인상이 불투명해 단기간 주가가 오르기가 쉽지 않은 상황이다.

○ IT는 기대 반, 우려 반

NH투자증권은 27일 “IT주에 기대와 우려가 공존한다”며 “IT섹터의 3분기 영업이익은 2분기보다 34.5% 늘어날 것으로 예상되는 만큼 주가 부진의 부담은 줄었지만 반도체, 디스플레이 등의 이익 개선 비율은 계속 둔화되고 있다”고 밝혔다. 반도체업종은 6월을 기점으로 이익 상향 조정이 둔화돼 현재 보합권까지 하락했고 디스플레이업종은 하락폭을 확대하고 있다는 것. 반면 한화증권은 “지금까지 반도체업종은 글로벌 경제의 불확실성으로 소비심리가 위축돼 실적에 타격을 받았지만 10월 이후 D램 가격 하락폭이 완만해지고 중국 경기선행지수 반등 등 경제지표가 개선되면서 투자심리가 바닥권을 지날 것”이라고 내다봤다.

정임수 기자 imsoo@donga.com

트렌드뉴스

-

1

배우 활동 중단한 김부겸 딸 윤세인, 유세장엔 나올까?

-

2

강남서 20년 버틴 대형 성매매업소 적발…5개층 쓰면서 외국인 유치도

-

3

마크롱 환영 靑만찬에 손종원 출동…‘잡채 타르틀렛’ 선보여

-

4

[속보]이란 “오만과 호르무즈 안전 항행 의정서 초안 마련 중”

-

5

“이란, 각국 등급 매겨 친미 국가일수록 높은 통행료 부과 방침”

-

6

트럼프 연설에 美언론 혹평…“종전계획 기대한 동맹국 실망”

-

7

정유업계 ‘원유 쟁탈전’ 격화…“웃돈 40% 얹어 물량 확보하기도”

-

8

[사설]트럼프 “이란을 석기시대로”… ‘셀프 종전’ 후 대혼란 예고하나

-

9

“떠나면 못 돌아온다”…UAE 체류 이란인들 비자 취소 날벼락

-

10

트럼프 “형편없는 스프링스틴 공연 보이콧하라”…노킹스 시위 가수에 뒤끝

-

1

홍준표, 김부겸 지지 선언 “대구에 도움될 역량있는 행정가 뽑아야”

-

2

트럼프 “한국, 도움 안됐다”…주한미군 거론하며 파병 안한데 불만

-

3

김부겸 “대구 엑스코, ‘박정희 엑스코’로 부르면 어떤가” 보수표심 공략

-

4

트럼프, 협상부진 조바심…“2~3주내 이란 석기시대 만들 것”

-

5

우원식, 자전거로 벚꽃 보며 출근…“차량 5부제 동참”

-

6

李 “민생경제 전시상황…‘빚 없는 추경’으로 위기 타개”

-

7

李대통령 맞은 국힘 의원들, 박수 안쳤지만 악수는 나눠

-

8

[속보]트럼프 “호르무즈 못가면 미국산 석유 사라…앞으로 2∼3주 이란 극도로 강하게 타격”

-

9

“이란, 각국 등급 매겨 친미 국가일수록 높은 통행료 부과 방침”

-

10

홍준표, 김부겸 지지 선언…“능력 있고 중앙정부와 타협 가능”

트렌드뉴스

-

1

배우 활동 중단한 김부겸 딸 윤세인, 유세장엔 나올까?

-

2

강남서 20년 버틴 대형 성매매업소 적발…5개층 쓰면서 외국인 유치도

-

3

마크롱 환영 靑만찬에 손종원 출동…‘잡채 타르틀렛’ 선보여

-

4

[속보]이란 “오만과 호르무즈 안전 항행 의정서 초안 마련 중”

-

5

“이란, 각국 등급 매겨 친미 국가일수록 높은 통행료 부과 방침”

-

6

트럼프 연설에 美언론 혹평…“종전계획 기대한 동맹국 실망”

-

7

정유업계 ‘원유 쟁탈전’ 격화…“웃돈 40% 얹어 물량 확보하기도”

-

8

[사설]트럼프 “이란을 석기시대로”… ‘셀프 종전’ 후 대혼란 예고하나

-

9

“떠나면 못 돌아온다”…UAE 체류 이란인들 비자 취소 날벼락

-

10

트럼프 “형편없는 스프링스틴 공연 보이콧하라”…노킹스 시위 가수에 뒤끝

-

1

홍준표, 김부겸 지지 선언 “대구에 도움될 역량있는 행정가 뽑아야”

-

2

트럼프 “한국, 도움 안됐다”…주한미군 거론하며 파병 안한데 불만

-

3

김부겸 “대구 엑스코, ‘박정희 엑스코’로 부르면 어떤가” 보수표심 공략

-

4

트럼프, 협상부진 조바심…“2~3주내 이란 석기시대 만들 것”

-

5

우원식, 자전거로 벚꽃 보며 출근…“차량 5부제 동참”

-

6

李 “민생경제 전시상황…‘빚 없는 추경’으로 위기 타개”

-

7

李대통령 맞은 국힘 의원들, 박수 안쳤지만 악수는 나눠

-

8

[속보]트럼프 “호르무즈 못가면 미국산 석유 사라…앞으로 2∼3주 이란 극도로 강하게 타격”

-

9

“이란, 각국 등급 매겨 친미 국가일수록 높은 통행료 부과 방침”

-

10

홍준표, 김부겸 지지 선언…“능력 있고 중앙정부와 타협 가능”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0