공유하기

1분기 사상최대 영업익, 삼성전자 살까? 말까?

- 동아닷컴

-

입력 2010년 4월 8일 03시 00분

글자크기 설정

“3분기까지 실적호조, 매수를”

“2분기이후 둔화될것, 신중을”

‘실적기대’ 이미 반영… 주가 이틀째 하락“2분기말까지 90만원대 박스권” 대세

80만원 아래서 주가 조정때 매수 바람직

○ 실적 발표 후 이틀 연속 하락

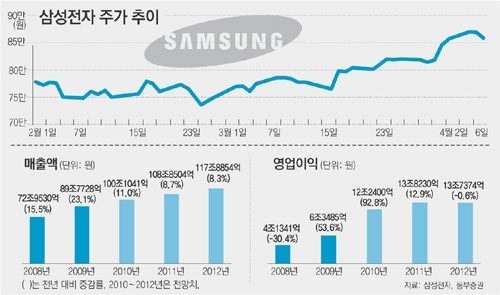

7일 코스피시장에서 삼성전자 주가는 전날보다 1만 원(1.15%) 내린 85만9000원에 장을 마쳤다. 장중 한때 1.96% 내리면서 85만 원 선을 위협받기도 했다. 3월 31일 81만8000원이었던 삼성전자 주가는 4월 들어 3거래일 연속 상승하며 87만 원까지 올랐지만 정작 잠정 실적이 발표된 6일에는 전날보다 1000원(0.11%) 내린 데 이어 7일에도 주가가 떨어졌다.

○ 2분기 말까진 박스권 예상

전문가들은 2분기까지는 삼성전자가 실적 호조세를 이어갈 것이란 의견에 대체로 동의하지만 3분기 이후에 대해서는 의견이 엇갈린다. 1분기의 높은 영업이익에 가장 기여한 반도체와 액정표시장치(LCD)의 판매가격이 계속 상승할 것인지와 원-달러 환율의 변동 가능성이 가장 큰 변수로 꼽힌다.

도이치증권은 6일자 보고서에서 “반도체와 LCD 가격의 견조한 흐름이 3분기까지 지속될 가능성이 높고 디지털미디어 부문도 새로운 모델 출시에 따른 이익 개선이 기대돼 3분기까지 어닝 모멘텀이 지속될 것”이라고 내다봤다. 반면에 하나대투증권은 2분기 이후 시간이 갈수록 반도체와 LCD산업에서 공급량이 수요량보다 더 많아져 가격이 약세로 돌아설 소지가 크다며 ‘상고하저(上高下低)’의 주가 움직임을 예상했다.

3분기에 실적 성장 추세가 계속되느냐, 아니면 고점을 찍고 꺾이느냐에 따라 주가가 100만 원을 넘을 수도 있고 5월부터 60만 원 초반으로 떨어질 수 있다는 전망도 나왔다. 이민희 동부증권 연구원은 “현재 주가가 작년 9월과 올 1월의 고점과 같은 90만 원에 근접한 상황에서 2분기 말까지는 90만 원 안쪽의 박스권 장세에서 옆걸음을 할 것으로 보인다”며 “중장기적으로 삼성전자에 긍정적인 전망을 가진 투자자라면 추격 매수보다는 80만 원 아래로 떨어지면서 조정을 받을 때 싼값에 매수하는 전략을 취하는 게 좋다”고 조언했다.

정혜진 기자 hyejin@donga.com

트렌드뉴스

-

1

김사랑 “비 뚝뚝 새서 배변패드 깔고 지내” 전원주택 부실공사 호소

-

2

“숨만 쉬어도 코피가 나온다”…최악의 대기오염 맞은 ‘관광 성지’

-

3

‘대구 캐리어 시신’ 사위 “장모가 소음을 내서 폭행”

-

4

카이스트 여직원, 법카 카드깡해 4년간 9억 챙겼다

-

5

트럼프 ‘나 몰라라 종전’ 예고에…UAE “호르무즈 직접 뚫겠다”

-

6

사우디의 선견지명…‘이란 리스크’ 대비해 1000㎞ 송유관 건설

-

7

“술-식사뒤 15명에 대리비 68만원 줬다가 회수” 김관영 CCTV 보니…

-

8

공영주차장 8일부터 ‘5부제’ 시행…공공기관은 ‘홀짝제’

-

9

“같이 앉아도 돼요?”…홀로 식사 노인에 다가간 3살 꼬마

-

10

호르무즈 막혀도 느긋한 中…“우린 에너지 밥통 차고 있다”

-

1

정원오 42.6% vs 오세훈 28.0%… 전재수 43.7% vs 박형준 27.1%

-

2

안철수 “세금 90% 내는데 지원금 제외되는 30% 국민 있다”

-

3

트럼프 “전쟁 안 도와준 나라들, 너희 스스로 석유 확보하라”

-

4

[단독]尹 영치금 12억 넘었다…대통령 연봉의 4.6배

-

5

정원오-박주민, 오세훈에 석달새 오차내서 10%P대 우위로

-

6

국힘 “정원오는 미니 이재명” 與 “법적대응”…칸쿤 출장 의혹 공방

-

7

“술-식사뒤 15명에 대리비 68만원 줬다가 회수” 김관영 CCTV 보니…

-

8

[사설]수렁에 빠진 국힘… 무기력-불감증-방향감 상실이 더 문제

-

9

[횡설수설/김창덕]46년 만에 ‘서열 2위’ 복귀한 국방차관

-

10

장동혁 “재판장이 국힘 공관위원장 하시라…법원, 너무 깊이 정치개입”

트렌드뉴스

-

1

김사랑 “비 뚝뚝 새서 배변패드 깔고 지내” 전원주택 부실공사 호소

-

2

“숨만 쉬어도 코피가 나온다”…최악의 대기오염 맞은 ‘관광 성지’

-

3

‘대구 캐리어 시신’ 사위 “장모가 소음을 내서 폭행”

-

4

카이스트 여직원, 법카 카드깡해 4년간 9억 챙겼다

-

5

트럼프 ‘나 몰라라 종전’ 예고에…UAE “호르무즈 직접 뚫겠다”

-

6

사우디의 선견지명…‘이란 리스크’ 대비해 1000㎞ 송유관 건설

-

7

“술-식사뒤 15명에 대리비 68만원 줬다가 회수” 김관영 CCTV 보니…

-

8

공영주차장 8일부터 ‘5부제’ 시행…공공기관은 ‘홀짝제’

-

9

“같이 앉아도 돼요?”…홀로 식사 노인에 다가간 3살 꼬마

-

10

호르무즈 막혀도 느긋한 中…“우린 에너지 밥통 차고 있다”

-

1

정원오 42.6% vs 오세훈 28.0%… 전재수 43.7% vs 박형준 27.1%

-

2

안철수 “세금 90% 내는데 지원금 제외되는 30% 국민 있다”

-

3

트럼프 “전쟁 안 도와준 나라들, 너희 스스로 석유 확보하라”

-

4

[단독]尹 영치금 12억 넘었다…대통령 연봉의 4.6배

-

5

정원오-박주민, 오세훈에 석달새 오차내서 10%P대 우위로

-

6

국힘 “정원오는 미니 이재명” 與 “법적대응”…칸쿤 출장 의혹 공방

-

7

“술-식사뒤 15명에 대리비 68만원 줬다가 회수” 김관영 CCTV 보니…

-

8

[사설]수렁에 빠진 국힘… 무기력-불감증-방향감 상실이 더 문제

-

9

[횡설수설/김창덕]46년 만에 ‘서열 2위’ 복귀한 국방차관

-

10

장동혁 “재판장이 국힘 공관위원장 하시라…법원, 너무 깊이 정치개입”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0