공유하기

‘CD연동대출 → 코픽스 갈아타기’ 시뮬레이션 해보니

- 동아일보

-

입력 2010년 2월 25일 03시 00분

글자크기 설정

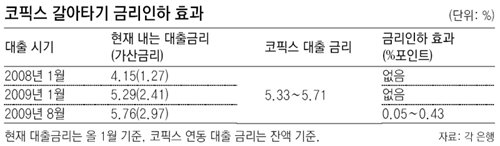

2008년 1월 대출… 금리 1.18%…1.56%P 높아져

2009년 8월 대출… 최고 0.43%P 금리 인하 효과

6개월 뒤 전환할 경우엔 중도상환수수료 고려해야

새 주택담보대출 기준금리인 코픽스를 적용한 대출 상품이 나온 이후 각 시중은행에는 기존 양도성예금증서(CD) 연동 주택담보대출에서 코픽스 연동 대출로 갈아타야 하느냐는 문의가 쇄도하고 있다. 은행들도 기존 주택담보대출을 받은 이들에겐 앞으로 6개월간 중도상환수수료를 물리지 않기로 하면서 ‘코픽스 갈아타기’의 길을 열어줬다.

그렇다면 CD연동 주택담보대출을 코픽스 연동 대출로 바꾸면 금리는 얼마나 낮아질까. 코픽스 연동 대출상품을 출시한 은행들에 의뢰해 모의실험을 해본 결과 지금은 코픽스 갈아타기로 얻을 수 있는 금리 효과가 거의 없는 것으로 나타났다.

○ 지금 갈아타면 금리 인하 효과 미미

조사 결과 2008년 1월 7.08%의 금리로 주택담보대출을 받았다면 올 1월에 적용받는 CD연동 주택담보대출 상품의 금리는 4.15%로 나왔다. 대출받을 당시 5.81%였던 CD금리가 올 1월에는 평균 2.88%로 크게 낮아진 탓이다.

반면 이 대출자가 지금 출시된 코픽스 연동 주택담보대출 상품으로 갈아타면 금리는 5.33∼5.71%에 이르는 것으로 나타났다. 코픽스 금리가 CD연동 대출 금리보다 1.18∼1.56%포인트가량 높은 것.

2009년 1월에 주택담보대출을 받았더라도 마찬가지다. 올 1월 현재 부담하는 CD연동 주택담보대출 금리(5.29%)가 코픽스 연동 주택담보대출로 갈아탈 경우 적용받는 금리(5.33∼5.71%)보다 0.04∼0.42%포인트 낮다. 결국 2009년 이전에 주택담보대출을 받은 대출자들은 코픽스 연동 대출상품으로 갈아탈 경우 금리부담이 오히려 커지는 셈이다.

○ 금리인상 대비해 2009년 이후 대출자는 갈아타기가 유리

은행들의 평균 가산금리가 3%에 육박한 2009년 8월 이후에 주택담보대출을 받은 대출자들은 ‘코픽스 갈아타기’의 효과를 볼 수 있다. 2009년 8월(가산금리 2.97%)에 주택담보대출을 받은 대출자는 올 1월 현재 5.76%의 금리를 적용받기 때문에 코픽스로 갈아탈 경우 0.05∼0.43%포인트의 코픽스 대출 금리 인하 효과를 볼 수 있다.

특히 은행들은 기준금리 인상으로 시장금리가 상승할 경우엔 지금 당장 금리를 더 부담하더라도 코픽스로 갈아타는 것이 유리하다고 말한다. 예를 들어 현재 2.88%인 CD금리가 0.5% 상승하면 2009년 1월에 대출을 받은 대출자의 금리는 5.79%로 상승해 지금 코픽스 연동 대출(금리 5.33∼5.71%)로 갈아탈 경우 0.08∼0.46%의 금리 인하 효과를 볼 수 있다. 코픽스의 경우 CD금리 외에도 정기예·적금과 금융채 등 8개 금리를 가중평균해 산출하기 때문에 금리 상승기에도 CD금리보다 인상폭이 작다는 장점도 있다.

문병기 기자 weappon@donga.com

트렌드뉴스

-

1

어버이날 앞두고 “독거노인께 도움되길”…현금다발 주고 떠난 시민

-

2

“나만 적게 드리나?”…어버이날 평균 송금액 보니

-

3

샤워는 매일 하는데… 수건도 한 번 쓰고 빨아야 할까?[건강팩트체크]

-

4

최태원 동거인 김희영, 딸 사진 공개…“하이힐보다 크록스가 편한 15세”

-

5

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

6

“영업익 현금으로 나눠달라” 한국식 성과급에 흔들리는 기업들

-

7

배달치킨 상습 무전취식男, 배달기사 위장 본사 직원에 덜미

-

8

3주택자 10년보유 ‘옥수삼성’, 12억 차익땐 양도세 4억→9.4억

-

9

끓는 물 부은 남편 감쌌던 아내 “처벌 원해” 마음 바꿨다

-

10

커피 효과 달랐다…디카페인은 기억력, 카페인은 집중력

-

1

국회, 개헌안 ‘투표 불성립’…국힘 불참에 정족수 미달

-

2

김정은 ‘핵 사용 위임권’도 北헌법 명시… 자동 핵타격 근거 마련

-

3

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

4

민주 지지율 48→46%, 국힘 15→18%…공소취소 논란 반영된 듯

-

5

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

6

국힘 “李 국무회의서 ‘비읍 시옷’ 내뱉어…국민들 경악”

-

7

“놀이공원 패스권, 서민 박탈감 대통령이 막아달라” 호소글 논란

-

8

이란 국영매체 “韓선박에 물리적 타격”…‘나무호’ 폭발 진실은?

-

9

폭격 견딘 이란, 봉쇄에 백기 드나…“경제 무너져 물가 60% 폭등”

-

10

트럼프 “이란 핵무기 포기 동의했다…농축우라늄 美로 보낼것”

트렌드뉴스

-

1

어버이날 앞두고 “독거노인께 도움되길”…현금다발 주고 떠난 시민

-

2

“나만 적게 드리나?”…어버이날 평균 송금액 보니

-

3

샤워는 매일 하는데… 수건도 한 번 쓰고 빨아야 할까?[건강팩트체크]

-

4

최태원 동거인 김희영, 딸 사진 공개…“하이힐보다 크록스가 편한 15세”

-

5

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

6

“영업익 현금으로 나눠달라” 한국식 성과급에 흔들리는 기업들

-

7

배달치킨 상습 무전취식男, 배달기사 위장 본사 직원에 덜미

-

8

3주택자 10년보유 ‘옥수삼성’, 12억 차익땐 양도세 4억→9.4억

-

9

끓는 물 부은 남편 감쌌던 아내 “처벌 원해” 마음 바꿨다

-

10

커피 효과 달랐다…디카페인은 기억력, 카페인은 집중력

-

1

국회, 개헌안 ‘투표 불성립’…국힘 불참에 정족수 미달

-

2

김정은 ‘핵 사용 위임권’도 北헌법 명시… 자동 핵타격 근거 마련

-

3

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

4

민주 지지율 48→46%, 국힘 15→18%…공소취소 논란 반영된 듯

-

5

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

6

국힘 “李 국무회의서 ‘비읍 시옷’ 내뱉어…국민들 경악”

-

7

“놀이공원 패스권, 서민 박탈감 대통령이 막아달라” 호소글 논란

-

8

이란 국영매체 “韓선박에 물리적 타격”…‘나무호’ 폭발 진실은?

-

9

폭격 견딘 이란, 봉쇄에 백기 드나…“경제 무너져 물가 60% 폭등”

-

10

트럼프 “이란 핵무기 포기 동의했다…농축우라늄 美로 보낼것”

댓글 0