공유하기

주택담보대출 9% 돌파… 갈아탈 땐 꼭 물어보세요

-

입력 2008년 7월 17일 02시 56분

글자크기 설정

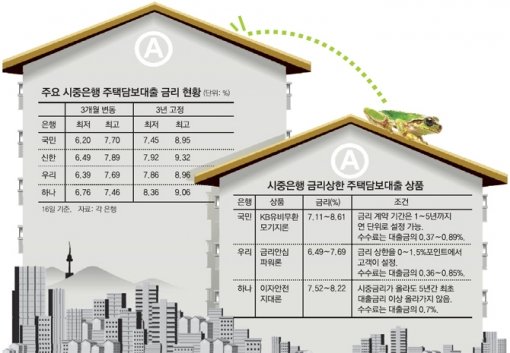

시중은행들의 고정형, 변동형 주택담보대출 금리가 급등하면서 은행에서 돈을 빌린 가정의 고민이 커지고 있다. 이미 신한은행의 고정형 주택담보대출 최고 금리는 연 9.32%, 하나은행도 연 9.06%로 9% 선을 넘어섰다.

전체 주택담보대출의 90% 이상을 차지하는 변동형의 금리도 한국은행의 기준금리 가능성이 높아지면서 동반 상승세를 보이고 있다. 국민은행의 변동형 주택담보대출 최저 금리는 연 6.20%로 3월 중순 연 5.83%보다 0.37%포인트나 올랐다.

금융 전문가들은 주택 대출은 장기간 돈을 빌리는 것인 만큼 당장 금리가 오른다고 기존 변동형 상품을 고정형으로 바꾸기보다 현재의 대출상품에서 최대한 금리를 할인받는 방법을 찾는 것이 바람직하다고 조언했다.

○ 다자녀-노부모 부양 때도 금리 혜택

대출 이자를 한 푼이라도 아끼고 싶다면 우선 본인의 현재 대출금리가 얼마고, 어떤 우대 금리를 적용받고 있는지를 확인해야 한다.

대부분의 은행은 △주거래 고객 △해당은행 신용카드 사용 실적이 많은 사람 △인터넷뱅킹 이용자 △공과금 자동이체 고객 △신용카드 및 예적금 상품 신규 가입자 △다자녀 가구 △노부모를 부양하는 사람 등에 항목당 0.1∼0.3%포인트의 금리 혜택을 주고 있다.

일반적으로 신규 대출 약정을 맺을 때 영업점에서 고객에게 해당하는 우대 항목을 적용해 금리 수준을 결정하지만 돈을 빌린 다음이라도 영업점에 금리할인 요청을 할 수 있다.

모든 고객의 금리할인 요청이 받아들여지는 것은 아니지만 해당 은행과 꾸준히 거래한 주거래 고객이라면 받아들여질 가능성이 높다.

김은정 신한은행 분당PB센터 팀장은 “가까운 은행 영업점을 방문해 현재 금리 조건에서 우대 항목을 추가해 다시 약정할 수 있는지를 알아봐야 한다”며 “대출 문의를 할 때는 점심시간처럼 붐비는 시간을 피하고 물어볼 것을 꼼꼼하게 메모한 뒤 상담하라”고 조언했다.

○ 금리 상한 상품 활용 고려를

금융 전문가들은 주택담보대출 만기가 10년 전후라는 점을 고려할 때 장기적 관점에서는 변동형 상품이 나을 수 있다고 조언했다. 장기적으로 보면 지금과 같은 고금리 추세가 계속되지 않을 것이라는 판단에서다.

각 은행이 내놓는 금리상한 대출 상품을 잘 활용하는 것도 좋은 방법이다. 금리상한 대출 상품은 일정한 수수료를 내면 시중 금리가 오를 때 대출금리가 일정 수준 이상 오르지 않고 금리가 내려갈 땐 대출금리도 따라서 내리는 구조로 되어 있다. 국민은행 ‘KB 유비무환 모기지론’, 우리은행 ‘금리안심파워론’, 하나은행의 ‘이자안전지대론’이 이러한 상품들이다.

그러나 이런 상품을 고를 때는 수수료를 잘 따져봐야 한다. 대출 상환기간 중 양도성예금증서(CD) 금리가 수수료율 이상으로 크게 오르면 유리하지만 금리 상승폭이 수수료율에 못 미치면 손해를 볼 수 있기 때문이다.

또 당장 금리가 오른다고 해서 좀 더 싼 금리로 우대해 주는 대출상품으로 성급히 갈아타는 것도 금물이다. 공성율 국민은행 금융센터 재테크팀장은 “대출을 갈아타려면 중도상환에 따른 수수료, 신규 대출에 따른 인지대, 담보 조사 수수료를 내야 한다”며 “이러한 수수료를 감안해도 갈아타는 것이 유리한지를 따져본 뒤 상품 교체 여부를 결정해야 한다”고 말했다.

신수정 기자 crystal@donga.com

트렌드뉴스

-

1

“아빠 늦게 와서 속상했지?”…직원 자녀들에 편지 쓴 김정관

-

2

성과급 수억원 전망에…“하이닉스 생산직인데 인생이 달다”

-

3

[이진영 칼럼]일개 검사 하나 못 잡아 안달인가

-

4

실향민 2세 스틸 “부모님은 공산주의서 탈출… 난 보수주의자”

-

5

‘노딜’ 부른 핵 문제 이견 좁힐까… 美 “20년 농축 중단” 이란 “5년”

-

6

박형준 “지지율差 10%P면 해볼만… 보수 세력 하나로 뭉쳐야”

-

7

트럼프 “이틀 내 협상 열릴 수도…‘핵농축 20년 중단’ 성에 안차”

-

8

與 전남광주시장 후보 민형배… 국힘 경북도지사 후보 이철우

-

9

마스터스 2연패 매킬로이, 두 가지 음식 끊었다[바디플랜]

-

10

[오늘의 운세/4월 15일]

-

1

李 “오목 좀 둔다고 명인전 훈수…지구침공 화성인 편들 태세”

-

2

조작기소 청문회 발칵…“李 방북대가로 돈 줬다” 증언

-

3

조국 “평택을 재선거 출마…‘국힘 제로’ 실현할 것”

-

4

李 “주택정책 서류 복사 직원도 다주택자는 빼라”

-

5

李 “웬만한 사람은 전과 다 있다” 형사처벌 남발 지적

-

6

李 “형사처벌 남발돼… 웬만한 사람 다 전과”

-

7

공공부문 교섭 요구 쏟아지자, 노란봉투법 보완 내비친 金총리

-

8

李 “‘새벽종이 울렸네’ 관광 새마을운동 해보면 어떤가”

-

9

선거 코앞 미국 간 장동혁…당내 “없는 게 낫다”

-

10

李 “지휘관이 빨간색이면 관료조직 발끝까지 빨간색 만들어야”

트렌드뉴스

-

1

“아빠 늦게 와서 속상했지?”…직원 자녀들에 편지 쓴 김정관

-

2

성과급 수억원 전망에…“하이닉스 생산직인데 인생이 달다”

-

3

[이진영 칼럼]일개 검사 하나 못 잡아 안달인가

-

4

실향민 2세 스틸 “부모님은 공산주의서 탈출… 난 보수주의자”

-

5

‘노딜’ 부른 핵 문제 이견 좁힐까… 美 “20년 농축 중단” 이란 “5년”

-

6

박형준 “지지율差 10%P면 해볼만… 보수 세력 하나로 뭉쳐야”

-

7

트럼프 “이틀 내 협상 열릴 수도…‘핵농축 20년 중단’ 성에 안차”

-

8

與 전남광주시장 후보 민형배… 국힘 경북도지사 후보 이철우

-

9

마스터스 2연패 매킬로이, 두 가지 음식 끊었다[바디플랜]

-

10

[오늘의 운세/4월 15일]

-

1

李 “오목 좀 둔다고 명인전 훈수…지구침공 화성인 편들 태세”

-

2

조작기소 청문회 발칵…“李 방북대가로 돈 줬다” 증언

-

3

조국 “평택을 재선거 출마…‘국힘 제로’ 실현할 것”

-

4

李 “주택정책 서류 복사 직원도 다주택자는 빼라”

-

5

李 “웬만한 사람은 전과 다 있다” 형사처벌 남발 지적

-

6

李 “형사처벌 남발돼… 웬만한 사람 다 전과”

-

7

공공부문 교섭 요구 쏟아지자, 노란봉투법 보완 내비친 金총리

-

8

李 “‘새벽종이 울렸네’ 관광 새마을운동 해보면 어떤가”

-

9

선거 코앞 미국 간 장동혁…당내 “없는 게 낫다”

-

10

李 “지휘관이 빨간색이면 관료조직 발끝까지 빨간색 만들어야”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개