공유하기

“우대금리, 숨은 1%P를 찾아라”

-

입력 2008년 1월 7일 02시 53분

글자크기 설정

연초부터 은행권의 대출금리가 가파르게 오르면서 가계의 이자 상환 부담이 커지고 있다.

4일 변동금리 대출의 기준이 되는 3개월 양도성예금증서(CD) 금리는 2001년 5월 17일(5.87%) 이후 6년 8개월 만에 최고치인 5.86%로 뛰어올랐다. CD 금리는 지난해 11월 12일 이후 영업일 기준으로 4일을 제외하고는 매일 올랐다.

금융계 전문가들은 올해도 시중 자금이 주식 쪽으로 쏠리면서 은행권이 자금 확보를 위해 CD를 더 발행할 것으로 보여 금리가 한동안 오를 것으로 내다보고 있다.

○ 주택담보대출 따라 신용대출 금리 인상

시중금리가 급등하면서 은행권의 ‘3개월 CD연동 주택담보대출’ 최고 금리도 연 8%를 훌쩍 넘어섰다.

외환은행은 7일부터 ‘3개월 CD연동 주택담보대출’의 금리를 0.21%포인트 올려 연 7.07∼8.11%를 적용하기로 했다. 하나은행과 기업은행도 연 7.16∼7.86%와 연 6.88∼8.25%로 한 주 만에 각각 0.05%포인트 금리를 올렸다.

국민은행 우리은행 신한은행 등도 3개월 CD연동 주택담보대출의 최고 금리를 각각 0.04%포인트 올렸다. SC제일은행의 주택담보대출 금리는 한 달 만에 연 0.67%포인트 올라 6.82∼8.12%로 뛰었다.

한국주택금융공사도 8일부터 장기 고정금리 주택담보대출인 ‘보금자리 론(대출)’의 금리를 0.25%포인트 올리기로 해 금리 인상이 고정금리 상품으로도 확산되고 있다.

이에 따라 담보 없이 빌리는 신용대출 금리도 줄줄이 오르고 있다.

우리은행은 7일부터 500만 원 이하 소액대출과 마이너스통장대출의 가산금리를 각각 0.50%포인트, 0.3%포인트 올리기로 했다.

한국씨티은행은 지난달 초 신용대출 금리를 0.15%포인트 올린 데 이어 지난달 말 추가로 0.14%포인트를 올려 한 달여 만에 금리가 0.29%포인트 인상됐다. 이 은행의 ‘뉴 직장인신용대출’의 기준금리는 현재 연 10.85%다.

○ 최대 1.6%포인트까지 인하

개별 대출자에게 금리를 깎아 주는 ‘우대금리’를 잘 이용하면 이자 부담을 상당히 줄일 수 있다. 다만 은행별로 우대금리 적용 항목과 폭이 다른 만큼 꼼꼼히 비교하는 게 좋다.

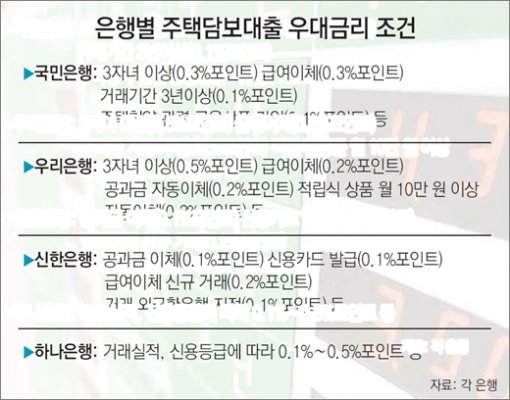

예를 들어 주택담보대출 최대 우대금리는 국민은행이 1.6%포인트로 가장 크며 우리은행은 1.3%포인트, 신한은행 1.1%포인트, 하나은행 0.7%포인트 등이다.

국민은행은 3자녀 이상 고객과 국민은행 통장으로 급여를 이체하는 고객에게 가장 큰 혜택(각각 0.3%포인트 할인)을 준다. 또 거래기간 3년 이상, 공과금 이체, 주택청약 관련 금융상품 가입 등의 조건을 갖춘 고객에겐 각각 0.1%포인트의 우대금리를 준다.

우리은행은 3자녀 이상 고객의 우대금리가 0.5%포인트로 가장 크며 급여나 공과금 이체를 우리은행 통장으로 하면 각각 0.2%포인트씩 이자를 낮춰 준다.

또 10만 원 이상 적립식 상품에 가입했거나 거래하는 외국환은행으로 등록하면 각각 0.2%포인트, 0.1%포인트의 우대 금리를 적용한다.

신한은행은 공과금 이체, 신용카드 발급, 아파트관리비 자동이체 등에 각각 0.1%포인트의 우대금리를 준다. 하나은행도 신용카드 발급, 급여이체 등 거래실적에 따라 대출금리를 0.1∼0.5%포인트 낮춰 적용한다.

이강훈 하나은행 상품개발부 차장은 “은행 고객은 거래은행이 주는 우대금리에 어떤 것이 있는지 확인한 뒤 이자를 낮출 수 있는 부분을 찾아 은행에 요구하는 것이 유리하다”고 조언했다.

이나연 기자 larosa@donga.com

이지연 기자 chance@donga.com

트렌드뉴스

-

1

장수 1위 일본의 비밀…밥이 아니라 ‘이것이었다

-

2

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

3

이스라엘 ‘엇박자’ 왜?…美 협상 중에 이란 원전 때렸다

-

4

국힘 ‘청년 오디션’ 한다더니…이혁재 “아스팔트 청년도 자산” 논란

-

5

이란 공격에 4500억짜리 美 ‘하늘의 눈’ E-3 파괴

-

6

“손에 피 묻혔다”…전쟁이 불붙인 역대 최대 美 ‘노 킹스’ 시위

-

7

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

8

“이물질 나왔다” 짜장면 21개 환불 요구한 손님…알고 보니

-

9

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

10

법정서 ‘강도’ 대면하는 나나 “뭔가 많이 잘못됐다”

-

1

李 “국가폭력 범죄자들 훈·포장 박탈은 당연한 조치”

-

2

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

3

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

4

조국, ‘출퇴근 대중교통 한시 무료화’ 제안…“이번 추경에 넣어야”

-

5

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

6

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

7

정청래 ‘노무현 정신’ 언급하며 “김부겸, 대구서 꼭 이기고 돌아오라”

-

8

법정서 ‘강도’ 대면하는 나나 “뭔가 많이 잘못됐다”

-

9

“손에 피 묻혔다”…전쟁이 불붙인 역대 최대 美 ‘노 킹스’ 시위

-

10

김부겸, 내일 출마선언…국회 소통관·대구 2·28공원서 발표

트렌드뉴스

-

1

장수 1위 일본의 비밀…밥이 아니라 ‘이것이었다

-

2

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

3

이스라엘 ‘엇박자’ 왜?…美 협상 중에 이란 원전 때렸다

-

4

국힘 ‘청년 오디션’ 한다더니…이혁재 “아스팔트 청년도 자산” 논란

-

5

이란 공격에 4500억짜리 美 ‘하늘의 눈’ E-3 파괴

-

6

“손에 피 묻혔다”…전쟁이 불붙인 역대 최대 美 ‘노 킹스’ 시위

-

7

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

8

“이물질 나왔다” 짜장면 21개 환불 요구한 손님…알고 보니

-

9

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

10

법정서 ‘강도’ 대면하는 나나 “뭔가 많이 잘못됐다”

-

1

李 “국가폭력 범죄자들 훈·포장 박탈은 당연한 조치”

-

2

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

3

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

4

조국, ‘출퇴근 대중교통 한시 무료화’ 제안…“이번 추경에 넣어야”

-

5

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

6

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

7

정청래 ‘노무현 정신’ 언급하며 “김부겸, 대구서 꼭 이기고 돌아오라”

-

8

법정서 ‘강도’ 대면하는 나나 “뭔가 많이 잘못됐다”

-

9

“손에 피 묻혔다”…전쟁이 불붙인 역대 최대 美 ‘노 킹스’ 시위

-

10

김부겸, 내일 출마선언…국회 소통관·대구 2·28공원서 발표

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0