공유하기

자산관리 전문가 109명이 보는 ‘금융문맹’

-

입력 2005년 10월 4일 03시 08분

글자크기 설정

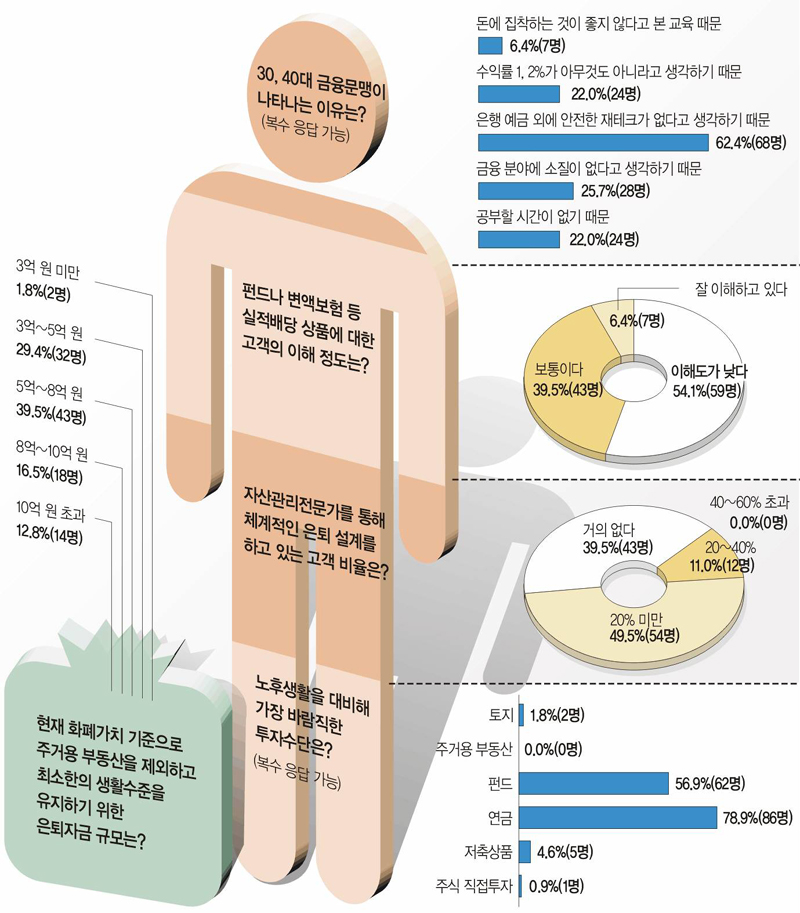

○ 금융문맹 왜 양산되나

“자세히 안내하려고 뭘 좀 물어보면 그냥 끄덕이는 사람이 많아요. 설명을 못 알아들은 것 같은데도 ‘알아서 해 주세요’라고 말합니다.”(A은행 자산관리전문가·FP)

“술값 몇만 원 깎으려고 체면 깎이는 사람들이 정작 중요한 수익률 1% 높이는 데에는 관심이 없습니다. 30, 40대 직장인들은 돈에 대한 무지가 탄로 나는 것을 대단히 창피하게 생각하지요.”(B증권사 FP)

모르는데도 알려고 하지 않고, 그래서 공부하기를 포기하는 것이 바로 ‘돈치’가 되는 원인이다.

금융에 대해 모르는 사람일수록 안전한 자산만을 선호해 은행 예금에 집착한다. ‘꾸준히 예금하는 것’을 ‘성실한 노후 대비’로 착각하는 사람이 많다.

FP 109명에 대한 설문 조사 결과 30, 40대 금융문맹이 나타나는 이유는 ‘은행 예금 외에 안전한 재테크가 없다고 생각하기 때문’이 최우선(68명)으로 꼽혔다.

이어 ‘금융에 소질이 없다고 생각하기 때문’(28명), ‘수익률 1∼2%가 별것 아니라고 생각하기 때문’(24명), ‘공부할 시간이 없어서’(24명), ‘돈에 집착하는 것이 좋지 않다고 생각하는 교육 때문’(7명) 등의 순.

○ 금융문맹 탈출하려면

‘돈치’들의 안전자산 선호는 결국 노후를 더 힘들게 할 뿐이다.

연 수익률 4%로 1억 원을 맡기면 18년이 지나야 2억 원이 된다. 하지만 조금만 노력해 연 수익률을 10%로 높이면 지금의 1억 원은 20년 후 8억 원으로 늘어난다.

당장은 몇 % 차이지만 장기간 수익이 누적되면 노후생활이 완전히 달라지는 것.

전문가들은 금융문맹을 탈출하려면 최소 1년 정도의 시간이 필요하다고 말한다. 재테크 서적 한 권 사서 읽다가 ‘나는 역시 금융하고는 적성이 안 맞아’ 하고 포기하는 것은 ‘돈치 탈출’ 실패의 전형적인 모습이다.

국민은행 박철(朴鐵) 연구위원은 “1년 이상 꾸준히 경제신문이나 경제잡지를 챙겨 보며 금융에 관심을 가져야 한다”고 권했다.

부단한 실전 연습도 필요하다. 여윳돈 100만 원 정도로 ‘연습하는 기분’으로 주식 계좌를 만들어 보는 것이 좋은 방법이다. 가벼운 직접투자를 통해 주식투자의 위험이 어떤 것인지, 배당은 어떻게 받는지, 무상증자나 공모주 청약이 무슨 뜻인지 등을 이해하면 펀드를 고를 때 큰 도움이 된다. 단기자금 운용을 위한 머니마켓펀드 같은 계좌 개설은 반드시 직접 해봐야 한다. 무작정 ‘돈을 불리겠다’는 집착에서 벗어나는 것도 중요하다. 미래에셋투자교육연구소 강창희(姜敞熙) 소장은 “자녀 교육비와 결혼자금, 노후생활 비용 등 인생 전체에 걸친 계획을 바탕으로 재무 설계를 먼저 해야 한다”며 “이 설계를 기초로 자신에게 맞는 재테크를 찾아 나간다면 ‘돈치’ 탈출은 얼마든지 가능하다”고 말했다.

이완배 기자 roryrery@donga.com

손택균 기자 sohn@donga.com

▼美금융교육 비영리단체 140곳▼

금융은 미국 경제의 중요한 축이다.

1990년대 미국은 증시의 장기 호황을 바탕으로 성장을 거듭했다. 기업 연금 제도가 발달해 국민의 증시 참여가 활발하고 금융자산 비중도 상대적으로 높다.

그렇다면 미국에는 금융문맹이나 ‘돈치’들이 없을까.

1997년 금융 교육 전문기관인 ‘점프스타트’가 한국의 고교 3학년에 해당하는 미국 12학년 학생들을 대상으로 금융 지식 수준을 조사했다.

그 결과 평균 점수는 고작 57.3점으로 나타났다. 어른들의 파산율이 높은 주(州)의 평균 득점은 53.6점에 그쳤다.

1999년 미국 증권거래위원회(SEC) 아서 레빗 의장은 “미국은 금융문맹 국가이며 곧 이로 인한 대가를 크게 치를 것”이라고 엄중 경고하기도 했다.

이후 미국은 금융 문맹 퇴치에 열을 올렸다. 빌 클린턴 전 대통령과 조지 W 부시 현 대통령 모두 금융문맹 퇴치를 주요 슬로건으로 내걸었다.

현재 미국에는 금융 교육을 담당하는 비영리 단체가 140여 개 설립돼 있다. 2000년 말 기준으로 미국 은행의 87%는 청소년 대상 금융 교육 프로그램을 운영하고 있다.

미국은 정부의 정식 기구 중 하나로 2002년 6월 ‘금융교육실(Office of Financial Education)’을 신설하기도 했다.

금융 강국 미국도 금융문맹을 퇴치하기 위해 국가적인 노력을 계속하고 있는 것이다.

트렌드뉴스

-

1

“하메네이 사망” 트럼프 공식 발표…“일주일간 폭격할 것”

-

2

[단독]폴란드, 韓 해군 최초 잠수함 ‘장보고함’ 무상 양도 안받기로

-

3

집무실 ‘가루’ 된 하메네이…권력 계승자 4명 정해놔

-

4

‘부화방탕 대명사’ 북한 2인자 최룡해의 퇴장 [주성하의 ‘北토크’]

-

5

中 “美의 이란 공습 즉각 중단해야…이란 주권과 영토 보전 존중”

-

6

공습 시작에 테헤란 직장인들, 울며 자녀 학교로 뛰어가…검은 토요일

-

7

이란혁명수비대 “호르무즈 해협 봉쇄”…유가 배럴당 100달러 가나

-

8

트럼프, 이란 공습 전 ‘8인방’에 긴급통보…베네수엘라 위법 논란 털어내

-

9

“12년 버텼지만 폐업”…지역 변호사들 어려운 이유는?

-

10

상호관세 막히자 ‘301조’ 꺼낸 트럼프…‘쿠팡 사태’ 3월 7일 조사 분수령

-

1

장동혁, 이준석-전한길 토론 보더니 “부정선거 막을 시스템 필요”

-

2

‘대법관 증원법’ 가결…李대통령이 26명 중 22명 임명한다

-

3

국민 64%가 “내란” 이라는데… 당심만 보며 민심 등지는 국힘

-

4

“하메네이 사망” 트럼프 공식 발표…“일주일간 폭격할 것”

-

5

대구 간 한동훈 “죽이되든 밥이되든 나설것”

-

6

송광사 찾은 李대통령 내외…“고요함 속 다시 힘 얻어”

-

7

[책의 향기]무기 팔고자 위협을 제조하는 美 군산복합체

-

8

큰 거 온다더니 ‘틱톡커 이재명’…“팔로우 좋아요 아시죠?”

-

9

이란, 중동 美기지 4곳 ‘조준 공격’…“미군 4만명 이란 사정권”

-

10

집무실 ‘가루’ 된 하메네이…권력 계승자 4명 정해놔

트렌드뉴스

-

1

“하메네이 사망” 트럼프 공식 발표…“일주일간 폭격할 것”

-

2

[단독]폴란드, 韓 해군 최초 잠수함 ‘장보고함’ 무상 양도 안받기로

-

3

집무실 ‘가루’ 된 하메네이…권력 계승자 4명 정해놔

-

4

‘부화방탕 대명사’ 북한 2인자 최룡해의 퇴장 [주성하의 ‘北토크’]

-

5

中 “美의 이란 공습 즉각 중단해야…이란 주권과 영토 보전 존중”

-

6

공습 시작에 테헤란 직장인들, 울며 자녀 학교로 뛰어가…검은 토요일

-

7

이란혁명수비대 “호르무즈 해협 봉쇄”…유가 배럴당 100달러 가나

-

8

트럼프, 이란 공습 전 ‘8인방’에 긴급통보…베네수엘라 위법 논란 털어내

-

9

“12년 버텼지만 폐업”…지역 변호사들 어려운 이유는?

-

10

상호관세 막히자 ‘301조’ 꺼낸 트럼프…‘쿠팡 사태’ 3월 7일 조사 분수령

-

1

장동혁, 이준석-전한길 토론 보더니 “부정선거 막을 시스템 필요”

-

2

‘대법관 증원법’ 가결…李대통령이 26명 중 22명 임명한다

-

3

국민 64%가 “내란” 이라는데… 당심만 보며 민심 등지는 국힘

-

4

“하메네이 사망” 트럼프 공식 발표…“일주일간 폭격할 것”

-

5

대구 간 한동훈 “죽이되든 밥이되든 나설것”

-

6

송광사 찾은 李대통령 내외…“고요함 속 다시 힘 얻어”

-

7

[책의 향기]무기 팔고자 위협을 제조하는 美 군산복합체

-

8

큰 거 온다더니 ‘틱톡커 이재명’…“팔로우 좋아요 아시죠?”

-

9

이란, 중동 美기지 4곳 ‘조준 공격’…“미군 4만명 이란 사정권”

-

10

집무실 ‘가루’ 된 하메네이…권력 계승자 4명 정해놔

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0