공유하기

옛 대우 4인방 “대우 좋아졌네”

-

입력 2005년 6월 15일 03시 15분

글자크기 설정

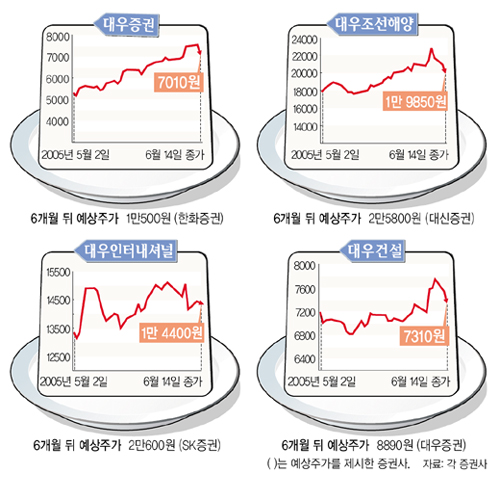

▽대우증권=증권업은 최근 증시에서 가장 주목을 받는 업종이다. 증시가 활황 조짐을 보이면서 거래가 크게 늘 것으로 전망되기 때문이다.

특히 다른 대형 증권사들이 앞 다퉈 자산운용 중심으로 사업구조를 개편한다고 내세울 때 대우증권은 주식 중개 영업을 중시하겠다는 전략을 내세운 거의 유일한 증권사다.

한화증권 기업분석팀 서보익 연구원은 “강세장에서 거래대금이 증가하면 가장 큰 혜택을 보는 증권사가 대우증권”이라며 “주식 매수 추천 의견을 제시한다”고 밝혔다.

한화증권은 현재 7000원 수준인 대우증권 주가를 6개월 정도 뒤에는 1만500원까지 오를 것으로 전망했다.

▽대우조선해양=대우조선해양은 옛 대우중공업에서 분리된 회사다. 대우조선해양의 현재 대주주는 산업은행과 자산관리공사.

대신증권 기업분석팀 전용범 선임연구원은 “채권단으로 넘어간 이후 장단점이 있지만 의사 결정이 신중해지고 경영은 훨씬 투명해졌다”고 말했다.

대우조선해양은 올해 들어 선박 원자재인 후판 가격이 오르고 환율이 불안정해지면서 적자를 나타냈다. 최근에는 원자재 가격과 환율이 안정돼 점차 수익이 개선되는 추세를 보이고 있다.

대신증권은 특히 올해 비싼 가격으로 수주한 선박이 완성돼 대금을 받기 시작하면 대우조선해양의 순이익 규모가 커질 것으로 내다봤다.

대신증권은 현재 2만 원 수준인 대우조선해양의 목표 주가를 2만5800원으로 제시했다.

▽대우인터내셔널=대우인터내셔널은 옛 ㈜대우의 후신. 그룹은 해체됐지만 종합상사의 가장 큰 재산인 해외 영업네트워크는 살아남았다.

대우인터내셔널은 이 네트워크를 발판으로 지난해 5조172억 원의 매출에 1141억 원의 순이익을 올렸다. 삼성물산과 LG상사 등 다른 종합상사는 건설업, 패션업 등 내수부문 매출 비중이 높지만 대우인터내셔널은 대부분 매출을 해외 수출에서 올리고 있다.

SK증권 기업분석팀 김기영 수석연구원은 “최근 대우인터내셔널이 미얀마 가스전에서 가스층을 발견하지 못해 주가가 크게 떨어졌지만 더 이상 떨어지지는 않을 것”이라며 “추가로 주가가 떨어지면 적극적으로 사들이는 게 좋다”고 조언했다.

SK증권은 1만4400원 수준인 대우인터내셔널의 주가가 6개월 뒤에는 2만600원으로까지 오를 것으로 내다봤다.

▽대우건설=대우건설의 주가가 주목을 받는 것은 매각설 때문. 자산관리공사는 대우건설 지분 45.3%를 올해 안에 매각하겠다고 밝힌 바 있다.

대우증권 기업분석부 이창근 수석연구위원은 “현실적으로 연내 매각은 어렵고 내년 상반기 중에 매각 작업이 가시화될 것”이라며 “대우건설 주가에 긍정적인 재료”라고 분석했다.

대우증권이 제시한 대우건설의 목표 주가는 8890원. 14일 종가는 전날에 비해 230원 떨어진 7310원이었다.

|

김광현 기자 kkh@donga.com

트렌드뉴스

-

1

최태원 동거인 김희영, 딸 사진 공개…“하이힐보다 크록스가 편한 15세”

-

2

어버이날 앞두고 “독거노인께 도움되길”…현금다발 주고 떠난 시민

-

3

“할아버지 뽀뽀에 이마 퉁퉁”…10년 새 10배 급증한 ‘이 질환’

-

4

“청년수당으로 여행”… 구직지원금 절반은 외식-생활비로 썼다

-

5

샤워는 매일 하는데… 수건도 한 번 쓰고 빨아야 할까?[건강팩트체크]

-

6

北, 서울 사정권 ‘신형 155㎜ 곡사포’ 연내 휴전선에 배치한다

-

7

“나만 적게 드리나?”…어버이날 평균 송금액 보니

-

8

“영업익 현금으로 나눠달라” 한국식 성과급에 흔들리는 기업들

-

9

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

10

민주 46%-국힘 18%… ‘與 공소취소 논란’에도 지지율 격차 여전

-

1

국회, 개헌안 ‘투표 불성립’…국힘 불참에 정족수 미달

-

2

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

3

민주 지지율 48→46%, 국힘 15→18%…공소취소 논란 반영된 듯

-

4

“영업익 현금으로 나눠달라” 한국식 성과급에 흔들리는 기업들

-

5

이란 국영매체 “韓선박에 물리적 타격”…‘나무호’ 폭발 진실은?

-

6

“놀이공원 패스권, 서민 박탈감 대통령이 막아달라” 호소글 논란

-

7

국힘 “李 국무회의서 ‘비읍 시옷’ 내뱉어…국민들 경악”

-

8

폭격 견딘 이란, 봉쇄에 백기 드나…“경제 무너져 물가 60% 폭등”

-

9

한동훈, 후원회장 정형근 위촉에… 與 “독재정권 공안검사” 맹공

-

10

北, 서울 사정권 ‘신형 155㎜ 곡사포’ 연내 휴전선에 배치한다

트렌드뉴스

-

1

최태원 동거인 김희영, 딸 사진 공개…“하이힐보다 크록스가 편한 15세”

-

2

어버이날 앞두고 “독거노인께 도움되길”…현금다발 주고 떠난 시민

-

3

“할아버지 뽀뽀에 이마 퉁퉁”…10년 새 10배 급증한 ‘이 질환’

-

4

“청년수당으로 여행”… 구직지원금 절반은 외식-생활비로 썼다

-

5

샤워는 매일 하는데… 수건도 한 번 쓰고 빨아야 할까?[건강팩트체크]

-

6

北, 서울 사정권 ‘신형 155㎜ 곡사포’ 연내 휴전선에 배치한다

-

7

“나만 적게 드리나?”…어버이날 평균 송금액 보니

-

8

“영업익 현금으로 나눠달라” 한국식 성과급에 흔들리는 기업들

-

9

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

10

민주 46%-국힘 18%… ‘與 공소취소 논란’에도 지지율 격차 여전

-

1

국회, 개헌안 ‘투표 불성립’…국힘 불참에 정족수 미달

-

2

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

3

민주 지지율 48→46%, 국힘 15→18%…공소취소 논란 반영된 듯

-

4

“영업익 현금으로 나눠달라” 한국식 성과급에 흔들리는 기업들

-

5

이란 국영매체 “韓선박에 물리적 타격”…‘나무호’ 폭발 진실은?

-

6

“놀이공원 패스권, 서민 박탈감 대통령이 막아달라” 호소글 논란

-

7

국힘 “李 국무회의서 ‘비읍 시옷’ 내뱉어…국민들 경악”

-

8

폭격 견딘 이란, 봉쇄에 백기 드나…“경제 무너져 물가 60% 폭등”

-

9

한동훈, 후원회장 정형근 위촉에… 與 “독재정권 공안검사” 맹공

-

10

北, 서울 사정권 ‘신형 155㎜ 곡사포’ 연내 휴전선에 배치한다

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0