공유하기

‘절세펀드’ 아시나요… 이자소득세 깎고 소득공제도 받고

-

입력 2004년 11월 29일 17시 40분

글자크기 설정

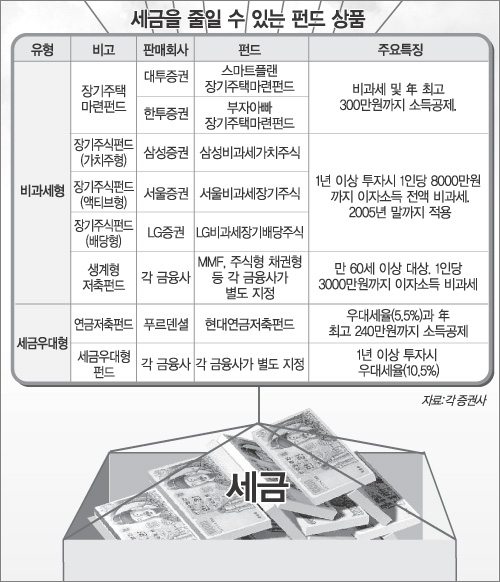

▽절세효과는 장기주택마련펀드가 으뜸=장기주택마련펀드는 비과세와 소득공제 혜택을 동시에 받을 수 있는 상품이다. 7년 이상 가입하면 이자소득 전액이 비과세될 뿐만 아니라 연말정산 때 연간 불입액의 40%(최고 300만원)까지 소득공제를 받을 수 있다. 300만원을 소득공제 받는다면 본인의 급여수준에 따라 30만∼120만원의 세금을 돌려받는 것.

그러나 가입일로부터 5년 이내에 해지할 경우에는 소득공제를 받았던 액수만큼 물어내야 한다.

장기주택마련펀드는 분기당 300만원까지 매월 적금 형태로 불입하는 적립식 투자 상품이다. 따라서 주가가 떨어지면 동일한 돈으로 더 많은 주식을 사고 주가가 오르면 덜 사게 돼 평균 매입단가를 낮추는 효과를 거둘 수 있다.

다만 은행에서 파는 장기주택마련저축이 원금이 보장되는 예금상품인 데 비해 장기주택마련펀드는 투자형 상품이기 때문에 원금 손실의 위험이 있다.

한국투자증권 장진현(張晋炫) 상품개발팀장은 “수익보다 안전성에 무게를 두는 투자자라면 채권 비중을 높이면 된다”고 말했다.

▽장기주식펀드도 8000만원까지 비과세=장기주식펀드는 주식 투자 수요를 넓히기 위해 지난해부터 올해까지 한시적으로 운영하고 있는 주식형 펀드상품(주식편입 비율 60% 이상). 1인당 8000만원 한도 내에서 1년 이상 투자할 경우 수익에 대해 2005년 말까지 세금을 면제해 준다.

장기주식펀드는 투자하는 주식의 성격에 따라 △우량주에 집중 투자하는 가치주형 △공격적이지만 목표수익률이 높은 액티브형 △배당성향이 높은 종목에 투자하는 배당형 등이 있다.

기존에 가입한 주식형 펀드라도 비과세 적용을 신청하면 비과세 혜택을 받을 수 있다.

연금저축펀드는 비과세는 아니지만 우대세율(5.5%)과 소득공제(연간 최대 240만원) 혜택이 있다. 매월 100만∼300만원 투자하는 적립식 펀드로 저축 불입기간이 10년 이상, 만 55세 이후 5년 이상 연 단위로 연금을 수령해야 두 가지 세제혜택을 받을 수 있다.

하지만 중도해지하면 수령액의 22%를 기타소득세로 내야 하고 5년 이내에 해지할 경우 연금납입 누계 금액의 5%를 해지가산세로 추가 부담해야 한다.

|

김창원기자 changkim@donga.com

트렌드뉴스

-

1

이틀만에 복귀 이정현, 오세훈 압박…“공천 참여해달라”

-

2

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

3

이란 ‘돈줄’ 압박하는 트럼프…“하르그섬 재미로 더 공격할 수도”

-

4

김용범 “美 이란 하르그섬 공습, 中 역할 소환하는 신호”

-

5

“1억 원 이상 목돈 마련 하려면 ISA가 정답”[은퇴 레시피]

-

6

“보증보험이면 끝?” 믿었다가 전세금 수억 날리는 5가지 이유

-

7

성공하면 ‘돈벼락’…그리스 선박 10척, 위치정보 끄고 호르무즈 야밤 통과

-

8

“위고비·마운자로 맞아도 배고파”…10명중 1명 ‘이긴자로’ [바디플랜]

-

9

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

10

중동 군사 강국이라던 이란, 빈껍데기 ‘전시용 군대’로 드러나

-

1

트럼프, 韓 등 5개국 함정 파견 요구…“호르무즈 해협 지켜야”

-

2

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

3

장동혁 “이정현 돌아와 위기의 국힘 지켜달라”

-

4

이틀만에 복귀 이정현, 오세훈 압박…“공천 참여해달라”

-

5

김혜경 여사 눈시울이…고 이해찬 전 총리 49재 참석

-

6

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

7

론스타, 엘리엇, 스위스 쉰들러도…韓정부 상대 소송 ‘완패’

-

8

“호르무즈 열어라”…트럼프, 이란 석유시설 파괴 불사 ‘경고’

-

9

한국, 도미니카공화국에 0-10 콜드패…류현진, 국가대표 은퇴

-

10

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

트렌드뉴스

-

1

이틀만에 복귀 이정현, 오세훈 압박…“공천 참여해달라”

-

2

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

3

이란 ‘돈줄’ 압박하는 트럼프…“하르그섬 재미로 더 공격할 수도”

-

4

김용범 “美 이란 하르그섬 공습, 中 역할 소환하는 신호”

-

5

“1억 원 이상 목돈 마련 하려면 ISA가 정답”[은퇴 레시피]

-

6

“보증보험이면 끝?” 믿었다가 전세금 수억 날리는 5가지 이유

-

7

성공하면 ‘돈벼락’…그리스 선박 10척, 위치정보 끄고 호르무즈 야밤 통과

-

8

“위고비·마운자로 맞아도 배고파”…10명중 1명 ‘이긴자로’ [바디플랜]

-

9

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

10

중동 군사 강국이라던 이란, 빈껍데기 ‘전시용 군대’로 드러나

-

1

트럼프, 韓 등 5개국 함정 파견 요구…“호르무즈 해협 지켜야”

-

2

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

3

장동혁 “이정현 돌아와 위기의 국힘 지켜달라”

-

4

이틀만에 복귀 이정현, 오세훈 압박…“공천 참여해달라”

-

5

김혜경 여사 눈시울이…고 이해찬 전 총리 49재 참석

-

6

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

7

론스타, 엘리엇, 스위스 쉰들러도…韓정부 상대 소송 ‘완패’

-

8

“호르무즈 열어라”…트럼프, 이란 석유시설 파괴 불사 ‘경고’

-

9

한국, 도미니카공화국에 0-10 콜드패…류현진, 국가대표 은퇴

-

10

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0