공유하기

[아파트 중도금 마련]모기지론 이용 어떠세요

-

입력 2004년 9월 14일 17시 59분

글자크기 설정

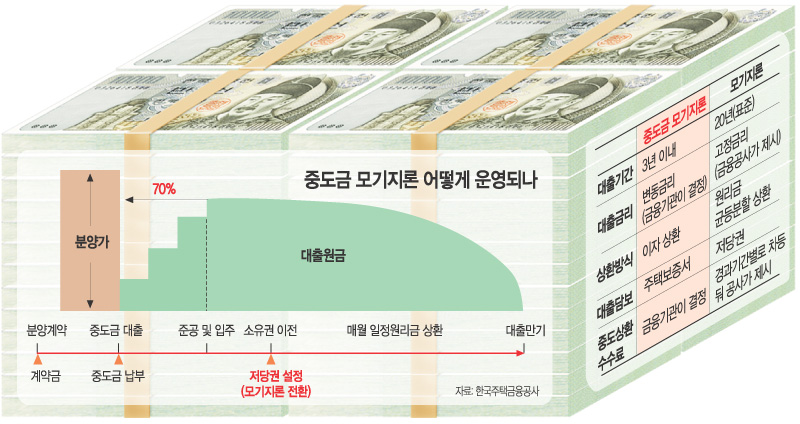

중도금 모기지론은 모기지론 전환을 전제로 아파트 연립주택 등 공동주택을 분양받은 사람이 주택금융공사의 보증을 받은 다음 금융회사에서 중도금을 대출하는 것이다.

일반 중도금 대출은 분양가의 60%(투기지역 40%, 투기과열지구 50%)까지 빌려주지만 중도금 모기지론은 2억원 한도에서 분양가의 70%까지 빌릴 수 있다.

또 일반 중도금 대출을 받으면 모기지론으로 갈아탈 때 번거로운 절차를 거쳐야 하지만 이 상품은 간단한 약정만 체결하면 모기지론으로 바꿀 수 있다.

중도금 모기지론은 만 20세 이상의 가구주로 계약금(분양대금의 10%)을 치른 무주택자 또는 1주택 보유자가 신청할 수 있다.

중도금 대출을 받는 기간은 통상 3년인 아파트 중도금 납부 기한과 같다. 대출금리는 금융회사가 시중금리를 감안해 정한다.

주택금융공사는 국민은행과 외환은행을 통해 15일부터 중도금 모기지론을 팔고 하나은행(24일), 기업은행 우리은행(이상 10월 이후) 등으로 판매망을 넓혀나갈 계획이다.

▼중도금 모기지론 Q&A▼

―대출 대상 주택은….

“분양가 6억원 이하의 공동주택을 분양받았을 경우로 해당 사업장이 △단지 규모 100가구 이상이고 △대한주택보증의 분양보증을 받았으며 △대한주택공사, 지방공사 또는 시공평가 순위 200위 이내의 건설업체가 시행 또는 시공하는 경우에 한한다. 시행사가 화의 또는 법정관리 중이거나 재건축 등 조합주택 일반분양분은 대출 대상에서 제외된다.신용불량자는 대출 신청을 할 수 없다.”

―상환 방법은….

“모기지론 전환 전까지 다달이 대출이자만 갚아나간다. 모기지론 전환 후에는 만기까지 다달이 똑같은 금액을 갚아나간다. 대출원금의 20%는 만기에 한꺼번에 갚을 수도 있다. 대출금리 수준은 일반 중도금 대출과 차이가 없다. 중도금 모기지론을 모기지론으로 전환하지 않으면 대출원리금을 한꺼번에 갚아야 한다. 이 경우 대출원금의 0.2%를 미전환수수료로 물어야 한다.”

―대출금을 한꺼번에 갚을 수도 있나.

“가능하지만 중도상환수수료를 내야 한다. 중도상환수수료율은 중도금 대출기간에는 일반 중도금 대출에 준해 각 금융회사가 정한다. 모기지론 대출기간에는 △대출한 지 1년 이내면 원금의 2% △3년 이내는 1.5% △5년 이내면 1% △5년이 넘으면 수수료가 없다. 모기지론 담보주택을 매매할 때는 수수료를 물지 않고 모기지론을 승계할 수 있다.”

―중도금 모기지론을 받은 뒤 분양권을 전매할 수 있나.

“금융회사와 공사의 동의 없이는 불가능하다.”

―소득공제를 받을 수 있나.

“이자상환액에 대해 매년 1000만원 한도 안에서 공제받을 수 있다.”

―이미 모기지론을 받고 있는데, 중도금 모기지론도 이용할 수 있나.

“이용금액 합계 2억원 안에서 가능하다. 중도금 모기지론만 두 번 받을 수는 없다. 이미 주택금융신용보증기금에서 다른 보증을 받고 있는 경우(임차보증 제외)에도 중도금 모기지론을 이용할 수 없다.”

이철용기자 lcy@donga.com

트렌드뉴스

-

1

5cm 물고기가 15m 폭포 등반… 비밀은 지느러미에 있었다

-

2

민주 48%·국힘 18%…지지율 격차 30%P까지 벌어졌다

-

3

이란 ‘30억 통행세’ 거부…유조선, 오만 연안 ‘유령 항로’ 돌파 시도

-

4

테슬라 판매 ‘뚝’…1년 만에 최저, 재고 5만대↑ 수요 둔화 신호

-

5

트럼프, ‘석기시대’ 작전 돌입?…美, 이란 최대교량 폭격

-

6

中, 민간 정유업체에 “무슨 수를 써서라도 생산량 유지하라”

-

7

“괜찮으시겠습니까?”…김은혜, 김동연측 ‘특보 임명장’ 공개

-

8

오세훈 “명태균 사기 범행 드러나…민중기 특검 대가 치를 것”

-

9

[단독]국가교육위 “문해력 위해 초등 교과서 한자병기 논의 시작”

-

10

“맞장구 치는 AI, 더 위험하다”…MIT 연구의 뜻밖의 결론

-

1

파면 1년 반성없는 尹 “내란몰이 소설” 재판 내내 궤변

-

2

홍준표, 김부겸 지지 선언 “대구에 도움될 역량있는 행정가 뽑아야”

-

3

김부겸 “대구 엑스코, ‘박정희 엑스코’로 부르면 어떤가” 보수표심 공략

-

4

민주 48%·국힘 18%…지지율 격차 30%P까지 벌어졌다

-

5

“이란 ‘배럴당 1달러’ 호르무즈 통행료, 코인-위안화로 받을 계획”

-

6

우원식, 자전거로 벚꽃 보며 출근…“차량 5부제 동참”

-

7

李 “민생경제 전시상황…‘빚 없는 추경’으로 위기 타개”

-

8

李대통령 맞은 국힘 의원들, 박수 안쳤지만 악수는 나눠

-

9

트럼프, 협상부진 조바심…“2~3주내 이란 석기시대 만들 것”

-

10

“이란, 각국 등급 매겨 친미 국가일수록 높은 통행료 부과 방침”

트렌드뉴스

-

1

5cm 물고기가 15m 폭포 등반… 비밀은 지느러미에 있었다

-

2

민주 48%·국힘 18%…지지율 격차 30%P까지 벌어졌다

-

3

이란 ‘30억 통행세’ 거부…유조선, 오만 연안 ‘유령 항로’ 돌파 시도

-

4

테슬라 판매 ‘뚝’…1년 만에 최저, 재고 5만대↑ 수요 둔화 신호

-

5

트럼프, ‘석기시대’ 작전 돌입?…美, 이란 최대교량 폭격

-

6

中, 민간 정유업체에 “무슨 수를 써서라도 생산량 유지하라”

-

7

“괜찮으시겠습니까?”…김은혜, 김동연측 ‘특보 임명장’ 공개

-

8

오세훈 “명태균 사기 범행 드러나…민중기 특검 대가 치를 것”

-

9

[단독]국가교육위 “문해력 위해 초등 교과서 한자병기 논의 시작”

-

10

“맞장구 치는 AI, 더 위험하다”…MIT 연구의 뜻밖의 결론

-

1

파면 1년 반성없는 尹 “내란몰이 소설” 재판 내내 궤변

-

2

홍준표, 김부겸 지지 선언 “대구에 도움될 역량있는 행정가 뽑아야”

-

3

김부겸 “대구 엑스코, ‘박정희 엑스코’로 부르면 어떤가” 보수표심 공략

-

4

민주 48%·국힘 18%…지지율 격차 30%P까지 벌어졌다

-

5

“이란 ‘배럴당 1달러’ 호르무즈 통행료, 코인-위안화로 받을 계획”

-

6

우원식, 자전거로 벚꽃 보며 출근…“차량 5부제 동참”

-

7

李 “민생경제 전시상황…‘빚 없는 추경’으로 위기 타개”

-

8

李대통령 맞은 국힘 의원들, 박수 안쳤지만 악수는 나눠

-

9

트럼프, 협상부진 조바심…“2~3주내 이란 석기시대 만들 것”

-

10

“이란, 각국 등급 매겨 친미 국가일수록 높은 통행료 부과 방침”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0