공유하기

외국인 6일간 2조3000억 “팔자”…‘셀 코리아’ 언제까지

-

입력 2004년 5월 5일 17시 38분

글자크기 설정

외국인들이 팔면 올해 ‘주식 농사’에서 사실상 기대할 게 별로 없다. 외국인들을 대체할 만한 매수세력이 없기 때문이다.

시장의 관심은 ‘중국 쇼크’를 전후해 한국 주식을 팔고 있는 외국인 매도세력의 정체와 매도 성격, 그리고 이런 매도공세가 언제까지 이어질지에 쏠려있다.

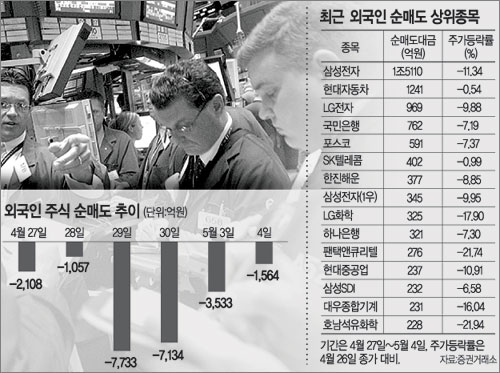

▽누가 파나=외국인들은 4월 27일 이후 이달 4일까지 6일(거래일 기준) 동안 모두 2조3129억원어치를 내다팔았다. 중국 쇼크가 전해진 29, 30일에는 하루 7000억원 이상씩 순매도했다.

증시전문가들은 우선 외국인 매도세력의 핵심주체로 단기차익을 노리고 들어온 투기성 자금(헤지펀드)을 꼽는다.

대우증권에 따르면 버진아일랜드, 케이먼아일랜드 등 조세 회피지역에 국적을 둔 외국인들의 순매수금액(2003년 3월∼올해 3월 말)은 모두 5조5700억원에 이른다. 이들 중 상당수의 투기성 헤지펀드 자금은 3월 중 삼성전자에 집중적으로 ‘사자’ 주문을 낸 것으로 알려졌다. 이 과정에서 삼성전자 주가는 55만원대에서 60만원으로 급등했다. 상당한 시세차익을 올린 이들은 4월 27일∼5월 4일 무려 1조5100억원어치(264만여주)의 삼성전자 주식을 내다팔았다. ‘중국 쇼크’가 매도타이밍을 앞당기는 계기가 됐다는 게 증시전문가들의 분석이다.

이 밖에 일부 글로벌펀드들이 금리인상을 앞두고 기술주 중심의 포트폴리오(자산배분)를 바꾸는 과정에서 매물이 흘러나오고 있다는 시각도 있다.

▽왜 파나=헤지펀드의 매도는 ‘단기 투자이익의 실현’으로 봐야한다는 지적이다. 상당한 평가차익을 거둔 헤지펀드 자금이 미국의 금리인상 움직임과 ‘중국 쇼크’를 계기로 이익 실현에 나섰다는 것.

하지만 글로벌펀드 등 중장기 펀드의 매도 규모가 미미한 점에 비춰볼 때 ‘셀 코리아(Sell Korea)’로 보기 어렵다는 게 전문가들의 설명이다.

김한진 피데스투자자문 전무는 “미국의 경기회복으로 달러화가 강세로 돌아설 경우 원화가치 하락으로 환손실도 볼 수 있기 때문에 단기 투자자금이 서둘러 매도에 나선 것으로 봐야한다”고 말했다.

▽언제까지 팔까=외국인들의 매도공세는 차츰 약해지는 양상이다. 지난달 29일 7733억원 순매도에서 이달 4일에는 1500억원대로 규모가 감소했다. 하루 수천억원대의 매도 공세는 일단락된 것으로 증시전문가들은 보고 있다.

그러나 외국인들의 매매포지션이 매수세로 돌아서기는 당분간 어려울 전망.

장인환 KTB자산운용 사장은 “미국의 금리인상이 이뤄지는 시점까지 투기성 자금의 매도 추세가 이어질 것 같다”고 말했다. 미국 금리인상 시점은 △6월 △8월 △미 대선 이후(11월) 등 매우 유동적이다.

김세중 동원증권 연구원은 “헤지펀드가 3월 말 기준으로 4조9000억원대에 이르고 최근 외국인 순매도금액이 2조3000억여원인 점을 감안할 때 최대 2조6000억원 안팎의 추가매물이 나올 수 있다”고 말했다.

박승원 서울증권 투자분석팀장은 “미 나스닥시장에서 기술주 움직임이 나쁘면 국내시장에서 외국인들도 순매도로 대응할 것”으로 내다봤다.

|

이강운기자 kwoon90@donga.com

트렌드뉴스

-

1

격전지 된 대구, 김부겸 vs 국힘 ‘양자대결’…이진숙 불출마

-

2

전쟁 장기화 대비하는 미국, 이란에 최대 군사력 집결

-

3

“내 애인해도”… 女 등산객들에 추파 던진 원미산 할아버지

-

4

모스크바 공항에 나타난 북한 청년들[주성하의 ‘北토크’]

-

5

장동혁 ‘차관보급 면담’ 두 번 틀렸다…국힘 “잘못 알렸다면 사과”

-

6

홍준표 “숙주 옮겨 다니는 에일리언 정치인, 말로가 비참할 것”

-

7

“너 덕분에 살았다”…구조견 껴안고 펑펑 운 빗속 산골 실종자

-

8

맥주 마시면 기분 좋아지는 이유…알코올 말고 ‘이것’ 때문?

-

9

“내 부모라면?”…의사 100명에게 물어본 무릎 치료 ‘기준’

-

10

세금 걱정은 덜고 월 배당은 따박따박[은퇴 레시피]

-

1

격전지 된 대구, 김부겸 vs 국힘 ‘양자대결’…이진숙 불출마

-

2

홍준표 “숙주 옮겨 다니는 에일리언 정치인, 말로가 비참할 것”

-

3

李 “터무니없어”…정동영 “저의 의심”…위성락 “사달났다”

-

4

美국방 “유럽-아시아, 호르무즈 무임승차 끝났다”

-

5

장동혁, 사퇴론 일축 “지방선거 마무리하고 평가받겠다”

-

6

전쟁 장기화 대비하는 미국, 이란에 최대 군사력 집결

-

7

[속보]이진숙, 대구시장 불출마…“국힘 후보에 힘 보탤 것”

-

8

장동혁, 사퇴 요구 일축…“선거 마무리하고 평가받겠다”

-

9

“학생, 담배 꺼” 훈계하다…자녀앞에서 모욕당하고 파출소까지

-

10

“내 애인해도”… 女 등산객들에 추파 던진 원미산 할아버지

트렌드뉴스

-

1

격전지 된 대구, 김부겸 vs 국힘 ‘양자대결’…이진숙 불출마

-

2

전쟁 장기화 대비하는 미국, 이란에 최대 군사력 집결

-

3

“내 애인해도”… 女 등산객들에 추파 던진 원미산 할아버지

-

4

모스크바 공항에 나타난 북한 청년들[주성하의 ‘北토크’]

-

5

장동혁 ‘차관보급 면담’ 두 번 틀렸다…국힘 “잘못 알렸다면 사과”

-

6

홍준표 “숙주 옮겨 다니는 에일리언 정치인, 말로가 비참할 것”

-

7

“너 덕분에 살았다”…구조견 껴안고 펑펑 운 빗속 산골 실종자

-

8

맥주 마시면 기분 좋아지는 이유…알코올 말고 ‘이것’ 때문?

-

9

“내 부모라면?”…의사 100명에게 물어본 무릎 치료 ‘기준’

-

10

세금 걱정은 덜고 월 배당은 따박따박[은퇴 레시피]

-

1

격전지 된 대구, 김부겸 vs 국힘 ‘양자대결’…이진숙 불출마

-

2

홍준표 “숙주 옮겨 다니는 에일리언 정치인, 말로가 비참할 것”

-

3

李 “터무니없어”…정동영 “저의 의심”…위성락 “사달났다”

-

4

美국방 “유럽-아시아, 호르무즈 무임승차 끝났다”

-

5

장동혁, 사퇴론 일축 “지방선거 마무리하고 평가받겠다”

-

6

전쟁 장기화 대비하는 미국, 이란에 최대 군사력 집결

-

7

[속보]이진숙, 대구시장 불출마…“국힘 후보에 힘 보탤 것”

-

8

장동혁, 사퇴 요구 일축…“선거 마무리하고 평가받겠다”

-

9

“학생, 담배 꺼” 훈계하다…자녀앞에서 모욕당하고 파출소까지

-

10

“내 애인해도”… 女 등산객들에 추파 던진 원미산 할아버지

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0