공유하기

'슈퍼재테크' 뚜껑여니 "미니 재테크"

-

입력 2003년 4월 8일 17시 47분

글자크기 설정

같은 시기 S생명에 1억원의 보험료를 일시납으로 낸 김모씨는 더욱 당혹스럽다. 슈퍼재테크로 옮기면 만기에 2억원 이상을 받을 수 있다는 설계사의 설명에 기존 보험까지 해약해 가입했지만 만기 보험금은 1억3980만원에 불과했던 것.

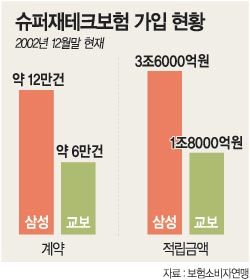

98년초 국내 생명보험사들이 공동으로 내놓았던 5년 만기 저축성보험 ‘슈퍼재테크’의 만기가 돌아오면서 가입자들의 불만이 높아지고 있다. 시장금리가 예상보다 빨리 떨어지면서 보험금이 보험사가 제시한 ‘예상 수령액’에 크게 못 미치기 때문.

보험소비자연맹의 조연행 국장은 “이 달 들어 보험금을 받아든 가입자들의 민원이 봇물을 이루고 있다”고 말했다.

슈퍼재테크 보험은 외환위기 직후 보험사들이 일제히 판매한 변동금리 저축형 보험. 확정금리형 상품을 해지하도록 권유하는 등으로 집중적으로 판매해 계약이 100만건을 넘었고 작년 12월말 현재 약 30만건이 남아 있는 것으로 알려졌다.

문제는 당시 보험업계가 지나치게 ‘장밋빛 청사진’만을 제시하고 투자 위험을 알리는 데는 소홀했다는 데 있다.

시중금리가 외환위기 때문에 일시적으로 높은 것이었지만 연 16.5%의 높은 공시이율을 적용해 만기 보험금을 제시한 것. 반면 상품 안내서에는 작은 글씨로 ‘금리 변동에 따라 보험금리가 달라질 수 있다’거나 ‘연 공시이율을 16.5%로 가정한 것’이라고 설명했을 뿐이다.

그러나 시중금리가 급락하면서 정기예금이나 회사채금리 등에 연동되는 공시이율은 현재 5.3% 수준으로 크게 떨어졌다.

여기다 보험 성격이 일부 덧붙여지면서 가입자의 실제 수익률은 공시이율보다도 훨씬 낮은 △월납 연 2∼3% △일시납 연 7∼8% 수준에 머물고 있다.

조 국장은 “보험에는 연금과 같은 장기(長期) 상품이 많아 금리변동에 따라 수익률의 차이가 크다”며 “상품 안내장에 금리변동에 따른 낙관적 시나리오와 비관적 시나리오를 알기 쉽고 눈에 띄게 적고 상세히 설명해야 한다”고 강조했다.

| 슈퍼재테크의 예상수령액과 실수령액 | |||||

| 구분 | 총납입금액 | 보험사 제시예상수령액 | 실 수령액 | 연 수익률 | 차액 |

| K보험사 적금형 | 3000만원 | 4227만원 | 3323만원 | 2.14% | -904만원 |

| S보험사 일시납 | 1억원 | 2억40만원 | 1억3980만원 | 7.96% | -6060만원 |

| 자료:보험소비자연맹 | |||||

이나연기자 larosa@donga.com

트렌드뉴스

-

1

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

2

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

3

장수 1위 일본의 비밀…밥이 아니라 ‘이것이었다

-

4

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

5

법정서 ‘강도’ 대면하는 나나 “뭔가 많이 잘못됐다”

-

6

국힘 ‘청년 오디션’ 한다더니…이혁재 “아스팔트 청년도 자산” 논란

-

7

“손에 피 묻혔다”…전쟁이 불붙인 역대 최대 美 ‘노 킹스’ 시위

-

8

[단독]준공검사 없이 허위문서 만들어 ‘21그램’에 14억 지급했다

-

9

미국이 미사일 쏘면 금값은 떨어진다…당신이 알던 상식의 배신[딥다이브]

-

10

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

1

李 “국가폭력 범죄자들 훈·포장 박탈은 당연한 조치”

-

2

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

3

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

4

조국, ‘출퇴근 대중교통 한시 무료화’ 제안…“이번 추경에 넣어야”

-

5

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

6

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

7

김부겸, 내일 출마선언…국회 소통관·대구 2·28공원서 발표

-

8

정청래 ‘노무현 정신’ 언급하며 “김부겸, 대구서 꼭 이기고 돌아오라”

-

9

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

10

국힘 “李, 천안함 유족 면박…가슴에 비수”

트렌드뉴스

-

1

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

2

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

3

장수 1위 일본의 비밀…밥이 아니라 ‘이것이었다

-

4

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

5

법정서 ‘강도’ 대면하는 나나 “뭔가 많이 잘못됐다”

-

6

국힘 ‘청년 오디션’ 한다더니…이혁재 “아스팔트 청년도 자산” 논란

-

7

“손에 피 묻혔다”…전쟁이 불붙인 역대 최대 美 ‘노 킹스’ 시위

-

8

[단독]준공검사 없이 허위문서 만들어 ‘21그램’에 14억 지급했다

-

9

미국이 미사일 쏘면 금값은 떨어진다…당신이 알던 상식의 배신[딥다이브]

-

10

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

1

李 “국가폭력 범죄자들 훈·포장 박탈은 당연한 조치”

-

2

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

3

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

4

조국, ‘출퇴근 대중교통 한시 무료화’ 제안…“이번 추경에 넣어야”

-

5

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

6

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

7

김부겸, 내일 출마선언…국회 소통관·대구 2·28공원서 발표

-

8

정청래 ‘노무현 정신’ 언급하며 “김부겸, 대구서 꼭 이기고 돌아오라”

-

9

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

10

국힘 “李, 천안함 유족 면박…가슴에 비수”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0