공유하기

[금융특집]손익계산서-대차대조표 읽는 법

-

입력 2002년 2월 4일 17시 49분

글자크기 설정

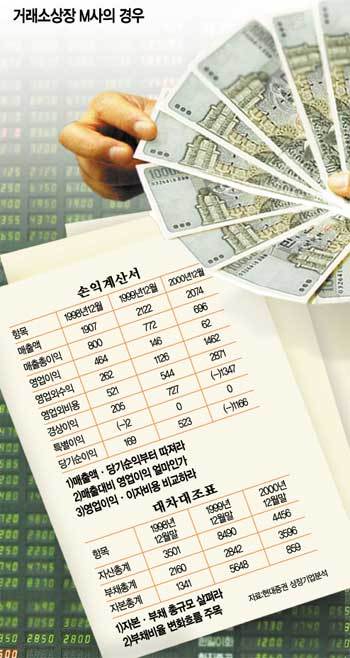

먼저 손익계산서. 손익계산서 항목들은 ‘특정 시점의 회사상태’를 나타내는 대차대조표와는 달리 ‘1년동안의 경영실적’을 보여준다. 손익계산서의 첫 항목인 매출액이 얼마인지, 마지막 항목인 당기순이익이 얼마나 발생했는지를 보는 것이 출발점. M기업은 2000년 1년 동안 2074억원 어치 물건을 팔았지만 무려 1166억원의 적자를 냈다.

매출액에서 물건 만드는데 든 재료비, 직원들 임금, 사무실비용 등을 뺀 영업이익은 매출의 3% 수준인 62억원. 영업이익은 해당 기업이 영업활동에서 얼마나 수익을 내는가를 나타내는 지표이기 때문에 장래성을 판단하는데 있어서 매우 중요한 항목. 동종업계 평균치를 살펴봐야 하지만 영업이익이 매출액의 3% 수준에 그쳤다면 그만큼 ‘뭔가 생산활동에 문제가 생겨서 생산비용이 높아지고, 인건비 부담이 컸다’는 뜻이다.

98년 이후 3년간 매출은 조금씩 늘어났다. 그러나 영업이익이 98년 464억원에서 2000년 62억원으로 갑자기 줄어든 것도 투자자들은 조심해야 할 대목이다.

특히 영업이익에서 금융비용 등을 지불한 뒤 결정되는 경상이익이 2000년 들어 1347억원이나 마이너스를 기록했다. 이 정도 경상손실이 났다는 것은 회사에 회복하기 어려운 문제가 발생했다는 뜻이 된다.

2000년의 경우 1년간 이자수입, 보유주식 가치상승 등 영업외 수익은 1462억원이나 발생했다. 이 이익은 M사가 갖고 있던 오스트리아 기업 투자분을 처분했기 때문에 생긴 것이다.

그러나 누적된 부채 때문에 이자비용 등으로 무려 2871억원이 지불됐다. 당연히 적자가 쌓일 수밖에 없다. 특히 98,99년 500억원대였던 영업외 비용이 2000년 들어 다섯 배까지 늘어난 것은 ‘이 회사의 무리하게 투자한 회사의 주식이 바닥을 치면서 발생한 유가증권 평가손실’ 때문으로 보인다.

최근 구조조정 대상을 가리는 기준으로 ‘영업이익으로 이자를 갚을 수 있는지’ 여부를 가린다. 이 회사는 62억원의 영업이익으로 이자비용인 1409억원(영업외 비용 2871억원-영업외 이익1462억원)을 감당할 수 없다. 따라서 구조조정 대상에 포함될 개연성이 높았다.

자산과 부채 규모를 알 수 있는 대차대조표에도 M기업의 어려운 사정이 잘 드러나 있다.

대차대조표의 기본 공식은 ‘자산 〓 부채 + 자기자본.’ 회사를 처음 세울 때 1억원을 자본금으로 투자하고, 1억원을 은행에서 빌렸다면 그 회사 내에 2억원의 자산이 현금 형태로 있게 된다는 뜻이다.

부채비율은 자기자본의 몇배 가량이나 빚을 지고 있는지를 보여주는 지표다. 이 회사는 98년말 1341억원 자기자본에 2160억원의 부채를 갖고 있어 부채비율은 161%. 그러던 것이 99년말 갑자기 50%(부채 2842억원/자기자본 5638억원)로 낮아졌다가, 2000년 418%(3596억원/859억원)로 높아졌다. 99년 투자자금을 많이 끌어왔지만 2000년 감자(感資) 등으로 자기자본이 6분의 1 수준으로 줄어들었던 것이다.

<도움말 주신분 삼성증권 이강혁 연구위원>

김승련기자 srkim@donga.com

자치패트롤 >

구독

![[자치패트롤]강남구 「보건증」업무 전산화](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

사설

구독

-

횡설수설

구독

-

정성갑의 공간의 재발견

구독

트렌드뉴스

-

1

[단독]‘사채지옥’ 갇힌 20대 여성… 3년간 1.5억 뜯기고 성착취 영상까지

-

2

러시아 월드컵 은혜 갚았다…멕시코 승리에 살아난 한국

-

3

에콰도르는 獨 꺾고 日은 스웨덴과 비겨…韓 32강 확률 ‘뚝’

-

4

‘남아공 패배’ 악플에… 설영우측 “법적 강경 대응”

-

5

이천수, 작심 비판 “선수들 태도 실망…쉽게 생각할 무대 아니다”

-

6

조국 “단일화도 거부됐는데, 27.24% 득표…평택지역위 분투 때문”

-

7

“한밤 젊은부부가 싹둑”…수원 핫플 ‘파란대문장미’ 털렸다

-

8

고층 아파트가 49층을 넘지 않는 이유[부동산 빨간펜]

-

9

‘손흥민 벤치’에 굳은 손웅정 표정…“축협 개혁해야”

-

10

황인범, 남아공에 “예의 지켜라”…경기후 무슨일이?

-

1

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

2

‘몬테레이 참사’ 홍명보호, 조 3위 추락…자력 32강 진출 실패

-

3

삼성 ‘호남 팹’ 급물살… K반도체 벨트 키운다

-

4

“6·25는 북침” 말실수한 한성숙…곧바로 “긴장했다, 죄송”

-

5

李 “핵심산업 투자, 영남·충청·강원·제주·호남 등으로 확대”

-

6

李, 6·25 기념사에 北 언급 없었다…“평화의 한반도 만들것”

-

7

국힘 개혁파 “장동혁 재선거 주장은 해당행위…사퇴해야”

-

8

질질 끌려가다, 땅 치고… 이게 축구냐, 가슴 치고

-

9

[속보]답답한 공격, 불안한 수비…남아공에 선제골 내줬다

-

10

에콰도르는 獨 꺾고 日은 스웨덴과 비겨…韓 32강 확률 ‘뚝’

트렌드뉴스

-

1

[단독]‘사채지옥’ 갇힌 20대 여성… 3년간 1.5억 뜯기고 성착취 영상까지

-

2

러시아 월드컵 은혜 갚았다…멕시코 승리에 살아난 한국

-

3

에콰도르는 獨 꺾고 日은 스웨덴과 비겨…韓 32강 확률 ‘뚝’

-

4

‘남아공 패배’ 악플에… 설영우측 “법적 강경 대응”

-

5

이천수, 작심 비판 “선수들 태도 실망…쉽게 생각할 무대 아니다”

-

6

조국 “단일화도 거부됐는데, 27.24% 득표…평택지역위 분투 때문”

-

7

“한밤 젊은부부가 싹둑”…수원 핫플 ‘파란대문장미’ 털렸다

-

8

고층 아파트가 49층을 넘지 않는 이유[부동산 빨간펜]

-

9

‘손흥민 벤치’에 굳은 손웅정 표정…“축협 개혁해야”

-

10

황인범, 남아공에 “예의 지켜라”…경기후 무슨일이?

-

1

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

2

‘몬테레이 참사’ 홍명보호, 조 3위 추락…자력 32강 진출 실패

-

3

삼성 ‘호남 팹’ 급물살… K반도체 벨트 키운다

-

4

“6·25는 북침” 말실수한 한성숙…곧바로 “긴장했다, 죄송”

-

5

李 “핵심산업 투자, 영남·충청·강원·제주·호남 등으로 확대”

-

6

李, 6·25 기념사에 北 언급 없었다…“평화의 한반도 만들것”

-

7

국힘 개혁파 “장동혁 재선거 주장은 해당행위…사퇴해야”

-

8

질질 끌려가다, 땅 치고… 이게 축구냐, 가슴 치고

-

9

[속보]답답한 공격, 불안한 수비…남아공에 선제골 내줬다

-

10

에콰도르는 獨 꺾고 日은 스웨덴과 비겨…韓 32강 확률 ‘뚝’

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개