IMF때 사회 첫발… 결혼하니 금융위기… “인서울 내집 꿈 접어”

- 동아일보

-

입력 2019년 12월 5일 03시 00분

공유하기

글자크기 설정

[경제허리 40대가 추락한다] <中> 자산형성도 양극화 세대

“집값 너무 뛰어” 서울서 밀려난 40대

《‘경제의 허리’ 40대는 일자리뿐만 아니라 자산시장에서도 소외되고 있다. 외환위기 전후 사회에 진출한 40대는 50대에 비해 내 집 마련에 애를 먹었을 뿐 아니라 금융을 포함한 자산 증식 속도에서도 30대에 뒤처진 것으로 나타났다. 돈을 쫓아다니다 지쳐가는 ‘낀 세대’ 40대의 자산 상황을 들여다봤다.》

회사원 최모 씨(44)는 2010년 인천 아파트(148m²)를 6억5000만 원에 분양받았다. 당시 서울 마포구에서 분양한 아파트(112m²)의 분양가가 7억 원으로 비슷했다. 9년이 지난 현재 마포 아파트 가격이 2배로 뛴 반면 최 씨의 인천 아파트값은 20% 정도 오르는 데 그쳤다. 그동안 서울 집값이 너무 올라 다시 서울로 돌아가는 건 포기했다. 그는 “어디든 집만 사두면 가격이 크게 올랐던 50대 선배들처럼 될 거라고 생각한 내가 순진했다”고 했다.

40대는 이전 세대와 달리 내 집 마련에 성공해도 매입 시기와 지역에 따라 자산 격차가 크게 벌어지는 ‘자산 양극화 세대’라는 게 최 씨의 생각이다. 어렵지 않게 서울에 집을 마련한 50대와 달리 40대의 상당수는 아직도 돈을 모으지 못하고 투자처를 찾아 헤맨다는 것이다. 그는 “친구들과 만나면 거의 대부분 ‘어디에 투자해야 하나’ ‘무얼 해야 돈 벌 수 있나’를 놓고 얘기한다”고 했다. 30대 때와 주머니 사정이 별반 달라지지 않았다.

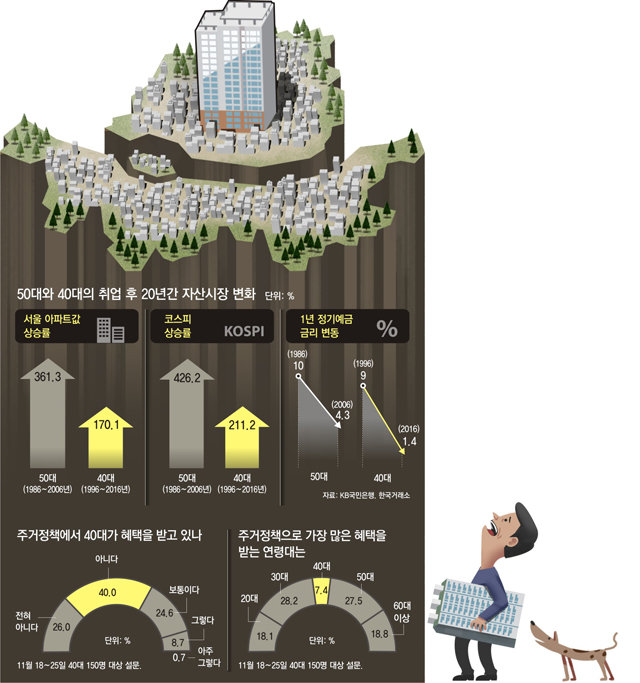

지금의 40대가 사회에 첫발을 디딜 때는 1997년 외환위기가 휩쓸고 간 뒤였다. 결혼을 많이 한 시기인 2008년경에는 금융위기가 닥쳤다. 자산 형성의 출발선부터 다른 세대보다 불리했던 셈이다. 현재의 50대가 사회에 진출하기 시작한 1986년부터 2006년까지 20년간 서울 아파트값(KB국민은행 기준)은 361% 올랐다. 반면 40대가 취업한 뒤 20년에 해당하는 1996∼2016년 서울 아파트값은 170% 상승했다. 지금의 50대는 집 장만과 동시에 재테크가 저절로 해결됐지만 40대는 지역에 따라 집값 상승폭이 큰 차이를 보였다.

부동산 주식 예금 등 뭘 해도 돈을 잘 벌었던 50대와 달리 40대는 부동산 외에는 자산 증식이 힘들었던 셈이다.

2000년대 초반 금융사에 취직한 손모 씨(40)는 외환위기 여파로 집안 사정이 어려워져 사회 초년생 때 돈을 거의 모으지 못했다. 결혼 뒤에는 전셋집을 전전했다. 이후 무리해서 집을 산 친구들과의 자산 격차가 커지자 뒤늦게 집을 사려 했지만 쉽지 않았다. 2017년 발표된 8·2부동산대책으로 대출한도가 집값의 40%로 줄어 원했던 지역을 포기하고 서울 서대문구에서 아파트를 분양받았다.

지난해 40대 가구주의 주택 소유율은 58.6%였다. 40대 가구주 10명 중 4명은 아직 내 집을 장만하지 못했다는 의미다. 지금까지 집을 사지 못한 40대는 자산시장 진입 자체가 어려워져 상대적 박탈감이 더 크다. 서울에서 회사를 다니는 이모 씨(46)는 신혼 때 샀던 경기 지역 아파트를 5년 전쯤 팔았다. 2년마다 치솟는 서울 전세금을 감당하지 못해서다. 그 사이 서울 집값은 천정부지로 뛰어올랐다. 이 씨는 “과거에는 열심히 일해 월급 모으면 집을 살 수 있다고 믿었지만 지금은 회의감이 든다”며 “이런 상황이 정상인지 묻고 싶다”고 했다.

40대는 전 연령대 가운데 가장 활발하게 경제활동을 하고 자산을 불려나갈 시기로 알려져 있다. 하지만 지금의 40대는 자산 증식 속도가 더디다. 통계청의 가계금융·복지조사에 따르면 2018년 40대의 평균 순자산액은 3억4426만 원으로 8년 전인 2010년보다 47.3% 늘었다. 같은 기간 30대의 평균 순자산(2억3186만 원) 증가율(47.5%)과 비슷하다. 부동산 자산만 놓고 보면 40대는 8년 동안 42.6% 증가했다. 반면 같은 기간 30대의 부동산 자산은 48.7% 늘었다. 30대에 추월당한 것이다. 50, 60대 부모의 도움을 받은 ‘금수저’나 고소득을 올리는 일부 30대가 평범한 40대보다 돈을 더 잘 벌고 있다는 뜻으로도 풀이된다.

빚 부담은 40대가 가장 크다. 2017년 기준 40대의 연간 원리금상환액은 평균 1502만 원으로 8년 전보다 131.4% 불어났다. 원리금상환액과 증가 속도 모두 전 연령대에서 가장 컸다.

세종=주애진 기자 jaj@donga.com

트렌드뉴스

-

1

‘짠순이 전원주’ 며느리도 폭로…“카페서 셋이 한잔만 시켜”

-

2

손님이 버린 복권 185억원 당첨…편의점 직원이 챙겼다 소송 당해

-

3

“잠만 자면 입이 바싹바싹”…잠들기 전에 이것 체크해야 [알쓸톡]

-

4

‘연쇄살인’ 20대女에 당한 남자 또 나와…노래주점서 실신

-

5

가짜 돈 내민 할머니에게 7년째 음식 내준 노점상

-

6

“2살때 농지 취득 정원오 조사하라” vs “자경의무 없던 시절”

-

7

[단독]타슈켄트 의대 한국인 유학생들, 국시 응시 1년 밀릴 듯

-

8

野 내부 “대구경북 통합 누가 반대했나” 송언석 “명예훼손” 사의 표명

-

9

머리카락보다 먼저 늙는 두피… 방치하면 ‘듬성듬성 모발’ 된다

-

10

사패산 터널 ‘1억 금팔찌’ 주인 찾았다…“차에서 부부싸움하다 던져”

-

1

李 “묵히는 농지 매각 명령이 공산당?…이승만이 헌법에 명시”

-

2

李 “농지 사놓고 방치하면 강제매각 명령하는 게 원칙”

-

3

[횡설수설/우경임]“훈식 형 현지 누나” 돌아온 김남국

-

4

‘공천헌금 1억’ 강선우 체포동의안, 본회의 가결

-

5

주한美사령관 “美-中전투기 서해 대치, 韓에 사과 안해” 불쾌감

-

6

‘짠순이 전원주’ 며느리도 폭로…“카페서 셋이 한잔만 시켜”

-

7

브런슨 “美-中전투기 서해 대치, 韓에 사과 안해”

-

8

구조조정에 맞선 파업 ‘합법’ 인정…해외투자·합병때 혼란 예고

-

9

‘李 공소취소’ 당 공식기구 만든 정청래…공취모 “우리와 별개”

-

10

조세호, 조폭 연루설 언급…“지금도 가끔 만나서 식사”

트렌드뉴스

-

1

‘짠순이 전원주’ 며느리도 폭로…“카페서 셋이 한잔만 시켜”

-

2

손님이 버린 복권 185억원 당첨…편의점 직원이 챙겼다 소송 당해

-

3

“잠만 자면 입이 바싹바싹”…잠들기 전에 이것 체크해야 [알쓸톡]

-

4

‘연쇄살인’ 20대女에 당한 남자 또 나와…노래주점서 실신

-

5

가짜 돈 내민 할머니에게 7년째 음식 내준 노점상

-

6

“2살때 농지 취득 정원오 조사하라” vs “자경의무 없던 시절”

-

7

[단독]타슈켄트 의대 한국인 유학생들, 국시 응시 1년 밀릴 듯

-

8

野 내부 “대구경북 통합 누가 반대했나” 송언석 “명예훼손” 사의 표명

-

9

머리카락보다 먼저 늙는 두피… 방치하면 ‘듬성듬성 모발’ 된다

-

10

사패산 터널 ‘1억 금팔찌’ 주인 찾았다…“차에서 부부싸움하다 던져”

-

1

李 “묵히는 농지 매각 명령이 공산당?…이승만이 헌법에 명시”

-

2

李 “농지 사놓고 방치하면 강제매각 명령하는 게 원칙”

-

3

[횡설수설/우경임]“훈식 형 현지 누나” 돌아온 김남국

-

4

‘공천헌금 1억’ 강선우 체포동의안, 본회의 가결

-

5

주한美사령관 “美-中전투기 서해 대치, 韓에 사과 안해” 불쾌감

-

6

‘짠순이 전원주’ 며느리도 폭로…“카페서 셋이 한잔만 시켜”

-

7

브런슨 “美-中전투기 서해 대치, 韓에 사과 안해”

-

8

구조조정에 맞선 파업 ‘합법’ 인정…해외투자·합병때 혼란 예고

-

9

‘李 공소취소’ 당 공식기구 만든 정청래…공취모 “우리와 별개”

-

10

조세호, 조폭 연루설 언급…“지금도 가끔 만나서 식사”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0