금융당국은 오는 12월 대환대출 인프라에 아파트, 전세대출을 추가해 금융회사간 경쟁을 유도하고, 이자부담 완화를 추진한다는 방침이다. 하지만 급증한 가계부채 관리에 보다 힘을 쏟는 상황에서 금리 인하 효과를 낼지는 의문이라는 평가가 나온다.

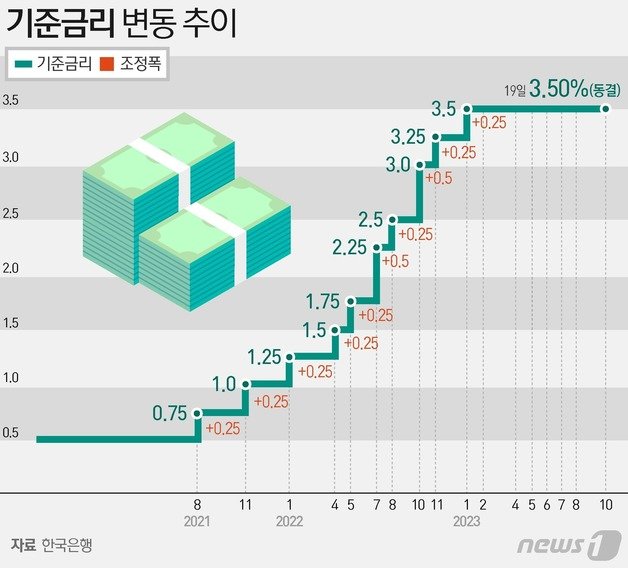

◇6연속 기준금리 동결에도 주담대는 또 오른다…대출재원 조달비용 지속 상승

기준금리 동결은 불안한 경기 상황이 반영됐다. 2분기 실질 국내총생산(GDP) 성장률(직전 분기 대비 0.6%)은 1분기(0.3%)보다 높으나 민간소비(-0.1%)를 비롯해 세부 항목에서 수출·수입, 투자, 정부소비 등 부문이 떨어졌다.

경기 상황에만 초점을 맞추기도 어렵다. 은행을 비롯한 전체 금융권의 가계대출은 지난달 각 4조9000억원, 2조40000원 늘었다. 지난 4월 이후 6개월째 증가세다.

동시에 이달 초 달러·원 환율은 11개월 만에 가장 높은 1363.5원까지 뛰었고, 외국인 증권(주식+채권) 투자자금도 지난 8~9월 두 달간 31억달러(4조2039억원) 이상 순유출됐다.

이는 변동금리 대출 상품의 기준이 되는 코픽스(COFIX·자금조달비용지수) 상승을 이끈다. 코픽스는 은행이 예금 등 신규 자금을 조달하는 과정에서 부담하게 된 금리를 가중평균한 값이다. 지난 9월 신규 취급액 기준 코픽스는 3.82%로 전달 대비 0.16%p 올랐다. 올해 들어 최대치(1월 동일)이자, 최대폭 상승이다.

은행들이 직접 자금을 조달하는 은행채도 들썩인다. 은행들의 변동금리 주담대 기준이 되는 은행채 5년물(AAA등급) 금리는 지난 18일 기준 4.713%다. 지난 5월23일 4%대로 올라선 이후 4.20% 선을 오르내리다가 8월 들어 지속 상승하면서 지금 수준에 이르렀다.

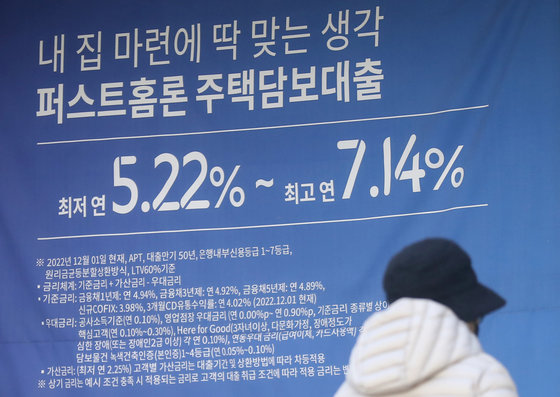

이날 기준 4대은행 주담대 금리는 연 4.56~7.13%를 기록하는 등 금리 상단은 이미 7% 선을 넘어섰다.

은행들은 이 같은 고금리 상황이 당분간 지속될 것으로 보고 있다. 금융당국이 이자부담 완화와 가계부채 관리 정책을 동시에 이행하고 있지만, 가계부채 관리가 우선인 만큼 관련 조치에 힘이 더 실릴 수밖에 없어서다.

금융위원회는 신용대출을 대상으로 운영해 오던 대환대출 인프라 이용 대상 범위를 이르면 12월부터 아파트 주담대(신규구입 자금·생활안정자금 포함)와 전세대출로 확대한다. 이렇게 되면 은행간 대출 경쟁이 심화해 금리 인하 효과를 낼 수 있다.

반면, 대출 수요를 자극해 가계대출 증가를 유도할 수 있다.

정부가 올해 초 변동금리 차주의 부담을 줄여주기 위해 출시한 ‘특례보금자리론’이 대표적이다. 이자부담 경감이라는 당초 목표와 달리 신규주택 공급에 활용되면서 주담대 시장을 자극했다는 평가가 지배적이다. 금리 경쟁에 밀린 은행은 대출 한도 규제를 우회할 수 있는 ‘50년 만기 주담대’를 출시하기도 했다.

금융당국 관계자는 “이자부담 경감 대상이 이미 고금리로 대출을 받는 취약차주보다 4%에서 6%로 금리가 오르는 은행 주담대 차주를 지칭하는 게 사실”이라면서 “일반 차주에 대한 부담 경감 정책은 가처분소득 확대라는 측면에서 필요하다고 판단하면서도 대출 수요를 자극할 수 있어 정책 방향 설정에 어려움이 있다”고 토로했다.

최근 금융당국과 은행 대출 실무자들은 매주 점검 회의를 열고 가계대출 억제 방안을 논의하고 있다. 은행들은 추가 금리 인상에 나서면서 정부 가계대출 억제 정책에 발을 맞추고 있다.

농협은행은 지난 17일 주담대 우대금리를 0.2%p, 전세자금 대출 우대금리를 0.3%p 각각 축소 적용했다. 우리은행은 지난 13일부터 주택담보대출 금리를 0.1∼0.2%포인트(p) 올리고, 전세자금대출 금리도 0.3%p 상향 조정했다.

하나은행도 이달부터 비대면 대출상품인 ‘하나원큐아파트론’, ‘하나원큐주택담보대출(혼합금리)’ 금리를 0.15% 올렸다. KB국민은행도 지난 11일부터 금리를 상향 조정했다. 신한은행도 금리 인상을 내부적으로 검토하고 있다.

은행권 한 관계자는 “다음해 영업이 본격화하는 12월 중순 이후부터는 경쟁 확대로 금리가 하락할 수 있을 것”이라면서도 “정부 정책에 따라 큰 폭의 하락은 어렵다”고 내다봤다.

(서울=뉴스1)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

대만 화롄현 일대서 규모 5.0 지진

- 좋아요 개

- 코멘트 개

-

해운대서 폭력배 10여 명 집단 난투극…상인·시민 두려움에 떨어

- 좋아요 개

- 코멘트 개

-

김일성에게서 ‘태양’ 지우고, 자신을 ‘태양’으로 높인 김정은

- 좋아요 개

- 코멘트 개

댓글 0