김대리 결혼자금은 ISA, 노후대비는 IRP

- 동아일보

공유하기

글자크기 설정

연금저축 활용 전략 ‘꿀팁’

#1. 최근 입사한 사회초년생 A 씨(29)는 결혼 준비와 주택 구입 등에 활용할 자금 마련에 나섰다. 우선 연말정산 때 세액공제 혜택을 받기 위해 연금저축이나 개인형퇴직연금(IRP)에 가입하는 것을 고민하고 있다.

#2. 퇴직을 앞둔 B 씨(56)는 국민연금을 받기 전까지 5년 정도 연금저축에서 연간 1500만 원의 연금을 받아 생활비에 보태려고 한다. 계좌 관리를 편하게 하기 위해 연금저축 적립금을 IRP 계좌로 이체하는 방안도 계획하고 있다.

젊은 세대부터 중장년층까지 투자와 자산 관리에 대한 관심이 높아지면서 IRP나 연금저축 같은 사적연금 상품이 각광받고 있다. 금융감독원은 이 같은 고민을 하는 금융 소비자들을 위해 ‘사회초년생과 은퇴준비자의 연금저축 활용법’을 소개했다.

사회초년생

연금저축-IRP, 연말정산 세액공제 혜택 노리면 낭패

연금저축-IRP, 연말정산 세액공제 혜택 노리면 낭패

연금저축은 만 55세 이후(가입 기간 5년 이상)에 연금 형태로 수령하면 세액공제를 받은 납입액과 운용 수익에 낮은 세율의 연금소득세(3.3∼5.5%)를 적용받는다. 따라서 55세 이후 노후자금을 준비하는 최적의 방법으로 꼽힌다. 연금저축을 중도 해지할 경우 세액공제를 받은 연금소득세 적용 혜택이 사라지고 높은 세율(16.5%)의 기타소득세가 적용돼 사실상 세제 혜택을 누리지 못한다.

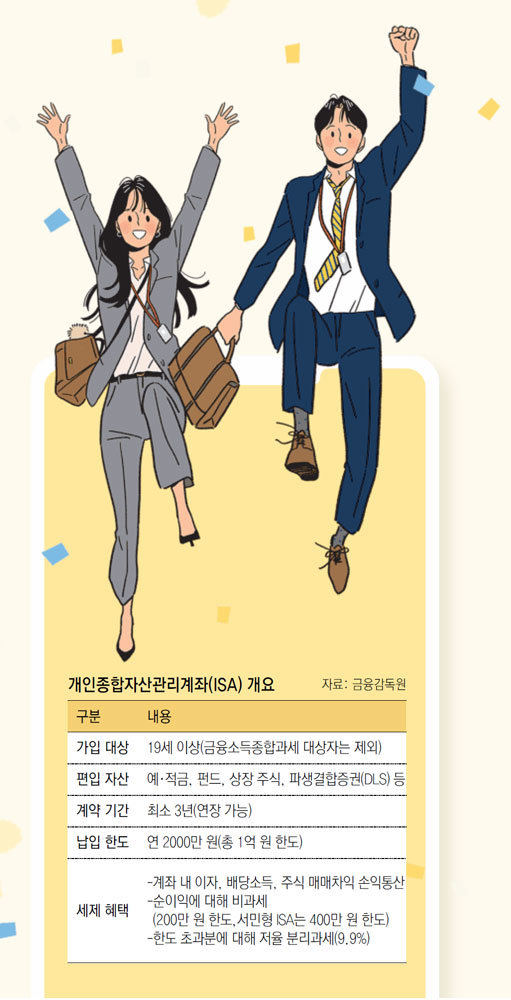

결과적으로 A 씨는 운용 자산이 필요한 시점과 자산의 경제 상황을 잘 살펴서 중·단기 자금은 ISA를 활용하되 노후 대비 자금은 연금저축과 IRP에 납입하는 게 합리적이다.

은퇴준비자

10년 이상 분할 수령이 유리, 계좌 통합은 신중하게

10년 이상 분할 수령이 유리, 계좌 통합은 신중하게

또 IRP의 본인 추가 납입액과 연금저축의 경우 연금 수령액이 연 1200만 원을 초과하면 연금 수령액 전체에 대해 연금소득세 대신 종합소득세(6.6∼44%)가 부과될 수 있다. 따라서 연간 수령액 1200만 원 한도가 적용되는 연금 종류를 정확히 알고 한도를 초과하지 않도록 연금 수령 시기와 기간을 조정하는 게 좋다.

따라서 B 씨처럼 국민연금 수령 직전에 연금저축 적립금을 받고 싶다면 연금저축과 IRP 퇴직금 계좌를 합치지 않는 게 바람직하다. 연금 수령 기간도 5년보다는 10년 이상 분할 수령하는 방식으로 계획을 수정해 1200만 원의 연간 수령액 한도를 넘기지 않는 게 좋다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

봉쇄 못 견뎠나…이란, 자국行 생필품 선박에 해협 열어

-

2

“제발 바지 살짝만 내려야“ 주사실에 붙은 안내문, 왜?

-

3

레이더 비웃는 ‘하늘의 암살자’… 스텔스기가 바꾼 현대戰 양상[글로벌 포커스]

-

4

“AI 안경 쓰면 상위 5%”…‘컨닝 안경’에 무너진 中 대학가

-

5

“도망치며 개미만 먹고 버텨”…피격 美조종사들 생존담

-

6

“냄새가 별로” 악플까지 광고에 끌어 쓴 도브, 왜?

-

7

호르무즈서 태국 선원들 시신 발견…이란 공격으로 사망 추정

-

8

지지율 30%P 최대 격차… 질주하는 與, 길잃은 野

-

9

與충북지사 후보에 신용한…“원팀으로 승리”

-

10

국힘 “계엄 여러번 사과…컷오프 무소속 출마는 민주당 좋은 일”

-

1

지지율 30%P 최대 격차… 질주하는 與, 길잃은 野

-

2

[사설]與에 지지율 30%P나 뒤진 국힘… 그냥 앉아서 고사할 참인지

-

3

尹 탄핵 1년…조국 “내란 잔당, 지방 정치서 살아나면 안 돼”

-

4

[김순덕의 도발] 김부겸이 맞다…대구가 디비져야 보수가 산다

-

5

“파일럿 이란에 포로 잡히면 美 난관 직면”…F-15 피격 파장

-

6

“제발 바지 살짝만 내려야“ 주사실에 붙은 안내문, 왜?

-

7

환율 방어에, 3월 외환보유액 40억달러 감소

-

8

“노인 무임승차 제한 계획 없다” 靑정무수석, 노인회에 해명

-

9

[횡설수설/장원재]총학생회 사라진 SKY대학

-

10

국회 나와 증인선서 거부한 박상용, 38분만에 퇴장

트렌드뉴스

-

1

봉쇄 못 견뎠나…이란, 자국行 생필품 선박에 해협 열어

-

2

“제발 바지 살짝만 내려야“ 주사실에 붙은 안내문, 왜?

-

3

레이더 비웃는 ‘하늘의 암살자’… 스텔스기가 바꾼 현대戰 양상[글로벌 포커스]

-

4

“AI 안경 쓰면 상위 5%”…‘컨닝 안경’에 무너진 中 대학가

-

5

“도망치며 개미만 먹고 버텨”…피격 美조종사들 생존담

-

6

“냄새가 별로” 악플까지 광고에 끌어 쓴 도브, 왜?

-

7

호르무즈서 태국 선원들 시신 발견…이란 공격으로 사망 추정

-

8

지지율 30%P 최대 격차… 질주하는 與, 길잃은 野

-

9

與충북지사 후보에 신용한…“원팀으로 승리”

-

10

국힘 “계엄 여러번 사과…컷오프 무소속 출마는 민주당 좋은 일”

-

1

지지율 30%P 최대 격차… 질주하는 與, 길잃은 野

-

2

[사설]與에 지지율 30%P나 뒤진 국힘… 그냥 앉아서 고사할 참인지

-

3

尹 탄핵 1년…조국 “내란 잔당, 지방 정치서 살아나면 안 돼”

-

4

[김순덕의 도발] 김부겸이 맞다…대구가 디비져야 보수가 산다

-

5

“파일럿 이란에 포로 잡히면 美 난관 직면”…F-15 피격 파장

-

6

“제발 바지 살짝만 내려야“ 주사실에 붙은 안내문, 왜?

-

7

환율 방어에, 3월 외환보유액 40억달러 감소

-

8

“노인 무임승차 제한 계획 없다” 靑정무수석, 노인회에 해명

-

9

[횡설수설/장원재]총학생회 사라진 SKY대학

-

10

국회 나와 증인선서 거부한 박상용, 38분만에 퇴장

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0