공유하기

[증권]담배인삼공사 "시련은 그만"…실적 호전에도 바닥권

-

입력 2001년 3월 19일 18시 34분

글자크기 설정

13일 장중 1만3550원으로 신저가를 기록한 뒤 연이틀 오르다가 16일 소폭하락후 19일 다시 강세를 보였다. 거래량은 여전히 20만주안팎으로 미미한 수준.

현금흐름이 좋고 불경기에서도 안정적인 수익을 내는 주식인 점을 감안할 때 지리한 주가 하락세는 다소 의외다.

미국 증시에서 담배업종은 '경기방어주'로 각광을 받으면서 주가가 작년초 이후 2배이상 올랐다. 외국인들이 작년 10월이후 담배공의 장내매수 한도인 5%를 꾸준히 채워온 것도 이같은 이유에서다.

실적도 좋았다. 구조조정과 고가 담배의 매출비중 증가에 힘입어 작년 매출은 1조7050억원, 영업이익은 4260억원으로 각각 13.9%, 62% 증가했다. 경상이익과 당기순이익은 각각 10.1%, 14.7% 감소했지만 이는 유가증권 평가손실(684억원)이 영업이익을 깎아먹었기 때문.

주주총회(23일)을 앞두고 6일 열린 이사회에선 갖가지 주가관리 방안도 쏟아졌다. 외국인지분 한도를 현재 25%에서 35%로 늘리고 장내지분 한도를 이사회 결의만으로 늘릴 수 있도록 정관을 개정했으며 자사주소각 근거규정도 마련할 계획. 소액주주들에게는 28%(1400원)의 현금배당을 실시하기로 했다. 순이익의 76%를 주주들에게 돌려주겠다는 얘기. 비상임이사 수를 늘리고 집중투표제를 도입하는 등 기업지배구조 개선에도 의욕을 보이고 있다.

이처럼 호재가 많은데도 주가가 약세를 면치 못하는 것은 정부의 민영화계획의 불투명성과 수급상 부담 때문이다. 정부는 올해안에 정부지분 53%(1억120만주)를 전량매각하겠다고 약속했다. 하지만 국내외 매각 비율, 매각 방식, 경영권 등 구체적인 내용에 대해서는 이렇다 말이 없다. 질질 끌던 민영화 관련 법안의 국회 통과도 3월 8일에야 이뤄졌다.

메리츠증권 홍성수과장은 "정부의 주가관리 필요성이나 기업 내재가치로 볼 때 1만9000∼2만원은 갈 수 있다"며 "최근 악재로 거론되는 영국 담배회사의 국내공장 설립 추진 건은 빨라야 3년, 길면 5년 걸리는 문제로 단기주가에 영향을 줄 현안이 아니다"고 말했다.

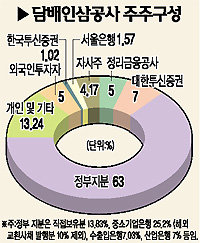

그런데 서울은행, 대한투신증권 등에 담배공 주식을 현물출자하는 방식으로 공적자금을 투입한 것이 적지 않은 매물부담으로 돌아오고 있다는 지적도 있다. 대우증권 백운목차장은 "현물출자시 장부가가 1만6000원선으로 주가가 1만8000∼2만원대에서 대량매물이 나올 가능성이 있다"고 말했다. 담배공 관계자는 "늦어도 4월중순까지 외국인 장내한도를 2∼3% 늘리는 방안을 정부쪽과 협의중"이라고 말했다.

<이철용기자>lcy@donga.com

우리지역 이사업은 꼭 >

구독

![[우리 지역 이 사업은 꼭]충북도-청주국제공항 활성화](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2008/07/07/7071198.1.jpg)

이런 구독물도 추천합니다!

-

밑줄 긋기

구독

-

청계천 옆 사진관

구독

-

오늘의 운세

구독

트렌드뉴스

-

1

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

2

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

3

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

4

김지민, 남편 돈줄 취급 시댁에 이혼 언급 “매일 싸울듯” (이호선의 사이다)

-

5

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

6

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

7

“1억 원 이상 목돈 마련 하려면 ISA가 정답”[은퇴 레시피]

-

8

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

9

닻내린 수중 기뢰, 선체 닿으면 ‘쾅’…특수요원이 ‘타이머 기뢰’ 붙이기도

-

10

“호르무즈 열어라”…트럼프, 이란 석유시설 파괴 불사 ‘경고’

-

1

오세훈-장동혁 벼랑끝 대치, 블랙홀 빠진 국힘

-

2

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

3

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

4

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

5

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

-

6

장동혁 “이정현 돌아와 위기의 국힘 지켜달라”

-

7

김민석, 美서 트럼프 만나…대미투자법 등 논의한듯

-

8

장동혁측 “오세훈 컷오프”… 吳측선 “장수에 충분한 시간 줘야”

-

9

아무것도 못했다…WBC 한국, 도미니카에 0-10 콜드패

-

10

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

트렌드뉴스

-

1

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

2

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

3

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

4

김지민, 남편 돈줄 취급 시댁에 이혼 언급 “매일 싸울듯” (이호선의 사이다)

-

5

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

6

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

7

“1억 원 이상 목돈 마련 하려면 ISA가 정답”[은퇴 레시피]

-

8

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

9

닻내린 수중 기뢰, 선체 닿으면 ‘쾅’…특수요원이 ‘타이머 기뢰’ 붙이기도

-

10

“호르무즈 열어라”…트럼프, 이란 석유시설 파괴 불사 ‘경고’

-

1

오세훈-장동혁 벼랑끝 대치, 블랙홀 빠진 국힘

-

2

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

3

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

4

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

5

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

-

6

장동혁 “이정현 돌아와 위기의 국힘 지켜달라”

-

7

김민석, 美서 트럼프 만나…대미투자법 등 논의한듯

-

8

장동혁측 “오세훈 컷오프”… 吳측선 “장수에 충분한 시간 줘야”

-

9

아무것도 못했다…WBC 한국, 도미니카에 0-10 콜드패

-

10

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]참사 1년 2개월 뒤 수습된 유해들… “장례를 몇 번 치르란 건가”](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133529037.1.thumb.jpg)