국내은행 앞다퉈 판 라임펀드… 외국계은행선 “불량상품” 퇴짜

- 동아일보

공유하기

글자크기 설정

[한국금융 달라져야 산다]<2> 실력부족 드러낸 금융사들

“지점 프라이빗뱅커(PB) 등으로부터 펀드를 팔게 해달라는 요청이 빗발쳤습니다. 하지만 판매해선 안 되는 ‘불량 상품’으로 결론 내렸습니다.”

2년여 전 SC제일은행은 서울 강남권을 중심으로 인기를 끌던 라임자산운용의 사모펀드를 판매할지를 놓고 자체 검증 작업에 착수했다. 라임에 대해 △경영진 △재무 현황 △펀드매니저 △의사결정 구조 △리스크(위험) 관리 △금융사로 위험 전이 가능성 등을 심층 분석했더니 6개 항목 모두 ‘불합격’이었다고 했다. 콜린 치앙 SC제일은행 자산관리본부장은 “한 달 이상의 검증 과정을 통과해야 상품을 판매할 수 있다. 선진국 금융사의 프로세스는 한국보다 고도로 세분화돼 있다”고 설명했다.

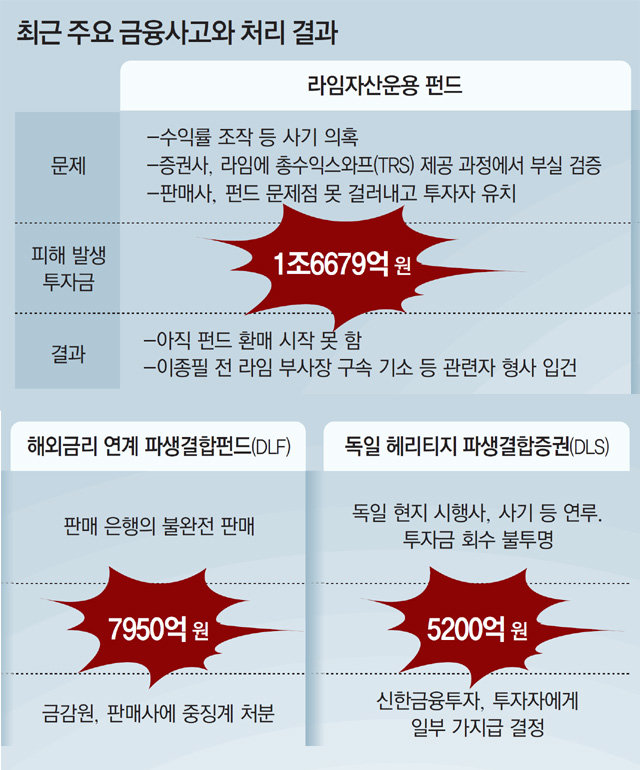

대규모 투자 피해를 불러온 해외 금리 연계 파생결합펀드(DLF)와 라임 사태에서 국내 금융사와 외국계의 명암이 갈렸다. 한국 회사들은 해당 펀드를 대규모로 판매한 반면 외국계인 SC제일은행과 씨티은행은 아예 취급하지 않았다. 금융권에선 “금융의 기본인 리스크 관리 능력의 차이가 적나라하게 드러났다”는 자조 섞인 반응이 나온다.

하지만 경험 부족으로 제대로 검증하지 못하거나 실사를 했어도 중요한 사항을 놓치는 실수가 많았다. 결과는 투자자 피해로 이어졌다. 국내에서 약 5200억 원어치가 판매된 ‘독일 헤리티지 파생결합증권(DLS)’의 경우 2016년부터 독일 언론이 해당 상품의 기초자산을 보유한 독일 현지 부동산 시행사의 사기 가능성을 제기했다. 하지만 국내 금융사들은 독일 부동산 채권을 펀드에 담은 싱가포르 반자란자산운용에 대해서만 평가를 했고, 범죄로 피해를 입을 경우 배상을 받을 권리 확보에 소홀했다.

KB증권이 판매한 ‘JB호주NDIS 펀드’는 현지 실사를 소홀히 했다 문제가 생겼다. 라임의 무역금융펀드 환매 중단도 미국 무역금융 전문 투자사 더인터내셔널인베스트먼트(IIG)의 ‘폰지 사기’(신규 투자자의 자금을 기존 투자자에게 이익으로 주는 다단계 금융 사기) 가능성에 대비하지 못한 게 컸다. 일본의 한 투자사 대표는 “야쿠자(일본 조직폭력배) 연루 의혹 탓에 일본 금융사가 투자하지 않는 곳에 한국 금융사들이 투자한 사례도 있다”고 전했다.

○ 팔고 나면 나 몰라라, 사후관리 부족

“펀드 환매하려 했더니 집까지 찾아와 말리더니 문제가 생기자 연락조차 없었습니다.”

대신증권을 통해 라임 펀드에 총 6억 원을 투자했던 A 씨는 2019년 7월 말경 직원이 자택까지 찾아와 깜짝 놀랐다고 했다. 펀드를 환매하려던 A 씨에게 직원은 “환매하지 말아 달라. 내가 다른 증권사로 이직할 예정이니 계좌 이관을 신청해 달라”며 사정했다. A 씨는 “이후 라임 펀드가 문제가 되자 연락 한번 안 주더라”면서 “투자자를 위하는 척했지만 실적 유지가 주목적이었던 것”이라며 분통을 터뜨렸다.

소비자들은 금융사들이 상품을 판 뒤 관리에 소홀한 점에 큰 불만을 갖고 있다. 1월 금융위원회가 전국 성인 1045명을 대상으로 진행해 발표한 ‘금융소비자 보호 국민 인식 조사’에서 응답자의 73.0%는 ‘금융사가 판매 후 고객에게 신경 쓰지 않는다’, 75.7%는 ‘사고나 피해 발생 시 책임지지 않는다’고 답했다.

전문가들은 최근 금융 사고를 교훈삼아 금융사들이 보다 정교하고 체계화된 리스크 관리 시스템을 갖추고 소비자 보호에도 더 신경을 써야 한다고 주문한다. 하지만 동시에 금융사에 모든 책임을 지워 처벌하고 넘어가거나, 규제를 강화해 펀드 시장 자체를 위축시키는 방식으로 접근해선 안 된다고 지적한다.

신성환 한국금융학회장은 “금융사가 부족해서 라임 사태 등이 터진 점도 있지만 금융사만 처벌하고 넘어가서는 바뀌는 게 없다”며 “금융사, 당국, 소비자라는 시장의 3대 플레이어가 서로 믿을 수 있도록 실력을 키우고 스마트한 규제 원칙을 만들어야 할 시점”이라고 지적했다.

이건혁 gun@donga.com·김동혁·장윤정 기자

한국금융 달라져야 산다 >

구독

이런 구독물도 추천합니다!

-

청계천 옆 사진관

구독

-

김창일의 갯마을 탐구

구독

-

횡설수설

구독

트렌드뉴스

-

1

권은빈, 26세에 연예계 떠난다…“껍데기 인간관계, 공허-불안 시달려”

-

2

“이란에 항복, 빌어먹을 MOU”…美보수, 트럼프에 불만 폭발

-

3

B-52 폭격기, 美기지서 이륙 직후 추락…탑승자 전원 사망

-

4

백종원·소유진 막내딸, 걸그룹 뺨치는 춤 실력 자랑

-

5

盧사위 곽상언 저격 사흘만에…유시민, 노무현 재단 떠나

-

6

‘0’ 하나 잘못 붙여…18억 아파트 172억에 낙찰

-

7

CLC 권은빈, 연예계 은퇴 “공허함·불안함 시달렸다”

-

8

“임산부석 앉은 중년 여성, 자기도 임신했다며 양보 거부”

-

9

장동혁 “전국 재선거가 목표”…오세훈 “자리보전용 구호 멈춰라”

-

10

‘이승기·이무진 미정산’ 차가원 대표, 300억대 사기 혐의 영장 신청

-

1

오세훈 “장동혁 재선거 주장 소모적…자리보전용 구호 멈춰라”

-

2

장동혁 “전국 재선거가 목표”…오세훈 “자리보전용 구호 멈춰라”

-

3

사퇴론 몰린 장동혁 “전국 재선거 소청”… 당내 “무책임한 행동”

-

4

시위자 1명이 문앞 저지…체육단체, 野중재에도 진입 못했다

-

5

한병도 “국힘이 맡았던 경제관련 상임위원장 회수 검토”

-

6

“투표용지 보관할 곳 없다” 선관위 직원들 요청에 인쇄 줄여

-

7

잠실 시위대·경찰 대치…“체육회 업무 차질” 강제진입 가능성

-

8

국힘 재선거 요구 기준 ‘고무줄’…대구·경남 빠지고, 서울은 포함

-

9

“임산부석 앉은 중년 여성, 자기도 임신했다며 양보 거부”

-

10

이준석 “탈모가 생존 문제냐…건보는 정치 하사품 아냐”

트렌드뉴스

-

1

권은빈, 26세에 연예계 떠난다…“껍데기 인간관계, 공허-불안 시달려”

-

2

“이란에 항복, 빌어먹을 MOU”…美보수, 트럼프에 불만 폭발

-

3

B-52 폭격기, 美기지서 이륙 직후 추락…탑승자 전원 사망

-

4

백종원·소유진 막내딸, 걸그룹 뺨치는 춤 실력 자랑

-

5

盧사위 곽상언 저격 사흘만에…유시민, 노무현 재단 떠나

-

6

‘0’ 하나 잘못 붙여…18억 아파트 172억에 낙찰

-

7

CLC 권은빈, 연예계 은퇴 “공허함·불안함 시달렸다”

-

8

“임산부석 앉은 중년 여성, 자기도 임신했다며 양보 거부”

-

9

장동혁 “전국 재선거가 목표”…오세훈 “자리보전용 구호 멈춰라”

-

10

‘이승기·이무진 미정산’ 차가원 대표, 300억대 사기 혐의 영장 신청

-

1

오세훈 “장동혁 재선거 주장 소모적…자리보전용 구호 멈춰라”

-

2

장동혁 “전국 재선거가 목표”…오세훈 “자리보전용 구호 멈춰라”

-

3

사퇴론 몰린 장동혁 “전국 재선거 소청”… 당내 “무책임한 행동”

-

4

시위자 1명이 문앞 저지…체육단체, 野중재에도 진입 못했다

-

5

한병도 “국힘이 맡았던 경제관련 상임위원장 회수 검토”

-

6

“투표용지 보관할 곳 없다” 선관위 직원들 요청에 인쇄 줄여

-

7

잠실 시위대·경찰 대치…“체육회 업무 차질” 강제진입 가능성

-

8

국힘 재선거 요구 기준 ‘고무줄’…대구·경남 빠지고, 서울은 포함

-

9

“임산부석 앉은 중년 여성, 자기도 임신했다며 양보 거부”

-

10

이준석 “탈모가 생존 문제냐…건보는 정치 하사품 아냐”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0