에쓰오일 깜짝 실적… 영업이익 5배로

- 동아일보

-

입력 2017년 10월 31일 03시 00분

공유하기

글자크기 설정

석유화학업계 3분기 호조

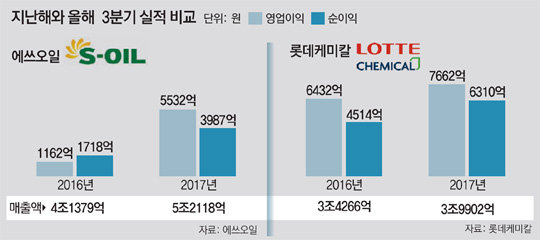

국내외에서 호재가 겹친 석유화학업계가 실적 고공행진으로 행복한 비명을 지르고 있다. 롯데케미칼과 에쓰오일은 3분기(7∼9월) 매출과 영업이익이 대폭 상승했고 이번 주 실적 발표 예정인 SK이노베이션도 예상치를 상회할 것이라는 전망이 나온다.

30일 롯데케미칼은 3분기에 매출 3조9902억 원, 영업이익 7662억 원을 냈다고 발표했다. 지난해 같은 기간보다 매출은 16.4%, 영업이익은 19.1% 늘었다. 순이익도 6310억 원으로 39.8% 늘었다. 매출, 영업이익, 순이익 모두 증권가 예상치에 부합하는 만큼 올랐다. 다만 화학업계 선두 경쟁에서는 아쉽게 영업이익 235억 원 차이로 LG화학에 밀렸다.

그간 롯데케미칼은 화학업계 호황에 대비해 생산능력과 자금력을 늘리는 데 집중해 왔다. 전남 여수의 에틸렌 생산공장은 2530억 원을 들여 연 생산량을 20t 늘리는 증설 공사를 진행 중이다. 해외에서는 7월 말레이시아 증권거래소에 롯데케미칼(LC) 타이탄을 상장해 1조 원 넘는 자금을 확보했다.

가장 큰 ‘효자’는 석유화학제품과 윤활기유 등 비정유부문이다. 비정유부문의 매출 비중은 전체의 21%에 불과하지만 이윤이 많이 남고 고부가가치 제품이 많아 영업이익의 40%를 차지했다. 정유부문은 영업이익률이 8.2%인 데 반해 석유화학은 12.9%, 윤활기유는 31.2%에 달했다. 한 정유업체 관계자는 “단순히 원유를 정제해 휘발유, 경유 등을 뽑아내는 정유부문은 각 업체의 이익률이 큰 차이가 없는 반면 비정유부문은 기술력이나 생산 능력에 따라 이익률을 극대화할 수 있다”고 말했다. 국내 정유사들도 정유에서는 큰 차별화나 이익 창출이 어렵다고 보고 고부가가치 제품 개발에 박차를 가하고 있는 상황이다.

경쟁 업체들의 악재로 인한 반사이익 효과도 컸다. 해외에서는 미국 텍사스의 주요 정유설비들이 허리케인 하비의 일격으로 대부분 가동을 멈췄다. 국내에서는 GS칼텍스가 화재사고로 일부 설비 가동을 중단했고 현대오일뱅크는 정기보수(TA) 때문에 8월 중순부터 한 달 가동을 중단했다. 이 때문에 정유업계에서는 에쓰오일과 SK이노베이션이 반사이익을 톡톡히 누린 것으로 분석하고 있다.

국내 정유업계 1위 SK이노베이션도 내달 2일 실적을 발표한다. 증권가에서는 “시장 기대치를 넘는 깜짝 실적이 나올 수 있다”는 전망이 나온다. 이미 SK하이닉스가 역대 최고 실적을 경신하고 있기 때문에 SK이노베이션의 실적이 뒷받침된다면 SK그룹은 올해 ‘영업이익 20조 원 달성’도 가능할 것으로 보인다.

이은택 기자 nabi@donga.com

트렌드뉴스

-

1

[속보]트럼프 “이란과 협상 타결…호르무즈 개방하고 봉쇄 해제”

-

2

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

3

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

4

靑내부 “정청래 ‘정권 짧다’ 발언은 협박, 여당이 정권 흔들어” 격앙

-

5

[속보]트럼프 “이란과의 협상 타결”

-

6

900도 화염속 뛰어든 소방로봇 ‘단비’, 1분에 2600L 물 뿜으며 불길 잡았다

-

7

스페이스X 상장 잔치, 韓 ‘0주’… 공모 참여 미래에셋 1주도 못받아

-

8

사퇴 요구에도 버티는 장동혁, 일부 지도부 “선관위 문제 집중” 감싸기

-

9

[오늘의 운세/6월 15일]

-

10

퇴직 후 수많은 거절이 내게 가르쳐준 것[정경아의 퇴직생활백서]

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

3

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

4

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

5

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

6

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

7

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

8

李 “6·15 남북공동선언, 역사 전환점…희망의 불씨 살아있다 믿어”

-

9

‘주말 잠행’ 정청래, 이르면 이번주 연임 도전…‘친명’선 포기 압박

-

10

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

트렌드뉴스

-

1

[속보]트럼프 “이란과 협상 타결…호르무즈 개방하고 봉쇄 해제”

-

2

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

3

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

4

靑내부 “정청래 ‘정권 짧다’ 발언은 협박, 여당이 정권 흔들어” 격앙

-

5

[속보]트럼프 “이란과의 협상 타결”

-

6

900도 화염속 뛰어든 소방로봇 ‘단비’, 1분에 2600L 물 뿜으며 불길 잡았다

-

7

스페이스X 상장 잔치, 韓 ‘0주’… 공모 참여 미래에셋 1주도 못받아

-

8

사퇴 요구에도 버티는 장동혁, 일부 지도부 “선관위 문제 집중” 감싸기

-

9

[오늘의 운세/6월 15일]

-

10

퇴직 후 수많은 거절이 내게 가르쳐준 것[정경아의 퇴직생활백서]

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

3

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

4

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

5

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

6

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

7

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

8

李 “6·15 남북공동선언, 역사 전환점…희망의 불씨 살아있다 믿어”

-

9

‘주말 잠행’ 정청래, 이르면 이번주 연임 도전…‘친명’선 포기 압박

-

10

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0