반도체 호황에 갤S8 가세… 2분기 13조 부푼 꿈

- 동아일보

-

입력 2017년 4월 8일 03시 00분

공유하기

글자크기 설정

삼성전자 2분기 최대 실적 예상

‘항공모함에서 초고속 스마트 함정으로.’

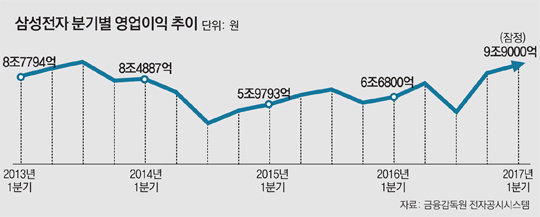

삼성전자의 최근 전략 선회를 한 문장으로 요약한 것이다. 7일 삼성전자가 발표한 1분기(1∼3월) 잠정 매출액 50조 원은 전년 동기(49조7800억 원)와 큰 차가 없다. 그 대신 영업이익은 9조9000억 원으로 지난해 같은 기간(6조6800억 원)보다 50% 가까이 늘어났다. 과도하게 덩치를 키우지 않으면서 최대한 이익을 남기는 전략을 선택한 결실이다.

○ ‘몸집’ 대신 ‘효율성’ 선택

하지만 2014년 ‘갤럭시 S5’의 실패로 매출액이 206조 원으로 뒷걸음질하면서 전략 수정이 불가피해졌다. 삼성전자는 2014년 9만9400명, 2015년 9만6900명, 지난해 9만3200명으로 국내 직원 수를 줄였다. ‘연간 200조 원 매출액’에 맞는 몸집을 유지하면서 글로벌 시장 변화에 좀 더 긴밀하게 대응하겠다는 경영진의 판단이 반영됐다.

반면 영업이익은 빠르게 회복됐다.

삼성전자는 지난해 3분기(7∼9월) ‘갤럭시 노트7’ 단종으로 인한 직접 손실 규모가 3조5000억 원에 달했다. 지난해 4분기(10∼12월)에도 2조5000억 원의 간접 기회 손실을 입은 것으로 보고 있다. 그런데도 연간 영업이익을 29조2000억 원까지 끌어올렸다.

1분기 영업이익률 19.8%는 전년 동기 대비 6.4%포인트나 뛰어오른 것이다. 삼성전자의 효율성 극대화 전략이 제대로 먹히고 있다는 평가가 나온다.

○ 2분기 전망도 장밋빛

이날 삼성전자 주가는 전날보다 0.57% 하락한 208만 원에 거래를 마쳤다. 차익 실현 매물을 쏟아낸 투자자가 많았기 때문으로 분석된다. 삼성전자 주가는 올해 15.4% 올랐다.

삼성전자의 올해 연간 영업이익이 2013년 36조8000억 원을 넘어 새 기록을 쓸 것이라는 기대도 있다. ‘갤럭시 S8’과 ‘갤럭시 S8플러스’가 앞에서 끌고 반도체가 당분간 뒤를 든든하게 받칠 것이라는 분석에서다.

갤럭시 S8 시리즈의 연간 판매량은 갤럭시 S7과 S7엣지가 1년간 팔린 5000만 대를 훌쩍 넘어 6000만 대까지 이를 것이라는 예측이 나오고 있다. 갤럭시 S8 예약판매 첫날인 7일 국내 이동통신 판매점에는 고객들의 문의가 빗발쳤다. SK텔레콤 관계자는 “지난해 노트7 때(2주일간 약 40만 대)보다 1.5배쯤 열기가 높다”고 했다.

반도체의 경우 초미세 공정 기술 개발에 대대적으로 투자해 경쟁사들과의 격차를 벌린 ‘초격차 전략’이 산업 호황기와 만나 빛을 발하고 있다. 메모리반도체 부문은 18나노(1나노는 10억분의 1)급 D램과 48단 3차원(3D) 낸드플래시 등으로 압도적 세계 1위의 지위에 흔들림이 없다. 비(非)메모리반도체 부문도 2015년 14나노급 모바일 애플리케이션 프로세서(AP) 공정을 상용화한 데 이어 올해는 10나노급으로 경쟁력을 강화했다.

한편, 삼성촉진펀드는 최근 골드만삭스, 델파이, 미디어텍 등과 함께 이스라엘의 반도체 스타트업 발렌스에 6000만 달러(약 678억 원)를 투자했다. 그러나 재계에서는 새로운 성장동력을 찾을 대규모 기업 인수합병(M&A)에서는 오너 리스크가 걸림돌이 될 것이라는 목소리도 나온다. 재계 관계자는 “삼성전자가 대형 M&A 등 투자 적기를 놓친다면 4차 산업혁명 선도 경쟁에서 점차 어려움을 겪을 것”이라고 말했다.

김창덕 drake007@donga.com·이건혁 기자

트렌드뉴스

-

1

스페이스X 231만주 어디로 갔나…국내 공모주 배정 ‘0’, 왜?

-

2

한국 축구팬 향해 ‘눈찢은’ 멕시코 협회장…결국 직위 해제

-

3

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

4

조국보다 사랑 택한 캐나다 前 총리…연인과 美개막전 관람

-

5

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

6

‘주말 잠행’ 정청래, 이르면 이번주 연임 도전…‘친명’선 포기 압박

-

7

美, 아파치 추락 후 이란 공습 3시간전 취소…배경엔 카타르 있었다

-

8

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

9

‘82억 복권 당첨’ 모른 채 사망…거짓말로 가로채려 한 판매원

-

10

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

1

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

2

‘소쿠리 투표’ 해놓고 83억원 성과급 챙겼다…‘돈 잔치’ 선관위

-

3

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

4

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

5

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

6

트럼프 “이란과 14일 합의 서명”…혁명수비대 “트럼프 생일날은 아냐”

-

7

노태악, 선거前 3개월간 34일만 출근… 근무한 날 절반은 4시간 이하 머물러

-

8

“전국 재선거” 주장 장동혁…“김 총리-정청래 같이 3자 회동하자”

-

9

드라마 속 ‘교권보호국’ 진짜 생기나…與싱크탱크, 신설 제안

-

10

[사설]“尹 계엄 하려 北 도발 유도”… 무지한 건지, 무모한 건지

트렌드뉴스

-

1

스페이스X 231만주 어디로 갔나…국내 공모주 배정 ‘0’, 왜?

-

2

한국 축구팬 향해 ‘눈찢은’ 멕시코 협회장…결국 직위 해제

-

3

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

4

조국보다 사랑 택한 캐나다 前 총리…연인과 美개막전 관람

-

5

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

6

‘주말 잠행’ 정청래, 이르면 이번주 연임 도전…‘친명’선 포기 압박

-

7

美, 아파치 추락 후 이란 공습 3시간전 취소…배경엔 카타르 있었다

-

8

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

9

‘82억 복권 당첨’ 모른 채 사망…거짓말로 가로채려 한 판매원

-

10

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

1

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

2

‘소쿠리 투표’ 해놓고 83억원 성과급 챙겼다…‘돈 잔치’ 선관위

-

3

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

4

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

5

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

6

트럼프 “이란과 14일 합의 서명”…혁명수비대 “트럼프 생일날은 아냐”

-

7

노태악, 선거前 3개월간 34일만 출근… 근무한 날 절반은 4시간 이하 머물러

-

8

“전국 재선거” 주장 장동혁…“김 총리-정청래 같이 3자 회동하자”

-

9

드라마 속 ‘교권보호국’ 진짜 생기나…與싱크탱크, 신설 제안

-

10

[사설]“尹 계엄 하려 北 도발 유도”… 무지한 건지, 무모한 건지

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0