공유하기

자영업자 부채 평균 1억원 육박… 대기업 연체율 반년만에 3배로

- 동아일보

-

입력 2012년 11월 1일 03시 00분

글자크기 설정

■ L자형 불황파고에 신음

자영업자의 가계 부채가 430조 원에 이르는 가운데 가구당 부채는 평균 1억 원에 육박한 것으로 나타났다. 또 ‘불황으로부터 안전지대’로 여겨졌던 대기업 중에서는 영업활동으로 번 돈으로 이자를 갚지 못하는 한계기업이 속출하는 것으로 조사됐다. 한국은행은 “유럽의 재정 위기와 가계부채 문제 등이 한국 경제의 시스템 리스크로 작용해 한국 경제의 성장 잠재력 저하 요인으로 작용할 우려가 있다”고 진단했다.

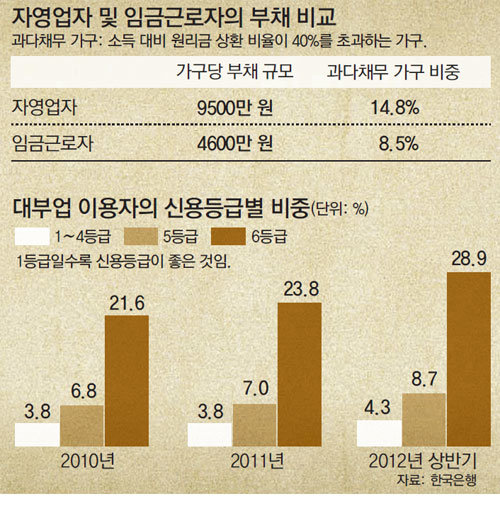

한국은행이 31일 국회에 제출한 ‘금융안정보고서’에 따르면 2012년 3월 말 기준 자영업자의 부채규모는 430조 원 안팎에 이르는 것으로 추정됐다. 자영업자의 부채는 2011년 1월부터 2012년 3월까지 16.9% 증가했다. 이는 같은 기간 전체 가계부채 증가율(8.9%)을 크게 웃도는 수준이다. 이는 글로벌 금융위기 이후 내수경기 부진으로 자영업자의 소득여건이 나빠져 사업체 운영자금과 생활자금 수요가 늘었기 때문이다.

은행 문턱이 높아지면서 비교적 신용등급이 좋은 사람마저 고금리 대부업체로 내몰리고 있다.

지난해 말 현재 국내 등록 대부업체의 대출 잔액은 8조7000억 원으로 2007년 9월 말(4조6000억 원)보다 두 배 정도로 늘었다. 특히 최근 들어 신용도가 비교적 좋은 1∼6등급 가계의 대부업체 이용이 빠른 속도로 불어나고 있다. 대부업체의 1∼6등급 차주에 대한 대출비중(신규취급액 기준)은 2012년 상반기 중 41.9%로 2010년(32.2%)과 2011년(34.6%)에 비해 크게 높아졌다. 이는 이들의 신용등급이 크게 나쁘지 않아도 고정적인 소득이 적어 은행권 대출을 이용하지 못하기 때문인 것으로 분석됐다.

이런 가운데 저신용자가 무는 가산금리는 더 늘어난 것으로 나타났다. 중·저신용(5∼10등급) 대출자와 고신용(1∼4등급) 대출자의 대출금리 격차는 올해 1분기 0.58%포인트로 2008년 말(0.42%포인트)보다 벌어졌다. 이는 은행들이 거래은행 변경이 어려워 금리 협상력이 낮은 취약계층에 대해 가산금리를 더 크게 물렸기 때문이라고 한은은 설명했다.

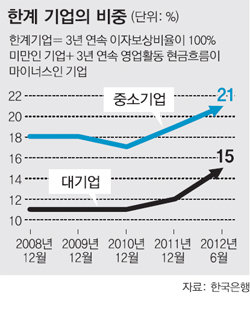

또 전체 상장기업 중 영업활동으로 이자를 갚기 어려운 한계기업의 비중은 2010년 말 14%에서 2011년 말 15%, 2012년 6월 말 18%로 크게 증가했다. 특히 대기업은 이 기간 11%에서 15%로 늘었고, 중소기업 역시 17%에서 21%로 증가했다. 한계기업이란 3년 연속 이자보상비율이 100% 미만이거나 영업활동 현금흐름이 마이너스(―)인 사업체다. 한은은 “기업의 수익성 악화로 한계기업의 도산 위험이 커지고 있다”며 “대규모기업집단(대기업 집단)에 소속된 한계기업의 부실이 다른 계열사로 확산할 우려가 있다”고 지적했다.

김유영 기자 abc@donga.com

트렌드뉴스

-

1

출근 않고 홀로 북한산 오른 실종 여성, 28일 만에 숨진 채 발견

-

2

“美 반도체 산업을 훔쳐갔다” 중국 다녀온 트럼프, 대만에 화살

-

3

“길가 쓰레기봉투에 슬쩍 넣었을 뿐인데” 해외선 90만원 과태료…한국은?

-

4

“삼성전자, ‘연봉의 607%’ 메모리 성과급 제안했었다”

-

5

중학생 아들 ‘욕설’에 손으로 엉덩이 때렸다고…경찰, 父 입건 조사

-

6

이재용 회장 “국민께 머리 숙여 사죄…비바람 제가 맞겠다”

-

7

홍명보호, 북중미 월드컵 최종 명단 26명 발표…손흥민 4번째 출격

-

8

정부가 예금 뺏어갈라? 러시아인이 ‘은행 대신 유리병’ 찾는 이유[딥다이브]

-

9

기초단체장 3명-지방의원 510명 ‘무투표 당선’…단체장은 모두 與

-

10

고비마다 대통령들은 ‘시장’에 간다…지켜보는 野는 ‘불편’

-

1

이재용 회장 “국민께 머리 숙여 사죄…비바람 제가 맞겠다”

-

2

중학생 아들 ‘욕설’에 손으로 엉덩이 때렸다고…경찰, 父 입건 조사

-

3

“삼성전자, ‘연봉의 607%’ 메모리 성과급 제안했었다”

-

4

“美 반도체 산업을 훔쳐갔다” 중국 다녀온 트럼프, 대만에 화살

-

5

양향자 “삼전 반도체 사유재산 아냐…파업은 기간산업 멈추겠단 발상”

-

6

[단독]삼성 파업 위기… 정부 ‘긴급조정권 발동’ 물밑작업 속도

-

7

TK 신공항 현장 찾은 李 “사업지연 매우 안타깝다”

-

8

기초단체장 3명-지방의원 510명 ‘무투표 당선’…단체장은 모두 與

-

9

고비마다 대통령들은 ‘시장’에 간다…지켜보는 野는 ‘불편’

-

10

“반도체 제때 받을수 있나”… “파업 진짜로 벌어지나” 해외 고객사 문의 빗발

트렌드뉴스

-

1

출근 않고 홀로 북한산 오른 실종 여성, 28일 만에 숨진 채 발견

-

2

“美 반도체 산업을 훔쳐갔다” 중국 다녀온 트럼프, 대만에 화살

-

3

“길가 쓰레기봉투에 슬쩍 넣었을 뿐인데” 해외선 90만원 과태료…한국은?

-

4

“삼성전자, ‘연봉의 607%’ 메모리 성과급 제안했었다”

-

5

중학생 아들 ‘욕설’에 손으로 엉덩이 때렸다고…경찰, 父 입건 조사

-

6

이재용 회장 “국민께 머리 숙여 사죄…비바람 제가 맞겠다”

-

7

홍명보호, 북중미 월드컵 최종 명단 26명 발표…손흥민 4번째 출격

-

8

정부가 예금 뺏어갈라? 러시아인이 ‘은행 대신 유리병’ 찾는 이유[딥다이브]

-

9

기초단체장 3명-지방의원 510명 ‘무투표 당선’…단체장은 모두 與

-

10

고비마다 대통령들은 ‘시장’에 간다…지켜보는 野는 ‘불편’

-

1

이재용 회장 “국민께 머리 숙여 사죄…비바람 제가 맞겠다”

-

2

중학생 아들 ‘욕설’에 손으로 엉덩이 때렸다고…경찰, 父 입건 조사

-

3

“삼성전자, ‘연봉의 607%’ 메모리 성과급 제안했었다”

-

4

“美 반도체 산업을 훔쳐갔다” 중국 다녀온 트럼프, 대만에 화살

-

5

양향자 “삼전 반도체 사유재산 아냐…파업은 기간산업 멈추겠단 발상”

-

6

[단독]삼성 파업 위기… 정부 ‘긴급조정권 발동’ 물밑작업 속도

-

7

TK 신공항 현장 찾은 李 “사업지연 매우 안타깝다”

-

8

기초단체장 3명-지방의원 510명 ‘무투표 당선’…단체장은 모두 與

-

9

고비마다 대통령들은 ‘시장’에 간다…지켜보는 野는 ‘불편’

-

10

“반도체 제때 받을수 있나”… “파업 진짜로 벌어지나” 해외 고객사 문의 빗발

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0