공유하기

‘이자소득 과세 강화’ 때문에 투자 고민?… 절세 삼총사 모르시나요

- 동아일보

-

입력 2012년 8월 22일 03시 00분

글자크기 설정

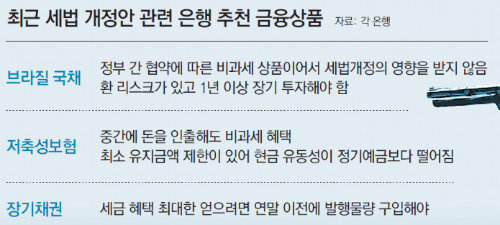

박진석 하나은행 골드PB팀장은 국내 세법 개정의 직접적 영향을 받지 않는 브라질 국채 투자를 추천했다. 이 상품은 한국과 브라질 정부 간 협약에 따른 비과세 상품이어서 세법 개정의 영향을 받지 않는다. 수익률은 연 8.5% 안팎(수수료 등 제외)으로 만기는 2∼5년이다.

박 팀장은 “비과세 상품을 찾는 고객들 가운데 국내 주식은 변동성이 커서 피하고 싶고 보험은 수익성이 낮아 고민하는 고객들에게 적합한 상품”이라고 설명했다. 단, 브라질 헤알화로 투자하기 때문에 환 리스크가 있고 1년 이상 장기 투자해야 하는 상품이라는 점은 감안해야 한다.

대표적인 절세 상품으로 꼽힌 장기채권 구입을 고려한다면 올해 안에 가입하는 게 좋다. 장기채권형 상품(10년물)은 보유기간과 상관없이 이자와 할인액에 대해 30%의 분리과세를 신청할 수 있어 그동안 세테크에 밝은 소비자 사이에서 인기가 많았다. 하지만 세법이 개정되면 10년 이상 장기채권은 3년 이상 보유해야 분리과세가 허용된다. 예컨대 2013년에 발행되는 10년 만기 국채(이자 3개월 단위 지급)를 구입하면 2016년까지 발생하는 이자에 대해선 분리과세를 신청할 수 없게 된다. 김동훈 IBK기업은행 PB고객부 세무사는 “세금 혜택을 최대한 누리려면 올해 말 이전에 발행된 물량을 구입하는 게 유리하다”고 조언했다.

특히 투자기간에 물가상승률만큼 원금과 이자가 늘어나는 ‘물가연동 국채’는 2015년 1월부터 원금 상승분이 과세 대상에 포함되기 때문에 가입을 서두를 필요가 있다. 이정걸 국민은행 재테크팀장은 “물가연동 채권은 물가상승에 따른 실질소득 감소를 보완하는 동시에 표면금리가 낮아 이자소득세를 줄일 수 있다”고 했다.

김상운 기자 sukim@donga.com

트렌드뉴스

-

1

트럼프 “이란과 14일 합의 서명”…혁명수비대 “절대 없을 것”

-

2

최불암 병문안 최휘영 장관 “‘파하’ 웃음에 안심…퇴원하면 막걸리 한잔”

-

3

발명가 공대생 된 성동일 아들…“아빠가 대학축제 와서 춤춰”

-

4

‘살림남’ 이민우, 아내 분가 요구에 당황…자리 박차고 나갔다

-

5

BTS 부산서 무슨 일?… 전 세계 아미들 ‘분통’, 하이브는 “사과”

-

6

하루 방귀 몇 번이 정상일까? 가장 많이 뀌는 시간대는…[건강팩트체크]

-

7

제니가 선보인 ‘치아 장식’ 그릴즈…20년전 최민수도 ‘흡사’

-

8

국비 지원받아 무료로 중장비 면허 딴 60대 女농사꾼[은퇴 레시피]

-

9

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

10

소음 막는 방음벽, 주민들이 “없애달라” 요구하는 이유는[부동산 빨간펜]

-

1

친한계 “의원 80% 장동혁 사퇴 동의”…張 “그들의 정신패배”

-

2

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

3

“전국 재선거” 주장 장동혁…“김 총리-정청래 같이 3자 회동하자”

-

4

‘소쿠리 투표’ 해놓고 83억원 성과급 챙겼다…‘돈 잔치’ 선관위

-

5

이준석 “국힘은 尹, 민주는 李 앞에서 침묵…공소취소로 도망치면 2, 3배 저항”

-

6

JTBC, 206억원 규모 채무불이행…신용등급 하향

-

7

노태악, 선거前 3개월간 34일만 출근… 근무한 날 절반은 4시간 이하 머물러

-

8

[사설]“尹 계엄 하려 北 도발 유도”… 무지한 건지, 무모한 건지

-

9

나경원 “내가 오세훈이면 당장 재선거 선언”

-

10

광주 찾은 정청래 “호남은 부모님 같아”… 사퇴론에도 본격 당권 행보

트렌드뉴스

-

1

트럼프 “이란과 14일 합의 서명”…혁명수비대 “절대 없을 것”

-

2

최불암 병문안 최휘영 장관 “‘파하’ 웃음에 안심…퇴원하면 막걸리 한잔”

-

3

발명가 공대생 된 성동일 아들…“아빠가 대학축제 와서 춤춰”

-

4

‘살림남’ 이민우, 아내 분가 요구에 당황…자리 박차고 나갔다

-

5

BTS 부산서 무슨 일?… 전 세계 아미들 ‘분통’, 하이브는 “사과”

-

6

하루 방귀 몇 번이 정상일까? 가장 많이 뀌는 시간대는…[건강팩트체크]

-

7

제니가 선보인 ‘치아 장식’ 그릴즈…20년전 최민수도 ‘흡사’

-

8

국비 지원받아 무료로 중장비 면허 딴 60대 女농사꾼[은퇴 레시피]

-

9

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

10

소음 막는 방음벽, 주민들이 “없애달라” 요구하는 이유는[부동산 빨간펜]

-

1

친한계 “의원 80% 장동혁 사퇴 동의”…張 “그들의 정신패배”

-

2

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

3

“전국 재선거” 주장 장동혁…“김 총리-정청래 같이 3자 회동하자”

-

4

‘소쿠리 투표’ 해놓고 83억원 성과급 챙겼다…‘돈 잔치’ 선관위

-

5

이준석 “국힘은 尹, 민주는 李 앞에서 침묵…공소취소로 도망치면 2, 3배 저항”

-

6

JTBC, 206억원 규모 채무불이행…신용등급 하향

-

7

노태악, 선거前 3개월간 34일만 출근… 근무한 날 절반은 4시간 이하 머물러

-

8

[사설]“尹 계엄 하려 北 도발 유도”… 무지한 건지, 무모한 건지

-

9

나경원 “내가 오세훈이면 당장 재선거 선언”

-

10

광주 찾은 정청래 “호남은 부모님 같아”… 사퇴론에도 본격 당권 행보

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0