공유하기

저축銀 몰리며 신용대출 시장 과열

- 동아일보

글자크기 설정

소액대출 6개월새 1400억 늘어… ‘제2의 PF 사태’ 우려

부동산 프로젝트파이낸싱(PF) 대출에 호되게 당한 저축은행들이 신용대출에 뛰어들면서 신용대출 시장이 달아오르고 있다. 대부업체나 캐피털사도 금리인하 등으로 맞서 신용대출시장을 둘러싼 경쟁이 치열해지고 있다.

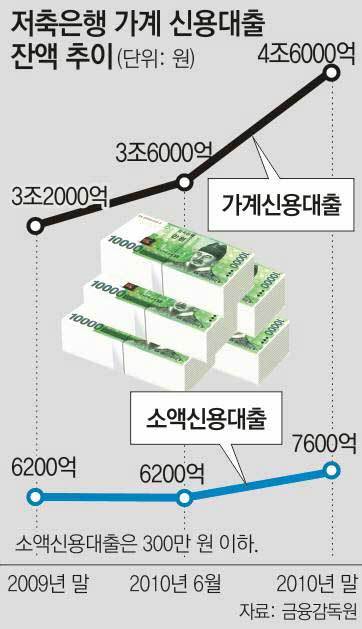

31일 금융감독원에 따르면 저축은행의 가계 신용대출 잔액은 작년 말 4조6000억 원에서 올 1월 말 4조9000억 원으로 한 달 새 3000억 원이나 급증했다. 2009년 말 3조2000억 원에서 1년 만에 44%가량 늘어난 데 이어 증가 추세가 계속 이어지는 셈이다. 300만 원 이하 소액 신용대출도 크게 늘었다. 지난해 6월까지 6200억 원 수준을 유지하던 저축은행의 소액 신용대출 잔액은 작년 말 7600억 원으로 6개월 만에 1400억 원이 증가했다. 이는 최근 몇 년간 부동산 PF 대출의 잇단 부실로 돈 굴릴 곳이 마땅치 않았던 저축은행들이 소액 신용대출 시장으로 눈을 돌리고 있기 때문으로 풀이된다.

최근 금융당국이 저축은행들이 본연의 업무인 서민금융을 해야 한다고 목소리를 높이는 데다 탄탄한 영업망을 갖춘 금융지주사들이 저축은행을 잇따라 인수하면서 저축은행의 소액신용대출 확대 추세는 계속될 것으로 전망된다.

캐피털사도 상대적으로 낮은 금리로 경쟁력을 확보한다는 포석이다. 여신금융협회에 따르면 현재 캐피털사는 평균 금리가 28%, 최고 금리가 29.95%로 저축은행과 대부업체보다 10%포인트가량 낮다.

저축은행들의 소액 신용대출 확대에 대해 또 다른 부실을 낳는 게 아니냐는 우려도 일부에서 나온다. 신용등급이 낮은 고객에 대한 데이터나 신용평가 시스템이 없는 상황에서 무리하게 뛰어들었다가 낭패를 볼 수 있다는 것이다. 이런 문제점을 보완하기 위해 작년부터 저축은행중앙회 차원의 통합 개인신용평가시스템(CSS) 구축을 추진하고 있지만 일부 저축은행이 반발해 여의치 않은 상황이다. 한 저축은행 관계자는 “신용대출 브랜드를 가진 곳은 많지만 제대로 소액 신용대출을 하는 곳은 4, 5곳에 불과하다”며 “고객 정보 확보나 신용평가 시스템 없이 무작정 뛰어들었다가는 제2의 PF 부실이 될 수 있다”고 주장했다.

금감원도 이 점에 주목해 저축은행 신용대출 추이를 주의 깊게 지켜보고 있다. 저축은행이 소매 금융에 집중하는 것은 긍정적이지만 신용대출 규모가 빠르게 늘어나는 것은 문제의 소지가 있다는 것이다. 금감원 관계자는 “서민 대출기관의 리스크 관리와 모집 방식 등을 유심히 살펴보고 있다”고 말했다.

트렌드뉴스

-

1

이란전 106일만에 종료…美·이란 “종전 합의문 19일 서명”

-

2

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

3

한국 축구팬 향해 ‘눈찢은’ 멕시코 협회장…결국 직위 해제

-

4

“남편 백도빈, 5개월 만에 20㎏ 감량”…정시아가 밝힌 비법

-

5

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

6

‘시간당 30㎜’ 소나기에 우박까지…서울 올해 첫 호우주의보

-

7

퇴직 후 수많은 거절이 내게 가르쳐준 것[정경아의 퇴직생활백서]

-

8

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

9

발명가 공대생 된 성동일 아들…“아빠가 대학축제 와서 춤춰”

-

10

머스크가 띄운 ‘우주 데이터센터’… K배터리-태양광 ‘빅뱅’ 온다

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

3

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

4

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

5

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

6

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

7

사퇴 요구에도 버티는 장동혁, 일부 지도부 “선관위 문제 집중” 감싸기

-

8

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

9

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

10

靑내부 “정청래 ‘정권 짧다’ 발언은 협박, 여당이 정권 흔들어” 격앙

트렌드뉴스

-

1

이란전 106일만에 종료…美·이란 “종전 합의문 19일 서명”

-

2

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

3

한국 축구팬 향해 ‘눈찢은’ 멕시코 협회장…결국 직위 해제

-

4

“남편 백도빈, 5개월 만에 20㎏ 감량”…정시아가 밝힌 비법

-

5

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

6

‘시간당 30㎜’ 소나기에 우박까지…서울 올해 첫 호우주의보

-

7

퇴직 후 수많은 거절이 내게 가르쳐준 것[정경아의 퇴직생활백서]

-

8

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

9

발명가 공대생 된 성동일 아들…“아빠가 대학축제 와서 춤춰”

-

10

머스크가 띄운 ‘우주 데이터센터’… K배터리-태양광 ‘빅뱅’ 온다

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

3

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

4

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

5

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

6

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

7

사퇴 요구에도 버티는 장동혁, 일부 지도부 “선관위 문제 집중” 감싸기

-

8

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

9

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

10

靑내부 “정청래 ‘정권 짧다’ 발언은 협박, 여당이 정권 흔들어” 격앙

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0