공유하기

대출문턱 낮추고…예금금리 높이고…“신입사원 모십니다”

-

입력 2008년 4월 11일 02시 59분

글자크기 설정

“한번 고객은 영원한 고객”

다양한 혜택 주며 유치전

부산에서 대학을 졸업한 뒤 올해 초 대기업에 입사한 새내기 직장인 이모(27) 씨는 최근 서울로 올라왔다. 일가친척이 서울에 없는 이 씨는 당장 집을 구하는 게 급했다. 막막한 마음에 은행을 찾은 이 씨는 신입사원 전용 대출상품으로 1000만 원을 빌려 부모에게서 빌린 돈을 합해 작은 원룸을 구했다.

금융회사들은 매년 입사 시즌이 되면 이 씨처럼 사회생활을 시작하는 신입사원을 장기 고객으로 확보하기 위해 전용 상품을 내놓고 있다. 최근에는 입사와 동시에 돈을 빌려주는 대출상품, 신입사원 연령대의 고객에게 높은 금리를 주는 통장도 선보였다.

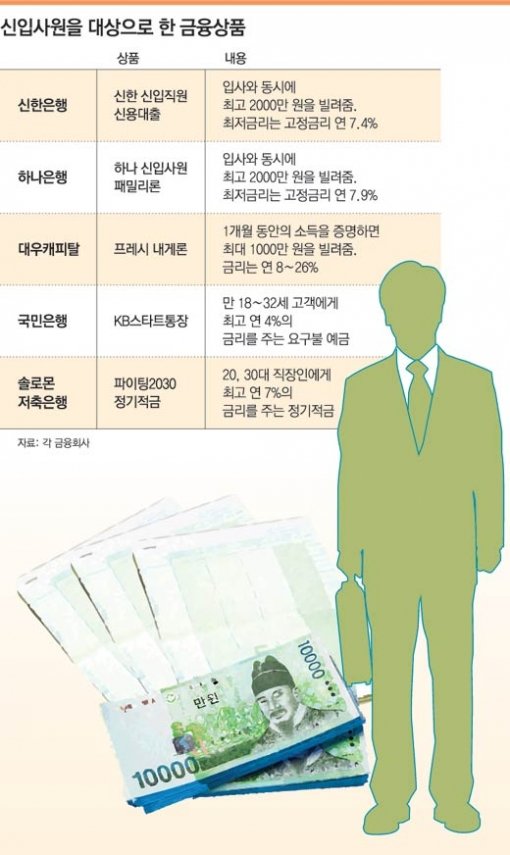

○ 신입사원 대상 대출상품 ‘봇물’

신한은행과 하나은행은 신입사원에게 담보 없이 돈을 빌려준다.

신한은행은 7일 사회 초년생을 위한 ‘신한 신입직원 신용대출’을 내놨다. 기존에는 입사 후 3∼6개월이 지나야 대출을 받을 수 있었지만 이 상품을 이용하면 재직증명서와 신분증만 있으면 입사와 동시에 대출이 가능하다.

최고 2000만 원까지 빌릴 수 있고 기본 금리는 고정금리 연 7.8%가 적용된다. 급여이체 등을 통해 0.4%포인트까지 금리를 낮출 수 있다. 신한은행이 지정한 우량기업, 학교, 정부투자기관의 신입직원 및 새내기 공무원이 대상이다.

하나은행도 ‘하나 신입사원 패밀리론’을 통해 우량기업 신입사원에게 2000만 원까지 빌려준다. 급여이체를 하거나 하나은행의 카드를 매달 10만 원 이상 사용하면 연 7.9%의 고정금리로 돈을 빌릴 수 있다.

대우캐피탈도 지난달 신입사원을 대상으로 하는 신용 대출상품 ‘프레시 내게론’을 내놨다. 대기업, 금융회사에 근무하는 신입사원이 통장 등을 통해 1개월만 소득이 있다는 점을 증명하면 최대 1000만 원을 빌려준다, 금리는 연 8∼26%.

○ 신입사원 대상 고금리 통장, 적금 상품도

국민은행은 올해 초에 만 18∼32세만 가입할 수 있는 요구불예금 통장인 ‘KB스타트통장’을 선보였다. 이 통장을 통해 공과금을 자동납부하거나 국민은행의 신용카드를 결제하면 100만 원 이하의 잔액에 대해 연 4%의 높은 금리를 준다.

또 이 통장을 이용하면 인터넷뱅킹, 폰뱅킹, 모바일뱅킹 수수료와 자동화기기 이용 수수료를 면제해 준다. 이 상품에 가입한 고객의 연령이 만 35세가 되면 ‘직장인우대종합통장’으로 자동 전환된다.

솔로몬상호저축은행의 ‘파이팅2030정기적금’도 새내기 직장인을 노리고 만들어진 상품이다. 20, 30대 직장인이 이 상품에 가입하면 만기가 1년 이상∼2년 미만일 때 연 6.7%, 2년 이상∼3년 미만일 때 연 6.8%. 3년일 때 연 6.9%의 금리를 준다.

자기 계발을 위해 정규 학사학위 과정을 밟고 있는 ‘주경야독(晝耕夜讀)’형 직장인에게는 0.1%의 추가 금리도 얹어준다.

국민은행 정현호 개인상품부 팀장은 “사회 초년생들이 증권사의 종합자산관리계좌(CMA) 등으로 빠져나가는 것을 막기 위해 파격적인 혜택을 주는 것”이라며 “은행으로서는 이들을 주거래 고객으로 확보했다가 나중에 대출 등 다른 금융상품을 판매할 수 있다는 장점이 있다”고 말했다.

장원재 기자 peacechaos@donga.com

손영일 기자 scud2007@donga.com

트렌드뉴스

-

1

국밥 한 그릇 대접했더니…제복 입고 가게 찾아온 참전 용사

-

2

“한동훈 재보선 출마, 국힘서 지역구 안 비켜줄 것” [정치를 부탁해]

-

3

무시무시한 北특수부대…손으로 못 짚은채 허리 위 벽돌 부숴

-

4

일상 덮친 ‘워플레이션’…세탁비·포장재·음료컵 줄줄이 올랐다

-

5

트럼프의 계산 착오?…하르그섬 점령해도 지킬수 있을지 의문

-

6

‘국힘 10명’ 확보 못하면 개헌 불발…우원식, 내일 장동혁 만난다

-

7

“한 달 묶였던 배 움직였다”…中 선박, 호르무즈 ‘탈출’ 재시도

-

8

“이게 리조트지 감옥이냐” 조감도 논란에…법무부 “채택 안돼” [팩트체크]

-

9

‘쓰봉 대란’ 현실로…8일분 남은 전주시 “일반 봉투 쓰세요”

-

10

삼성전자 “업계 최고 특별포상 노조에 제안”…노조는 꿈쩍안해

-

1

김부겸 “대구가 국힘 버려야 보수 산다” 대구시장 출마 선언

-

2

선거 뒤 부동산 보유세 올리나…진성준 “7월 세제개편 가능성”

-

3

‘尹 어게인’ 논란, “한동훈 만세” 나온 청년 오디션

-

4

삼성전자 “업계 최고 특별포상 노조에 제안”…노조는 꿈쩍안해

-

5

‘국힘 10명’ 확보 못하면 개헌 불발…우원식, 내일 장동혁 만난다

-

6

무시무시한 北특수부대…손으로 못 짚은채 허리 위 벽돌 부숴

-

7

트럼프 “이란 석유 갖고 싶다…하르그섬 점령할수도”

-

8

길거리 흡연 중학생, 190㎝ 명현만 선수 훈계에…되레 경찰신고

-

9

8번중 5번 보수가 차지했던 경기지사, 후보조차 못찾는 국힘

-

10

“트럼프 배 불리는 전쟁” “학교폭격 살인” 美 사상 최대 반전시위

트렌드뉴스

-

1

국밥 한 그릇 대접했더니…제복 입고 가게 찾아온 참전 용사

-

2

“한동훈 재보선 출마, 국힘서 지역구 안 비켜줄 것” [정치를 부탁해]

-

3

무시무시한 北특수부대…손으로 못 짚은채 허리 위 벽돌 부숴

-

4

일상 덮친 ‘워플레이션’…세탁비·포장재·음료컵 줄줄이 올랐다

-

5

트럼프의 계산 착오?…하르그섬 점령해도 지킬수 있을지 의문

-

6

‘국힘 10명’ 확보 못하면 개헌 불발…우원식, 내일 장동혁 만난다

-

7

“한 달 묶였던 배 움직였다”…中 선박, 호르무즈 ‘탈출’ 재시도

-

8

“이게 리조트지 감옥이냐” 조감도 논란에…법무부 “채택 안돼” [팩트체크]

-

9

‘쓰봉 대란’ 현실로…8일분 남은 전주시 “일반 봉투 쓰세요”

-

10

삼성전자 “업계 최고 특별포상 노조에 제안”…노조는 꿈쩍안해

-

1

김부겸 “대구가 국힘 버려야 보수 산다” 대구시장 출마 선언

-

2

선거 뒤 부동산 보유세 올리나…진성준 “7월 세제개편 가능성”

-

3

‘尹 어게인’ 논란, “한동훈 만세” 나온 청년 오디션

-

4

삼성전자 “업계 최고 특별포상 노조에 제안”…노조는 꿈쩍안해

-

5

‘국힘 10명’ 확보 못하면 개헌 불발…우원식, 내일 장동혁 만난다

-

6

무시무시한 北특수부대…손으로 못 짚은채 허리 위 벽돌 부숴

-

7

트럼프 “이란 석유 갖고 싶다…하르그섬 점령할수도”

-

8

길거리 흡연 중학생, 190㎝ 명현만 선수 훈계에…되레 경찰신고

-

9

8번중 5번 보수가 차지했던 경기지사, 후보조차 못찾는 국힘

-

10

“트럼프 배 불리는 전쟁” “학교폭격 살인” 美 사상 최대 반전시위

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개