공유하기

이제와서 변동금리라니…서민 울리는 ‘생애최초 대출’

-

입력 2006년 2월 24일 03시 06분

글자크기 설정

23일 건설교통부 인터넷 홈페이지에는 건교부가 생애 최초 대출의 금리를 변동금리라고 밝힌 데 대해 비판 글이 쏟아졌다. 건교부가 ‘말 바꾸기’를 하고 있다는 것이다.

‘억울하고 원통하네’라는 ID의 누리꾼은 “이게 웬 날벼락이냐? 변동금리라는 말은 듣지도 못했다”고 했다.

ID ‘합법적 사기다’는 “누구나 생애 최초 대출을 고정금리로 알고 있었고 정부나 은행 모두 이의를 달지 않았는데…”라며 분통을 터뜨렸다.

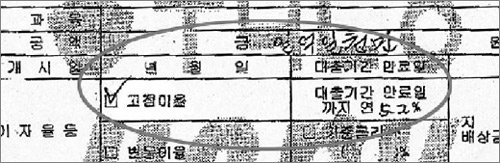

지난해 11월 생애 최초 대출을 시작할 때 건교부는 대출금리가 고정인지 변동인지를 밝히지 않고 ‘연 5.2%’라고만 표현했다. 그러다 22일 ‘변동금리’라는 문구를 슬그머니 집어넣었다.

건교부는 “국민주택기금을 재원으로 한 대출은 정부의 기금 운용 계획이 바뀌면 조정될 수 있는 ‘정책금리’여서 변동금리라고 따로 명시하지 않았다”고 해명했다.

그러나 은행권 관계자는 “상품에 ‘연 몇%’라고 금리를 명시하면 고정금리로 이해하는 게 당연하다”며 “만약 변동금리라면 어디에 어떻게 연동되는지 밝히는 게 상식”이라고 지적했다.

회사원 권모 씨는 지난해 12월 우리은행에서 생애 최초 대출로 1억1000만 원을 고정금리로 빌렸다.

그는 “은행 창구 직원들도 고정금리여서 유리하다고 설명했다”며 본보에 ‘대출거래 약정서’ 사본을 보내왔다. 이 사본에는 대출이자율이 ‘고정이율’로 선택돼 있고 ‘만료일까지 연 5.2%’라는 이율이 명시돼 있다. 권 씨는 “실제로 금리를 올린다면 피해자들을 모아 소송을 내겠다”고 말했다.

은행들은 올해 1월부터는 생애 최초 대출의 대출거래 약정서에 ‘변동금리’라고 명시해 문제점을 없앴다.

그러나 지난해 말까지 1만7000여 가구가 9500억 원의 생애 최초 대출을 받은 점을 감안하면 고정금리 대출이 상당수에 이를 것으로 보인다.

본보 취재 결과 일선 은행 창구에서는 아직도 고객들에게 “생애 최초 대출은 사실상 고정금리”라고 안내하는 것으로 밝혀졌다.

이에 대해 건교부 송석준(宋錫俊) 주거복지지원팀장은 “창구를 통해 대출할 때 변동금리라는 점을 분명히 밝히도록 은행 측에 1월경부터 요구해 왔다”며 “고객에게 고정금리라고 했다면 이는 명백한 은행 측의 과실”이라고 말했다.

정경준 기자 news91@donga.com

홍석민 기자 smhong@donga.com

김상훈 기자 sanhkim@donga.com

트렌드뉴스

-

1

해병대 전우 찾아갔다가…입 벌리고 양주 3병 들이부어 돌연사[더뎁스]

-

2

日라멘집 “식사중 폰 보면 퇴장”…이유 듣고보니 ‘끄덕끄덕’

-

3

휴전에 고춧가루 뿌리는 이스라엘…레바논 때리며 “목표 남았다”

-

4

김장훈 “기내서 수면제 과다복용…정신 나가 담배 피웠었다”

-

5

곽튜브 부부 청탁금지법 위반?…산후조리원 업그레이드 논란

-

6

[송평인 칼럼]황당한 전시상황론, 괴이한 가짜뉴스론

-

7

전쟁이 앞당긴 태양의 시대: 호르무즈 위기를 피한 나라들 [딥다이브]

-

8

“현관에 쓰러진 만취女 깨워줬더니 범죄자 취급”…아파트 주민의 분노

-

9

종합특검, 박상용 검사 피의자 입건…출국금지 조치

-

10

병력 6000명-AI로 지킨다는 휴전선… “北 기습 막기엔 역부족”

-

1

안규백 “GOP 병력, 2만2000명에서 6000명으로 감축”

-

2

병력 6000명-AI로 지킨다는 휴전선… “北 기습 막기엔 역부족”

-

3

[송평인 칼럼]황당한 전시상황론, 괴이한 가짜뉴스론

-

4

“대구의 민주당 불신 허물어야… 김부겸이 써묵으이소”

-

5

장동혁 “李 ‘나는 대통령 한 번만 하겠다’ 한마디 왜 못하나”

-

6

트럼프 ‘호르무즈 통행료’ 인정했나…“큰 돈 벌게 될 것”

-

7

마크롱 사진사 ‘金여사 한복’에 꽂혔다…비하인드컷 6장중 4장 차지

-

8

해병대 전우 찾아갔다가…입 벌리고 양주 3병 들이부어 돌연사[더뎁스]

-

9

중학생이 여교사 때려 전치 2주…교총 “학생부 기록도 안 남아”

-

10

“헛소리” “어처구니없다” 반대에도…트럼프, 네타냐후에 넘어갔다

트렌드뉴스

-

1

해병대 전우 찾아갔다가…입 벌리고 양주 3병 들이부어 돌연사[더뎁스]

-

2

日라멘집 “식사중 폰 보면 퇴장”…이유 듣고보니 ‘끄덕끄덕’

-

3

휴전에 고춧가루 뿌리는 이스라엘…레바논 때리며 “목표 남았다”

-

4

김장훈 “기내서 수면제 과다복용…정신 나가 담배 피웠었다”

-

5

곽튜브 부부 청탁금지법 위반?…산후조리원 업그레이드 논란

-

6

[송평인 칼럼]황당한 전시상황론, 괴이한 가짜뉴스론

-

7

전쟁이 앞당긴 태양의 시대: 호르무즈 위기를 피한 나라들 [딥다이브]

-

8

“현관에 쓰러진 만취女 깨워줬더니 범죄자 취급”…아파트 주민의 분노

-

9

종합특검, 박상용 검사 피의자 입건…출국금지 조치

-

10

병력 6000명-AI로 지킨다는 휴전선… “北 기습 막기엔 역부족”

-

1

안규백 “GOP 병력, 2만2000명에서 6000명으로 감축”

-

2

병력 6000명-AI로 지킨다는 휴전선… “北 기습 막기엔 역부족”

-

3

[송평인 칼럼]황당한 전시상황론, 괴이한 가짜뉴스론

-

4

“대구의 민주당 불신 허물어야… 김부겸이 써묵으이소”

-

5

장동혁 “李 ‘나는 대통령 한 번만 하겠다’ 한마디 왜 못하나”

-

6

트럼프 ‘호르무즈 통행료’ 인정했나…“큰 돈 벌게 될 것”

-

7

마크롱 사진사 ‘金여사 한복’에 꽂혔다…비하인드컷 6장중 4장 차지

-

8

해병대 전우 찾아갔다가…입 벌리고 양주 3병 들이부어 돌연사[더뎁스]

-

9

중학생이 여교사 때려 전치 2주…교총 “학생부 기록도 안 남아”

-

10

“헛소리” “어처구니없다” 반대에도…트럼프, 네타냐후에 넘어갔다

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0