공유하기

ING생명, 투자성향따른 절세상품 소개-추천

-

입력 2003년 10월 19일 17시 39분

글자크기 설정

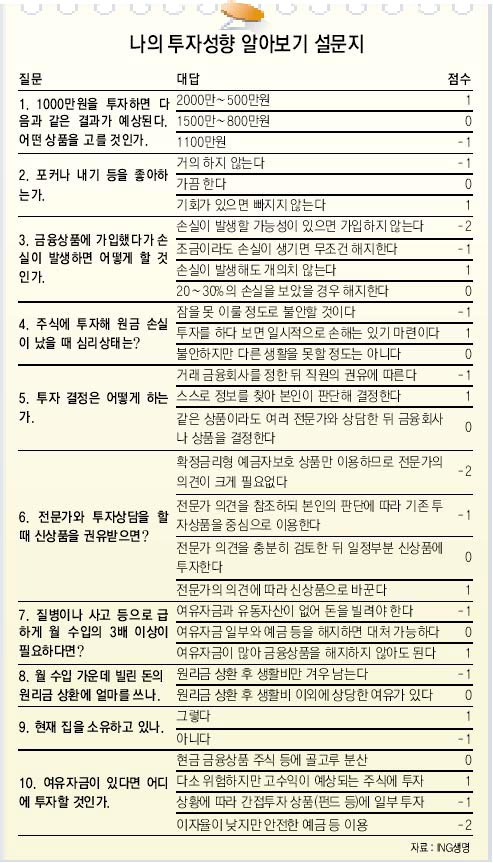

▽위험 회피형=설문은 모두 10문항. 대답마다 점수가 정해져 있다. 점수 합계가 ―7 이하인 경우다. 투자 원금이 깨질 가능성을 최대한 줄이는 보수적인 투자자로서 수익률이 낮아도 원금이 보장되는 상품에 주로 투자한다.우선

장기주택마련저축(은행)이 제격이다. 이자소득세(16.5%)가 면제되고 연간 불입금액의 40%까지(최고 300만원) 소득공제가 된다. 농협 수협 등의 조합예탁금은 시중은행의 정기예금보다 세금이 적다.상호저축은행의 적금은 은행 적금보다 1% 이상 금리가 높다. 예금자보호가 되는 금리연동 정기예금과 표지어음도 추천할 만하다.65세 이상이 가입하는 생계형 예금은 비과세 혜택이 있고 세금우대 정기예금도 좋다.

▽위험 방어형=점수 합계가 ―6∼―1점인 경우. 투자원금이 보호되는 상품에 주로 투자하지만 자산의 일부는 위험도가 낮은 상품에 투자를 한다. 우선 금리가 높은 상호저축은행적금과 비과세 소득공제 혜택이 있는 장기주택마련신탁(은행) 또는 장기주택마련펀드(투신)가 추천대상이다.원금보장과 예금자 보호가 되면서 주식시장에 따라 금리가 높아지는 주가지수연동형정기예금(ELD)과 주가지수연계증권(ELS)을 이용하면 좋다.

▽위험 중립형=0∼5점. 자산의 일부는 예금에 넣고 나머지는 추가 수익을 내기 위해 채권형 또는 주식형 펀드에 투자한다. 자산의 20∼30%는 매월 일정액을 적립식으로 채권형 및 주식형 펀드에 투자하면 좋다. 장기주택마련펀드도 추천됐다. 후순위채권은 분리과세가 가능하고 해외투자채권펀드는 수익의 일부가 비과세돼 금융자산이 많은 금융소득종합과세 대상자에게 유리하다. 연금신탁은 세금이 적고 소득공제가 된다.

▽위험 선호형=6점 이상. 원금이 깨질 가능성을 감수하면서 적극적으로 투자해 수익을 추구한다. 주식이나 주식형 펀드 투자비중이 높다.

매월 일정액을 주식에 투자하는 투자형 신탁적금과 장기주택마련펀드에 가입하면 좋다. 일정한 기간이 지나면 주식으로 전환할 수 있는 삼성카드 LG카드의 후순위 전환사채(CB)나 분리과세가 가능한 주가연계증권펀드(ELF), 인덱스펀드 등도 가입할 만하다.거액 금융자산가라면 일부 수익이 비과세되는 외화정기예금도 이용하면 좋다.

|

(도움말〓서춘수 조흥은행 재테크팀장)

신석호기자 kyle@donga.com

트렌드뉴스

-

1

성과급 수억원 전망에…“하이닉스 생산직인데 인생이 달다”

-

2

“아빠 늦게 와서 속상했지?”…직원 자녀들에 편지 쓴 김정관

-

3

실향민 2세 스틸 “부모님은 공산주의서 탈출… 난 보수주의자”

-

4

도박 사이트서 5억원 굴린 10대…“중1때 친구 따라하다 중독”

-

5

“다리 꼬면 무릎·허리 나간다”…속설일까 진실일까[건강팩트체크]

-

6

美부통령 “트럼프, 이란과 그랜드바겐 원해…핵 포기하면 정상국가 대우”

-

7

정부, 이란에 50만 달러 규모 인도적 지원 결정

-

8

[이진영 칼럼]일개 검사 하나 못 잡아 안달인가

-

9

조작기소 청문회 발칵…“李 방북대가로 돈 줬다” 증언

-

10

李 “웬만한 사람은 전과 다 있다” 형사처벌 남발 지적

-

1

李 “오목 좀 둔다고 명인전 훈수…지구침공 화성인 편들 태세”

-

2

조작기소 청문회 발칵…“李 방북대가로 돈 줬다” 증언

-

3

李 “형사처벌 남발돼… 웬만한 사람 다 전과”

-

4

조국 “평택을 재선거 출마…‘국힘 제로’ 실현할 것”

-

5

李 “주택정책 서류 복사 직원도 다주택자는 빼라”

-

6

李 “웬만한 사람은 전과 다 있다” 형사처벌 남발 지적

-

7

李 “‘새벽종이 울렸네’ 관광 새마을운동 해보면 어떤가”

-

8

[이진영 칼럼]일개 검사 하나 못 잡아 안달인가

-

9

실향민 2세 스틸 “부모님은 공산주의서 탈출… 난 보수주의자”

-

10

선거 코앞 미국 간 장동혁…당내 “없는 게 낫다”

트렌드뉴스

-

1

성과급 수억원 전망에…“하이닉스 생산직인데 인생이 달다”

-

2

“아빠 늦게 와서 속상했지?”…직원 자녀들에 편지 쓴 김정관

-

3

실향민 2세 스틸 “부모님은 공산주의서 탈출… 난 보수주의자”

-

4

도박 사이트서 5억원 굴린 10대…“중1때 친구 따라하다 중독”

-

5

“다리 꼬면 무릎·허리 나간다”…속설일까 진실일까[건강팩트체크]

-

6

美부통령 “트럼프, 이란과 그랜드바겐 원해…핵 포기하면 정상국가 대우”

-

7

정부, 이란에 50만 달러 규모 인도적 지원 결정

-

8

[이진영 칼럼]일개 검사 하나 못 잡아 안달인가

-

9

조작기소 청문회 발칵…“李 방북대가로 돈 줬다” 증언

-

10

李 “웬만한 사람은 전과 다 있다” 형사처벌 남발 지적

-

1

李 “오목 좀 둔다고 명인전 훈수…지구침공 화성인 편들 태세”

-

2

조작기소 청문회 발칵…“李 방북대가로 돈 줬다” 증언

-

3

李 “형사처벌 남발돼… 웬만한 사람 다 전과”

-

4

조국 “평택을 재선거 출마…‘국힘 제로’ 실현할 것”

-

5

李 “주택정책 서류 복사 직원도 다주택자는 빼라”

-

6

李 “웬만한 사람은 전과 다 있다” 형사처벌 남발 지적

-

7

李 “‘새벽종이 울렸네’ 관광 새마을운동 해보면 어떤가”

-

8

[이진영 칼럼]일개 검사 하나 못 잡아 안달인가

-

9

실향민 2세 스틸 “부모님은 공산주의서 탈출… 난 보수주의자”

-

10

선거 코앞 미국 간 장동혁…당내 “없는 게 낫다”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[횡설수설/우경임]‘학폭 변호사’, ‘학폭 보험’](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133740538.1.thumb.jpg)

댓글 0