공유하기

'왕따' 통신주 오랜만에 '햇살'…저가메리트 부각 vs 반짝상승

-

입력 2003년 9월 16일 18시 07분

글자크기 설정

16일 상승세로 돌아선 주식시장에선 단연 통신주의 강세가 돋보였다. 이틀째 오름세를 이어간 SK텔레콤은 3.63% 상승한 20만원에 마감됐고, 주주중시 경영이 부각된 KT도 3.07% 상승한 4만5350원에 장을 마쳤다.

새로운 주도주나 뚜렷한 테마가 보이지 않는 가운데 투자자들이 통신주에 눈을 돌리고 있는 것으로 분석된다. 기업실적이 탄탄한데도 오랫동안 주가상승에서 ‘버림받은’ 만큼 저가(低價)메리트도 부각되고 있다.

▽KT의 공격적인 주주중시 정책=통신주의 상승에 불을 붙인 기폭제는 KT의 자사주 소각 발표였다. KT는 이날 이사회를 열고 올 하반기 자사주 소각 규모를 종전 2000억원에서 3000억원으로 50% 늘리기로 결의했다. KT는 8월 초 상반기 실적을 발표하면서 자사주 소각 방침을 밝혔다.

KT는 이와 함께 내년 3월에 지급할 현금배당액을 올해(주당 860원)보다 2배 이상 높이기로 했다. 성장성 정체에 대한 우려와 주가 약세로 불만이 쌓인 투자자들을 다독이는 의미로 해석된다.

KT가 3000억원의 자사주를 소각할 경우 올해 주주들에게 환원되는 이익규모는 모두 6500억원이며 시가배당률로 따지면 5% 수준으로 추정된다.

증시 전문가들은 KT의 이번 발표가 ‘왕따’ 통신주에 대한 투자자들의 관심을 다시 모으는 데 긍정적인 역할을 할 것으로 내다봤다.

▽통신주 재도약은 좀 더 두고 봐야=일부 증권사들은 통신주의 저평가 상태에 초점을 맞춰 주식을 사라고 권유하기 시작했다.

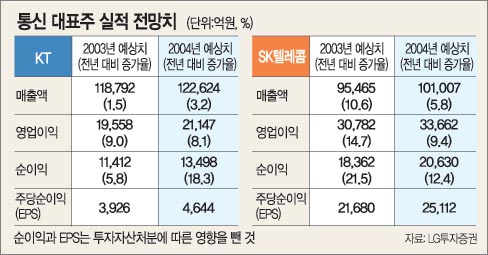

동양종금증권은 15일 보고서를 통해 “KT와 SK텔레콤 등 대표 통신주의 주가가 부담없이 접근할 수 있는 저평가 국면에 진입했다”는 의견을 내놨다. 해외 통신주가 5월 이후 꾸준히 상승해 평균 주가수익비율(PER)이 15배 이상인 데 반해 국내 통신주는 10배 미만의 PER 수준에서 제자리걸음이라는 설명이다.

KGI증권도 통신주가 저평가됐다고 보고 최근 SK텔레콤에 대한 투자 의견을 ‘매수’로 한 단계 높였다.

그러나 증시 전문가들은 이번 강세가 ‘반짝 상승’으로 끝나지 않으려면 통신업종의 발목을 잡고 있는 몇 가지 내부문제가 해결돼야 한다고 지적한다. 즉 정부의 통신업종 규제와 과열 경쟁, 후발사업자를 둘러싼 업계의 복잡한 구조조정 등에 실마리가 풀려야 추가적인 주가상승이 가능하다는 것.

이날 통신주 강세 속에서도 외자유치 부결 가능성이 높아진 하나로통신은 전날보다 2.23% 하락했고 KTF도 1.28% 떨어졌다.

LG투자증권 정승교 애널리스트는 “하나로통신 문제가 해결되고 KT와 SK텔레콤의 유무선 통합이 본격화하면 새로운 ‘파이’가 창출될 가능성이 높다”며 긍정적인 전망을 유지했다.

|

이정은기자 lightee@donga.com

트렌드뉴스

-

1

李 “빈대 잡자고 초가삼간 태우는 개혁은 안돼”…추미애 법사위 겨냥?

-

2

의총서 침묵한 장동혁…‘절윤 결의문’엔 “총의 존중”

-

3

1평 사무실서 ‘월천’… 내 이름이 간판이면 은퇴는 없다[은퇴 레시피]

-

4

日, 사거리 1000㎞ 미사일 기습 반입…‘반격 능력’ 첫 실전 배치

-

5

김어준 “李대통령 객관 강박…檢개혁 관련 레드팀 자처”

-

6

“왜 나만 늙었지?”…서울대 명예교수가 꼽은 ‘피부노화 습관’ [노화설계]

-

7

‘도쿄의 기적’ 韓, 경우의 수 뚫고 17년만에 WBC 8강

-

8

종로3가역 승강장에 3억 돈가방…한밤 순찰 역무원이 발견

-

9

한동훈 자객이 장예찬? 부산 북구갑 4자 대결 구도 펼쳐지나[정치를 부탁해]

-

10

성토 쏟아져도 침묵한 장동혁, 절윤 결의문엔 대변인 짧은 입장만

-

1

국힘 공관위, 오세훈 겨냥 “후보 없더라도 공천 기강 세울 것”

-

2

의총서 침묵한 장동혁…‘절윤 결의문’엔 “총의 존중”

-

3

[천광암 칼럼]“尹이 계속했어도 주가 6,000”… 정말 가능했을까

-

4

李 “빈대 잡자고 초가삼간 태우는 개혁은 안돼”…추미애 법사위 겨냥?

-

5

빗장풀린 주한미군 무기 차출… “통보-협의 절차도 축소할듯”

-

6

李 “정유사·주유소 담합과 매점매석, 이익의 몇배로 엄정 제재”

-

7

이란 “최고지도자로 모즈타바 선출”…美와 화해 멀어졌다

-

8

마감까지 공천신청 안한 오세훈… 吳측 “중대결단 배제 안해”

-

9

“자식이 부모 모실 필요 없다” 48%…18년만에 두 배로

-

10

성토 쏟아져도 침묵한 장동혁, 절윤 결의문엔 대변인 짧은 입장만

트렌드뉴스

-

1

李 “빈대 잡자고 초가삼간 태우는 개혁은 안돼”…추미애 법사위 겨냥?

-

2

의총서 침묵한 장동혁…‘절윤 결의문’엔 “총의 존중”

-

3

1평 사무실서 ‘월천’… 내 이름이 간판이면 은퇴는 없다[은퇴 레시피]

-

4

日, 사거리 1000㎞ 미사일 기습 반입…‘반격 능력’ 첫 실전 배치

-

5

김어준 “李대통령 객관 강박…檢개혁 관련 레드팀 자처”

-

6

“왜 나만 늙었지?”…서울대 명예교수가 꼽은 ‘피부노화 습관’ [노화설계]

-

7

‘도쿄의 기적’ 韓, 경우의 수 뚫고 17년만에 WBC 8강

-

8

종로3가역 승강장에 3억 돈가방…한밤 순찰 역무원이 발견

-

9

한동훈 자객이 장예찬? 부산 북구갑 4자 대결 구도 펼쳐지나[정치를 부탁해]

-

10

성토 쏟아져도 침묵한 장동혁, 절윤 결의문엔 대변인 짧은 입장만

-

1

국힘 공관위, 오세훈 겨냥 “후보 없더라도 공천 기강 세울 것”

-

2

의총서 침묵한 장동혁…‘절윤 결의문’엔 “총의 존중”

-

3

[천광암 칼럼]“尹이 계속했어도 주가 6,000”… 정말 가능했을까

-

4

李 “빈대 잡자고 초가삼간 태우는 개혁은 안돼”…추미애 법사위 겨냥?

-

5

빗장풀린 주한미군 무기 차출… “통보-협의 절차도 축소할듯”

-

6

李 “정유사·주유소 담합과 매점매석, 이익의 몇배로 엄정 제재”

-

7

이란 “최고지도자로 모즈타바 선출”…美와 화해 멀어졌다

-

8

마감까지 공천신청 안한 오세훈… 吳측 “중대결단 배제 안해”

-

9

“자식이 부모 모실 필요 없다” 48%…18년만에 두 배로

-

10

성토 쏟아져도 침묵한 장동혁, 절윤 결의문엔 대변인 짧은 입장만

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0