공유하기

악덕 채무자 모럴해저드 부추길 우려

-

입력 2003년 8월 25일 18시 31분

글자크기 설정

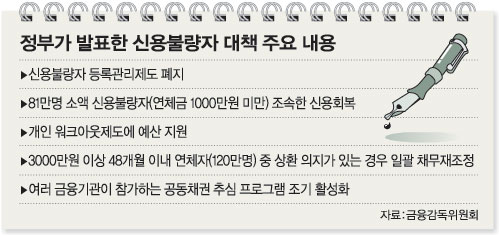

단기적으로는 이미 심각한 사회문제로 떠오른 신용불량자를 다양한 방법을 통해 줄이는 한편 근본적으로는 신용불량자를 양산해 온 신용불량자 제도를 없애겠다는 것이 주요 내용이다.

하지만 총론은 던져졌지만 각론은 구체화되지 않아 실행에 옮기는 데는 적지 않은 어려움이 따를 전망이다. 금융기관별로 구체적으로 어떤 기준을 갖춘 신용불량자를 구제해 줄 것인지, 신용불량자 제도 폐지의 전제조건인 개인신용정보망을 단기간에 구축할 수 있을지가 의문이다.

특히 신용회복 프로그램을 빌미삼아 금융기관이 상환능력이 없는 신용불량자마저 구제할 경우 도덕적 해이(모럴 해저드)를 부추기고 금융권 부실을 더 심화시킬 수 있다는 우려도 나온다.

▽신용불량자 제도 폐지=정부는 법으로 규정된 신용불량자 제도를 폐지하고 대신 은행과 카드회사 등 금융회사들이 자율적으로 이용자의 신용도에 따라 금융거래 수준을 차등화하는 방안을 마련한다는 방침이다. 30만원 이상의 연체가 3개월을 넘을 때 신용불량자로 등록돼 정상적인 경제생활을 불가능하게 만드는 현 제도가 신용불량자를 양산하고 문제 해결을 어렵게 하고 있다는 판단에 따른 것.

김석동(金錫東) 금융감독위원회 정책1국장은 “법으로 신용불량자 제도를 운용하고 있는 선진국은 없다”며 “한국개발연구원 용역 연구 결과도 대출만기를 연장해주고 일부 부채를 탕감하는 것은 근본 대책이 될 수 없다고 나왔다”고 밝혔다.

하지만 미국의 경우 3개 개인신용평가사가 개인신용점수를 매기는 데 활용하는 항목은 주요 제품 구매금액, 상환 실적, 신용조회 횟수 등 무려 100여개에 육박할 정도로 방대하다. 과연 단기간에 이 정도 수준의 개인신용정보 인프라를 구축할 수 있을지가 관건이다.

금감위는 일단 신용불량자 대책 태스크포스팀의 활동이 마무리되는 10월 말부터 법 개정 작업에 들어가 가능한 한 단기간에 끝낸다는 방침이다. 하지만 그 시기를 정확하게 예측하기는 현재로서는 어렵다.

▽구제 대상 및 문제점=정부는 일단 연체액 1000만원 미만의 소액신용불량자에 대해 금융기관 경영지도를 통해 우선 구제할 방침이다. 금융회사의 경영실태 평가 때 자체 신용 회복지원 실태를 반영해 간접적으로 독려하겠다는 것.

하지만 국민은행이 올 3월부터 6월까지 1만8000여명을 대상으로 실시한 자체 신용회복 프로그램에서 당초 기대했던 1만명과는 달리 270명만이 이 프로그램에 참여할 정도로 호응이 높지 않았다.

국민은행 관계자는 “금융기관 종사자들은 현재 금융기관이 개별적으로 진행 중인 신용회복지원제도와 정부가 이날 발표한 대책간의 차이점이 무엇인지 의아해하고 있다”며 “무엇보다 정부가 금융기관에 채무재조정 기준을 강요할 경우 부작용도 우려된다”고 말했다.

한복환(韓福煥) 신용회복지원위원회 사무국장은 “소액 신용불량자들의 경우 모럴 해저드의 우려가 그리 크지 않지만 거액을 연체한 신용불량자들이 갚을 능력이 있으면서도 금융기관의 채권 추심을 피해 다닐 수 있는 가능성이 충분히 있다”고 내다봤다.

|

박현진기자 witness@donga.com

트렌드뉴스

-

1

美, 역봉쇄에 상륙함-F35 스텔스기-수직이착륙기 다 투입했다

-

2

탈출 엿새만에 얼굴 드러낸 늑구…포획망 뚫고 도망

-

3

하춘화, 치매 투병 ‘옥경이’에 거금 전달…태진아와 50년 절친

-

4

美 ‘역봉쇄’에 중국행 유조선 2척 가로막혔다

-

5

“다리 꼬면 무릎·허리 나간다”…속설일까 진실일까[건강팩트체크]

-

6

“남편이 장보면 더 비싼 것 같아요” 진짜였다…가계 지출 5%↑

-

7

李 “주택정책 서류 복사 직원도 다주택자는 빼라”

-

8

“맛집 웨이팅? 돈 더 내면 바로 입장”…日 패스트패스 등장

-

9

조국 “평택을 재선거 출마…‘국힘 제로’ 실현할 것”

-

10

李 “오목 좀 둔다고 명인전 훈수…지구침공 화성인 편들 태세”

-

1

李 “오목 좀 둔다고 명인전 훈수…지구침공 화성인 편들 태세”

-

2

“北, 핵으로 계룡대 때리고 집속탄으로 캠프험프리스 초토화 테스트”

-

3

공공부문 교섭 요구 쏟아지자, 노란봉투법 보완 내비친 金총리

-

4

“내 명예를 걸고 김용은 무죄”…친명계 대거 나서 법원 압박

-

5

조국 “평택을 재선거 출마…‘국힘 제로’ 실현할 것”

-

6

이진관 판사 “마스크 벗으세요”…김건희 “감기 심한데”

-

7

교황 비난한 트럼프 ‘예수 행세’ 사진 올려…“신성모독” 논란

-

8

이란 “바브엘만데브 커밍순!”…홍해 봉쇄로 ‘역공’ 시사

-

9

한동훈 “부산 북구 만덕에 집 구했다”…북갑 출마 굳힌듯

-

10

민주당 비판한 시민에 “돌아이”…양승조 “혼잣말이었다, 사과”

트렌드뉴스

-

1

美, 역봉쇄에 상륙함-F35 스텔스기-수직이착륙기 다 투입했다

-

2

탈출 엿새만에 얼굴 드러낸 늑구…포획망 뚫고 도망

-

3

하춘화, 치매 투병 ‘옥경이’에 거금 전달…태진아와 50년 절친

-

4

美 ‘역봉쇄’에 중국행 유조선 2척 가로막혔다

-

5

“다리 꼬면 무릎·허리 나간다”…속설일까 진실일까[건강팩트체크]

-

6

“남편이 장보면 더 비싼 것 같아요” 진짜였다…가계 지출 5%↑

-

7

李 “주택정책 서류 복사 직원도 다주택자는 빼라”

-

8

“맛집 웨이팅? 돈 더 내면 바로 입장”…日 패스트패스 등장

-

9

조국 “평택을 재선거 출마…‘국힘 제로’ 실현할 것”

-

10

李 “오목 좀 둔다고 명인전 훈수…지구침공 화성인 편들 태세”

-

1

李 “오목 좀 둔다고 명인전 훈수…지구침공 화성인 편들 태세”

-

2

“北, 핵으로 계룡대 때리고 집속탄으로 캠프험프리스 초토화 테스트”

-

3

공공부문 교섭 요구 쏟아지자, 노란봉투법 보완 내비친 金총리

-

4

“내 명예를 걸고 김용은 무죄”…친명계 대거 나서 법원 압박

-

5

조국 “평택을 재선거 출마…‘국힘 제로’ 실현할 것”

-

6

이진관 판사 “마스크 벗으세요”…김건희 “감기 심한데”

-

7

교황 비난한 트럼프 ‘예수 행세’ 사진 올려…“신성모독” 논란

-

8

이란 “바브엘만데브 커밍순!”…홍해 봉쇄로 ‘역공’ 시사

-

9

한동훈 “부산 북구 만덕에 집 구했다”…북갑 출마 굳힌듯

-

10

민주당 비판한 시민에 “돌아이”…양승조 “혼잣말이었다, 사과”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0