공유하기

장기 재테크 설계… '부자셈법'으로 투자하세요

-

입력 2003년 1월 22일 18시 17분

글자크기 설정

언제부턴가 ‘부∼자 되세요’가 연하장의 후렴구로 정착됐다. 동창 모임에서도 재테크 얘기가 주된 화제가 된 지 오래다.

도대체 부자란 무엇일까?

‘부자 아빠 가난한 아빠’의 공동저자인 로버트 기요사키는 ‘자산에서 매월 나오는 수입이 월간 지출을 넘어서면 부자’라고 말한다. 무슨 얘기인지는 알겠지만 좀 허전한 기분이 든다. 좀 더 똑 부러진 기준은 없을까.

‘내가 지금 부자인지’ ‘부자가 되려면 앞으로 얼마를 더 벌어야 하는지’ ‘그 돈을 모으려면 재테크 계획은 어떻게 짜야 하는지’ 등을 알려주는 셈법이 있다.

미국에서 주로 쓰이고 있지만 경험과 통계에 입각한 과학적인 셈법이기 때문에 한국 현실에도 무리없이 들어맞는다는 평가다.

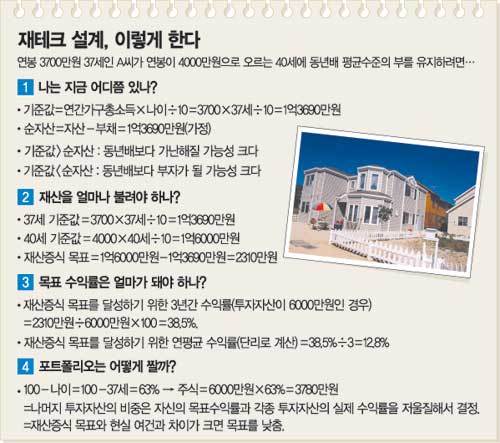

▽부자 판별법〓‘세금을 내기 전의 연간 가구총소득에 자신의 나이를 곱한 뒤 10으로 나눈다. 계산 결과 나온 수치가 동년배의 평균 순자산(자산-부채) 규모다. 자신이 가진 순자산이 이 기준값의 2배 이상이면 부자이고 50% 미만이라면 가난하다고 볼 수 있다.’ 미국의 스테디셀러 ‘이웃집 백만장자’에 나오는 방법이다.

세전 가구총소득은 연봉 금리소득 임대소득 등 모든 소득을 합산한다. 유산으로 물려받은 재산이나 거기서 나오는 소득은 제외한다. 부부의 나이가 다르면 경제적 주도권을 쥐고 있는 쪽의 나이를 기준으로 한다. 맞벌이라면 부부의 나이를 단순평균해서 적용한다.

이 셈법을 쓰면 부자가 되기 위해 앞으로 재산을 얼마나 더 불려야 하는지 알 수 있다.

예를 들어 연봉 3700만원을 받는 37세의 A씨는 3700만원×37÷10=1억3690만원이 있어야 동년배 평균이 된다. 연봉이 4000만원으로 오르는 3년 뒤 A씨의 기준값은 4000만원×40÷10=1억6000만원으로 커진다. 따라서 A씨가 나이 마흔에 동년배 평균 이상이 되려면 적어도 2310만원(1억6000만원―1억3690만원)만큼 재산을 더 불려야 한다.

▽투자자산 배분 요령〓‘100에서 자신의 나이를 빼서 나온 비율만큼 주식에 투자하라.’

미국 자산설계 업계에서 철칙으로 굳어진 셈법이다. 40세는 60%, 70세는 30%를 주식에 넣으라는 말. 한국펀드평가 우재룡 사장은 “90년대 초반까지는 70세 이상은 아예 주식을 하지 말라고 권고했지만 수명이 길어지고 저금리가 지속하면서 요즘은 70세 이상 고객에게도 이 기준을 적용한다”고 전했다. 여유자금이 넉넉하고 투자 성향이 공격적인 사람은 기준을 110으로 올려 적용한다.

주식투자는 장기적으로 정기예금보다 높은 수익률을 낳을 수 있는 투자 대안이다. 특히 한국같은 성장기 경제에서는 재산을 불릴 수 있는 유력한 방법이다. 물론 그에 따르는 위험을 잘 관리해야 한다.

포트폴리오를 짤 때는 비상자금을 따로 떼 놓아야 한다. 규모는 실업수당과 구직기간을 감안할 때 6개월치 생활비 정도가 적정하다. 비상자금은 정기예금처럼 안전한 자산에 묻어 두는 것이 좋다.

▽자산 증식속도 계산법〓‘72를 명목금리 또는 수익률로 나누면 투자자산이 2배로 커질 때까지 걸리는 햇수가 나온다.’

이것은 수학적인 근사값이기 때문에 미국뿐만 아니라 한국에서도 그대로 적용된다. 일례로 금리가 6%인 예금에 1000만원을 넣을 때 원리금이 2배가 되는 데는 12년이 걸린다.

이 공식을 이용하면 장기 재테크 설계를 간단히 할 수 있다. 예를 들어 B씨가 주식 40%, 부동산 30%, 채권 30%로 포트폴리오를 짠다고 하자. 연간 기대수익률이 주식 15%, 채권 6%, 부동산 12%라면 B씨의 연간 재테크 수익률은 (0.4×0.15)+(0.3×0.06)+(0.3×0.12)=11.4%가 된다. B씨가 재산을 2배로 불리는데는 72÷11.4=6년3개월 남짓 걸린다. 기대수익률을 정하기 어려우면 최선의 경우와 최악의 경우를 나눠 각각 기대수익률을 계산한 뒤 평균값을 구해 활용하면 된다.

이철용기자 lcy@donga.com

트렌드뉴스

-

1

[단독]‘36주 낙태’ 20대女, 수술비 내주고 떠난 남자친구 있었다[더뎁스]

-

2

“좌석 한 열 마음껏 쓰세요” 누워서 가는 이코노미석 생긴다

-

3

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

4

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

5

李 “평화가 밥이고 민생…대결과 긴장의 서해 끝낼 것”

-

6

무기 고갈에 발목 잡힌 트럼프…조기 휴전이냐, 최후 일격이냐

-

7

이연향 “트럼프 통역 어려워…생각 빨라 막 다른 주제로 넘어가”

-

8

65세 이상 노인, ‘이것’ 하나로 젊어질 수 있다 [노화설계]

-

9

“11년 만에 돌아왔다”…도난당한 반려견, ‘이것’ 덕에 극적 재회

-

10

25조 ‘전쟁추경’ 윤곽… “민생지원금 선별지급”

-

1

정당 지지율 민주 46% vs 국힘 19%…중도층선 44% vs 13%

-

2

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

3

호르무즈 봉쇄로 韓선박 26척 고립 장기화, 이란 “美거래땐 못나가”

-

4

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

5

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

6

李 “평화가 밥이고 민생…대결과 긴장의 서해 끝낼 것”

-

7

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

8

고속버스가 안방?…발 올리고, 바닥에 누운 민폐男 눈살

-

9

장동혁 주택 6채중 4채 처분…실거주·지역구만 남겼다

-

10

무기 고갈에 발목 잡힌 트럼프…조기 휴전이냐, 최후 일격이냐

트렌드뉴스

-

1

[단독]‘36주 낙태’ 20대女, 수술비 내주고 떠난 남자친구 있었다[더뎁스]

-

2

“좌석 한 열 마음껏 쓰세요” 누워서 가는 이코노미석 생긴다

-

3

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

4

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

5

李 “평화가 밥이고 민생…대결과 긴장의 서해 끝낼 것”

-

6

무기 고갈에 발목 잡힌 트럼프…조기 휴전이냐, 최후 일격이냐

-

7

이연향 “트럼프 통역 어려워…생각 빨라 막 다른 주제로 넘어가”

-

8

65세 이상 노인, ‘이것’ 하나로 젊어질 수 있다 [노화설계]

-

9

“11년 만에 돌아왔다”…도난당한 반려견, ‘이것’ 덕에 극적 재회

-

10

25조 ‘전쟁추경’ 윤곽… “민생지원금 선별지급”

-

1

정당 지지율 민주 46% vs 국힘 19%…중도층선 44% vs 13%

-

2

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

3

호르무즈 봉쇄로 韓선박 26척 고립 장기화, 이란 “美거래땐 못나가”

-

4

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

5

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

6

李 “평화가 밥이고 민생…대결과 긴장의 서해 끝낼 것”

-

7

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

8

고속버스가 안방?…발 올리고, 바닥에 누운 민폐男 눈살

-

9

장동혁 주택 6채중 4채 처분…실거주·지역구만 남겼다

-

10

무기 고갈에 발목 잡힌 트럼프…조기 휴전이냐, 최후 일격이냐

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0