공유하기

日-유럽, 비과세 금융상품 혜택 늘려… 개인 자산증식 투자 도와

- 동아일보

-

입력 2019년 11월 25일 03시 00분

글자크기 설정

[제로 이코노미 시대 변해야 살아남는다]

<8> 선진국 금융 ‘돈 굴릴곳 만들기’ 총력

지난달 일본 도쿄의 가야바(茅場)정에 있는 도쿄증권회관 빌딩 내 세미나실. 오후 7시가 가까워진 시간, 하나둘 모여든 20, 30대 젊은 여성들이 세미나실을 가득 채웠다. 이들은 금융투자와 관련한 강의를 듣고 개인적인 투자 팁도 공유하는 여성 직장인 모임 ‘긴유 조시(きんゆう女子)’의 회원들. 반갑게 서로의 근황을 묻던 이들은 강의가 시작되자 곧 ‘열공 모드’에 돌입했다.

이날의 강연 주제는 세제 혜택과 투자 수익을 동시에 노릴 수 있는 일본개인저축계좌(NISA)였다. 강사로 나선 금융청 금융·세금정책 코디네이터 이마이 씨는 “지금 같은 저금리 시기에 금융투자 수익에 부과되는 세금 20%를 피할 수 있는 것은 엄청난 메리트”라며 “NISA로 투자 수익을 올리고 적극적으로 자산 형성을 해야 한다”고 강조했다.

일본 국민들의 보유 자산 중 주식이 차지하는 비율은 17% 정도다. 30∼40%에 육박하는 미국, 영국 등에 비해 낮은 편이다. 저금리 시대에 충분한 수익을 내기에는 투자 성향이 너무 보수적이라는 지적이 많았다. 이에 일본 금융당국은 2014년 NISA를 만들고 개인투자자들의 적극적인 가입을 유도하고 있다. 저금리 저성장 기조가 계속되는 제로이코노미 환경에서 국민들의 금융자산 증식을 돕겠다는 취지다.

○ 일본 미국 등 저금리 대응 투자상품 봇물

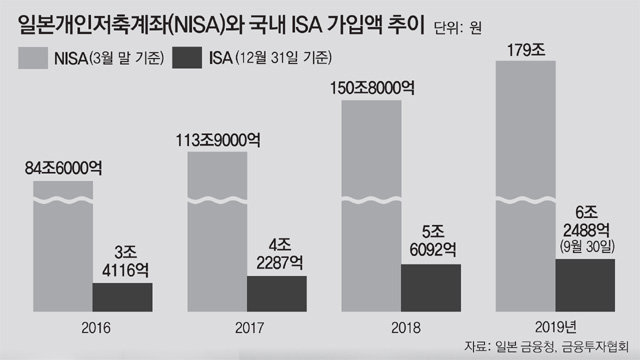

일본, 유럽 등 금리가 마이너스(―)이거나 0%대인 국가들은 비과세 금융상품의 혜택을 늘리고 상품 구조를 쉽게 만들어 일반투자자의 가입을 유도하고 있다. 일본은 NISA 가입 대상에 제한이 없고, 이를 통해 발생하는 투자 수익에 대해 전액 비과세 혜택을 준다. 이에 따라 2015년 3월 말 879만 명이었던 NISA 가입자 수는 올해 3월 말 1283만 명으로 늘었다. 같은 기간 투자금액도 4조4000억 엔에서 16조5000억 엔(약 179조844억 원)으로 4배 가까이로 증가했다.

미국에서는 2017년 QOZF(Qualified Opportunity Zone Funds)를 도입해 개인의 유동자금이 금융시장으로 재투자될 수 있도록 유도하고 있다. 예컨대 부동산 투자로 생긴 돈을 ‘기회구역(Opportunity Zones)’이라고 불리는 낙후지역에 5∼10년 투자하면 양도소득세를 10∼15% 감면해주거나, 해당 지역에 투자해서 발생한 수익에 대해서는 비과세하는 것이다. 정부 입장에서는 낙후지역에 대한 민간 투자를 끌어들이고, 투자자들로서는 세금 혜택을 얻을 수 있어 ‘윈윈’이다.

홍콩은 올해 3∼5월 석 달간 인터넷전문은행을 8곳이나 인가하며 소비자에게 다양한 혜택을 줄 수 있는 금융상품이 나오도록 유도하고 있다. 금융권의 경쟁이 치열해지면서 HSBC 등 기존 대형은행들은 월 1만5000원가량의 계좌유지 수수료까지 폐지하고 있다.

○ 복잡하고 혜택도 적은 한국 금융상품

각종 규제로 인해 금융 신상품 개발도 더딘 편이다. 우선 파생결합펀드(DLF) 대량손실 사태로 정부가 최근 사모펀드에 대한 규제를 강화하면서 금융사들의 상품 개발이 위축될 것이라는 우려가 나오고 있다. 시장 규모가 2400조 원대에 이를 정도로 급격하게 몸집을 불려나가고 있는 해외 리츠(Reits·부동산투자회사)도 국내 자본시장법에 근거가 없다는 이유로 들어오지 못하고 있다. 금융상품에 대한 세제가 복잡하고 제각각이라 혼란스럽다는 지적도 많다. 이런 규제 때문에 국내 금융회사가 만든 금융상품이 해외 금융사에 비해 오히려 역차별 받는 일도 발생한다.

김갑래 자본시장연구원 연구위원은 “그때그때 해외사례를 베껴 금융상품을 만들고, 세금제도도 조금씩 고치다보니 투자자에게 접근성이 떨어지는 측면이 있다”며 “장기적인 투자자의 자산 증식을 위해 일관성 있는 정책을 펴야 한다”고 했다.

▼ 부동산에 쏠린 한국… 금융자산은 20% 그쳐 ▼

돈 굴릴곳 없고 ‘부동산 불패’ 맹신… 부동산 경기 꺾이면 노후자산 위태

美 70%-日 64%… 금융 비중 더 높아

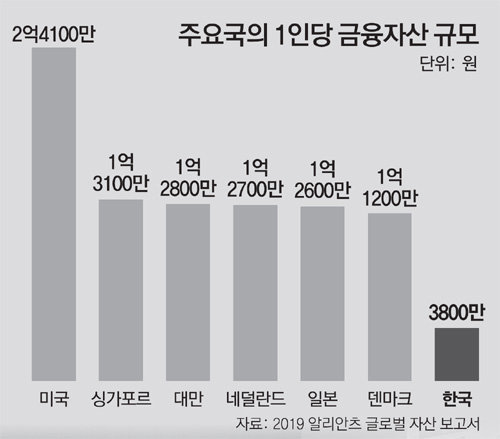

국내 투자자들의 부동산 쏠림 현상은 다른 나라들과 비교해 봐도 심각한 편이다. 현대경제연구원과 메트라이프생명이 최근 국내 30세 이상 성인 1000명을 대상으로 조사한 결과 금융자산 대 비금융자산의 비율은 평균 20 대 80이었다. 반면 미국(70 대 30), 일본(64 대 36) 등은 오히려 금융자산 비중이 높다. 한국인의 자산이 부동산에 지나치게 많이 묶여 있는 것이다.

이런 현상이 생기는 것은 일차적으로는 저금리 시대에 돈을 굴릴 다른 투자처가 마땅치 않기 때문이지만, 그동안 부동산에서 쏠쏠한 수익을 얻은 학습효과가 작용한 탓도 있다. 이는 최근에도 마찬가지다. 김현섭 KB국민은행 도곡스타PB센터 팀장은 “서울 강남권에서 2년 전 아파트를 산 고객 중에는 수익률이 100%에 달하는 경우도 있다”며 “반면 금융상품은 수익률에 변동성이 커서 지금도 자산가들은 목돈이 생기면 일단 부동산 투자부터 고려한다”고 말했다.

부동산 위주의 재테크는 사회적 비용도 상당한 편이다. 부동자금이 계속 몰리면서 주기적으로 집값이 폭등하면 서민의 주거난이 심각해지고 각종 부동산 대책도 약효가 떨어진다. 국내 투자자들이 부동산만 바라보다 보니 최근 수천억 원대 손실을 낸 파생결합펀드(DLF)와 같은 사태가 일어난다는 지적도 있다. 투자자들이 상대적으로 금융상품에 대한 정보가 어둡기 때문에 은행 직원의 권유만 믿다가 불완전판매를 당하거나 투자 실패를 반복한다는 것이다.

이대기 한국금융연구원 은행·보험연구실장은 “돈이 금융시장으로 가면 다른 곳에 투자가 일어나는 등 생산적으로 활용될 수 있다”며 “부동산에 돈이 집중되는 건 경제성장을 위해서도 바람직하지 못하다”고 설명했다.

김경록 미래에셋은퇴연구소장은 “장기 침체기가 오면 부동산 가격이 급격히 오르기 힘들기 때문에 노후를 위해 부동산에 편중된 자산을 조정할 필요가 있다”고 조언했다.

특별취재팀

▽팀장 유재동 경제부 차장 jarrett@donga.com

▽경제부 조은아, 도쿄·사이타마=장윤정 기자, 런던·리버풀=김형민, 프랑크푸르트=남건우, 코펜하겐·스톡홀름=김자현

▽특파원 뉴욕=박용, 파리=김윤종, 베이징=윤완준

트렌드뉴스

-

1

“장동혁 죽으면 좋고” 김형주 막말에…국힘 “생명 조롱”

-

2

“한동훈, 정치생명 걸고 무소속 출마해 평가받는 것 고려할만”[정치를 부탁해]

-

3

의사 면허 취소된 50대, 분식집 운영하다 극단적 선택

-

4

정청래 “비법률가인 나도 법사위원장 했다”…검사 권한 고수 비판

-

5

유흥주점 접대, 내연녀 오피스텔 관리비…LH직원이 받은 뇌물들

-

6

[한규섭 칼럼]왜 여당 지지율은 떨어지지 않는가

-

7

[단독]“尹 은혜 갚으라며 국힘 입당 지시” 신천지 前간부 진술

-

8

부부 합쳐 6차례 암 극복…“내 몸의 작은 신호 잘 살피세요”

-

9

“하루 3분이면 충분”…헬스장 안 가도 건강해지는 ‘틈새 운동’법

-

10

李 “그걸 혼자 꿀꺽 삼키면 어떡합니까”…조현 외교장관 질책 왜?

-

1

李대통령 “제멋대로 무인기 침투, 北에 총 쏜 것과 똑같다”

-

2

李대통령 “생리대 고급화하며 바가지…기본 제품 무상공급 검토”

-

3

홍준표 “과거 공천 헌금 15억 제의받아…김병기·강선우 뿐이겠나”

-

4

강선우, 의혹 22일만에 경찰 출석…“원칙 지키는 삶 살았다”

-

5

정청래 “비법률가인 나도 법사위원장 했다”…검사 권한 고수 비판

-

6

‘평양 무인기 침투’ 尹 계획 실행한 드론사령부 해체된다

-

7

[속보]李대통령 “무인기 침투, 北에 총 쏜 것과 똑같다”

-

8

국회 떠나는 이혜훈, 사퇴 일축…“국민, 시시비비 가리고 싶을것”

-

9

李 가덕도 피습, 정부 공인 첫 테러 지정…“뿌리를 뽑아야”

-

10

의사 면허 취소된 50대, 분식집 운영하다 극단적 선택

트렌드뉴스

-

1

“장동혁 죽으면 좋고” 김형주 막말에…국힘 “생명 조롱”

-

2

“한동훈, 정치생명 걸고 무소속 출마해 평가받는 것 고려할만”[정치를 부탁해]

-

3

의사 면허 취소된 50대, 분식집 운영하다 극단적 선택

-

4

정청래 “비법률가인 나도 법사위원장 했다”…검사 권한 고수 비판

-

5

유흥주점 접대, 내연녀 오피스텔 관리비…LH직원이 받은 뇌물들

-

6

[한규섭 칼럼]왜 여당 지지율은 떨어지지 않는가

-

7

[단독]“尹 은혜 갚으라며 국힘 입당 지시” 신천지 前간부 진술

-

8

부부 합쳐 6차례 암 극복…“내 몸의 작은 신호 잘 살피세요”

-

9

“하루 3분이면 충분”…헬스장 안 가도 건강해지는 ‘틈새 운동’법

-

10

李 “그걸 혼자 꿀꺽 삼키면 어떡합니까”…조현 외교장관 질책 왜?

-

1

李대통령 “제멋대로 무인기 침투, 北에 총 쏜 것과 똑같다”

-

2

李대통령 “생리대 고급화하며 바가지…기본 제품 무상공급 검토”

-

3

홍준표 “과거 공천 헌금 15억 제의받아…김병기·강선우 뿐이겠나”

-

4

강선우, 의혹 22일만에 경찰 출석…“원칙 지키는 삶 살았다”

-

5

정청래 “비법률가인 나도 법사위원장 했다”…검사 권한 고수 비판

-

6

‘평양 무인기 침투’ 尹 계획 실행한 드론사령부 해체된다

-

7

[속보]李대통령 “무인기 침투, 北에 총 쏜 것과 똑같다”

-

8

국회 떠나는 이혜훈, 사퇴 일축…“국민, 시시비비 가리고 싶을것”

-

9

李 가덕도 피습, 정부 공인 첫 테러 지정…“뿌리를 뽑아야”

-

10

의사 면허 취소된 50대, 분식집 운영하다 극단적 선택

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0