공유하기

[금융특집]헉, 물가의 예금이자 습격… 도와줘, 절세상품!

-

입력 2008년 4월 21일 02시 54분

글자크기 설정

이 때문에 투자자들은 금리가 낮은 확정금리 상품과 위험을 감수해야 하는 투자 상품 중에서 고민을 거듭하고 있다.

금융 전문가들은 이런 때일수록 금융상품을 고를 때 수익률뿐 아니라 관련 세제 혜택을 꼼꼼히 따져봐야 한다고 지적한다. 이자소득에 대한 세금 면제 여부, 불입액의 소득공제 여부 등에 따라 수익이 날 수도, 손해를 볼 수도 있기 때문이다.

특히 정기적인 수입이 없어 이자소득에 의존하는 노년층이라면 비과세나 세금 우대를 받을 수 있는 상품을 잘 찾아서 혜택을 최대한 받아야 한다.

하나은행 김창수 재테크 팀장과 국민은행 압구정 PB센터 신동일 팀장, 우리은행 투체어스 강남센터의 박승안 PB팀장에게서 ‘똑똑한 금융상품 세(稅)테크 방법’에 대해 들어봤다.

| ‘Money & Life’ 기사목록

▶ 헉, 물가의 예금이자 습격… 도와줘, 절세상품!

▶ 봄 나들이 출발∼… 잠깐, 레포츠 전용카드 챙겼니? |

○ ‘13월의 보너스’ 소득공제 미리미리 챙겨라

연말이 되면 부랴부랴 소득공제 혜택이 있는 금융상품 가입을 서두르는 직장인들을 흔히 볼 수 있다. 이런 일을 피하고 소득공제도 충분히 받으려면 봄부터 미리 관련 금융상품에 돈을 넣어두는 편이 좋다.

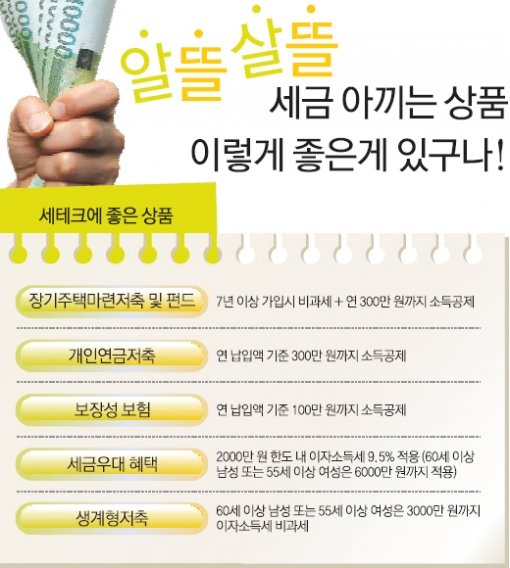

많은 전문가들이 현존하는 최고의 절세(節稅) 금융상품으로 꼽기를 주저하지 않는 것이 장기 주택마련 저축 및 펀드다. 만 18세 이상 무주택 가구주이거나, 전용면적 85m²(25.7평) 이하 1주택(공시가격 3억 원 이하) 소유자만 한정적으로 가입할 수 있으며 7년 이상 돈을 넣으면 이자소득세(이자소득에 대해 15.4% 과세)를 면제받을 수 있다.

여기에 납입금액의 40% 범위 안에서 300만 원까지 소득공제도 받을 수 있다. 일반 직장인이 소득공제 최대한도인 300만 원을 전액 공제받으려면 월 62만5000원을 납입하면 된다.

일단 가입하면 가입 기간 중 집을 사거나 가구주가 아닌 상태가 되더라도 비과세 혜택은 지속된다. 이 상품은 2009년 12월 말까지 한시적으로 팔게 돼 있다.

개인 연금저축은 연간 납입액 기준으로 300만 원 한도 안에서 소득공제를 받을 수 있다. 또 종신보험, 건강보험, 자동차보험, 암보험 등 순수 보장성 보험은 연간 납입 보험료 기준으로 100만 원까지 소득공제를 받을 수 있다.

다만 보험에 가입했다가 중도에 해지하면 사업비 등을 제외하고 돌려주기 때문에 원금을 온전히 돌려받을 수 없다는 점은 명심해야 한다. 따라서 장기간 가입해야 한다면 머지않은 장래에 급하게 돈을 써야 해 중도해지할 일이 없는지 미리 따져봐야 한다.

○ 비과세, 세금우대 상품도 챙겨보자

이자소득 의존도가 높은 60대 노년층은 특히 금융상품의 비과세 또는 세금우대 혜택을 꼼꼼히 챙겨 봐야 한다.

60세 이상 남성 또는 55세 이상 여성이 1년 이상 정기예금에 가입하면 1인당 6000만 원(저축금액 기준)까지 이자소득에 대해 15.4%인 이자소득세율을 9.5%로 5.9%포인트 깎아 준다. 이자소득으로 1000만 원을 벌었다면 59만 원의 세금을 아낄 수 있는 셈이다.

60세 이상 남성 또는 55세 이상 여성이 정기예금이나 적금, 투자상품 등 금융상품에 가입할 때 생계형 저축으로 등록하면 1인당 3000만 원(저축금액 기준)까지 이자소득세를 물지 않는다. 이에 따라 이자율이 1%포인트가량 상승하는 효과가 있다.

생계형 저축 가입은 올해 말까지만 적용되기 때문에 미리 챙겨 놓는 게 좋다. 생계형 저축은 다른 비과세 상품과 달리 중도해지해도 비과세 혜택을 적용받을 수 있다.

60세 미만 남성, 55세 미만 여성도 1인당 2000만 원까지 세금우대 혜택을 받을 수 있으므로 한도를 넘지 않는 범위에서 세금우대 혜택을 챙기는 게 좋다. 금융회사에서 상품에 가입할 때 세금 우대 및 비과세 한도를 물어보면 곧바로 조회해 볼 수 있다.

각종 세제 혜택을 모으면 적지 않은 돈을 절약할 수 있다.

1000만 원을 연 5.0% 금리의 1년 만기 정기예금에 넣어뒀을 때 세전 이자소득은 50만 원. 정상적인 15.4%의 세금을 온전히 다 내면 실제 찾을 수 있는 돈은 1042만3000원이다.

하지만 세금우대를 받으면 2만9500원을 더 받을 수 있다. 또 비과세 혜택을 받는다면 7만7000원을 더 받게 된다.

금융 전문가들은 세금 문제를 고려할 때 부동산에 여유자금을 몰아 투자하는 것은 바람직하지 않다고 조언했다. 부동산은 취득세 재산세 종합부동산세 양도소득세 등 취득할 때부터 팔 때까지 많은 세금을 물어야 한다. 반면 주식에 투자하면 대주주(소유한 법인의 주식 시가총액이 100억 원 이상)가 아닌 한 주식 양도차액에 대해 세금을 내지 않는다.

장원재 기자 peacechaos@donga.com

자치패트롤 >

구독

![[자치패트롤]강남구 「보건증」업무 전산화](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

광화문에서

구독

-

국방 이야기

구독

-

사설

구독

트렌드뉴스

-

1

“20억 줄테니 팔라”…中도 탐낸 ‘서해의 독도’ 격렬비열도

-

2

젤렌스키 “軍에 주소 넘긴다” 친러 헝가리 총리 위협

-

3

“실수 봐준 고깃집에 돈쭐 내주자”…인부 18명이 고기 주문

-

4

국가 제창 거부한 이란 女축구선수…호주 “망명 허용”

-

5

1인당 국민총소득 12년째 제자리…日·대만에 추월당했다

-

6

한석준 “이어폰 쓰기 힘들수도”…소음 민폐 노인 옹호 ‘시끌’ [e글e글]

-

7

李 “주한미군 무기 반출, 반대의견 내지만 관철 어려워”

-

8

한글이 중국 소수민족 문자?…中문자박물관 전시 논란

-

9

日, 사거리 1000㎞ 미사일 기습 반입…‘반격 능력’ 첫 실전 배치

-

10

전한길 “내 덕에 대표 된 장동혁, 윤어게인이냐 절윤이냐 밝혀라”

-

1

의총서 침묵한 장동혁…‘절윤 결의문’엔 “총의 존중”

-

2

李 “주한미군 무기 반출, 반대의견 내지만 관철 어려워”

-

3

성토 쏟아져도 침묵한 장동혁, 절윤 결의문엔 대변인 짧은 입장만

-

4

성토 쏟아져도 침묵한 張, 절윤 결의문엔 대변인 짧은 입장만

-

5

한동훈 “尹 복귀 반대 결의?…어차피 감옥 있는데 그게 절연인가”

-

6

李 “개혁하자고 초가삼간 태우면 안돼” 檢개혁 정부 주도 못박아

-

7

작년말 ‘신의주 도당청사 화재’는 성난 주민이 저지른 방화였다[주성하 기자의 서울과 평양 사이]

-

8

李 “빈대 잡자고 초가삼간 태우는 개혁은 안돼”…추미애 법사위 겨냥?

-

9

김어준 “李대통령 객관 강박…檢개혁 관련 레드팀 자처”

-

10

한글이 중국 소수민족 문자?…中문자박물관 전시 논란

트렌드뉴스

-

1

“20억 줄테니 팔라”…中도 탐낸 ‘서해의 독도’ 격렬비열도

-

2

젤렌스키 “軍에 주소 넘긴다” 친러 헝가리 총리 위협

-

3

“실수 봐준 고깃집에 돈쭐 내주자”…인부 18명이 고기 주문

-

4

국가 제창 거부한 이란 女축구선수…호주 “망명 허용”

-

5

1인당 국민총소득 12년째 제자리…日·대만에 추월당했다

-

6

한석준 “이어폰 쓰기 힘들수도”…소음 민폐 노인 옹호 ‘시끌’ [e글e글]

-

7

李 “주한미군 무기 반출, 반대의견 내지만 관철 어려워”

-

8

한글이 중국 소수민족 문자?…中문자박물관 전시 논란

-

9

日, 사거리 1000㎞ 미사일 기습 반입…‘반격 능력’ 첫 실전 배치

-

10

전한길 “내 덕에 대표 된 장동혁, 윤어게인이냐 절윤이냐 밝혀라”

-

1

의총서 침묵한 장동혁…‘절윤 결의문’엔 “총의 존중”

-

2

李 “주한미군 무기 반출, 반대의견 내지만 관철 어려워”

-

3

성토 쏟아져도 침묵한 장동혁, 절윤 결의문엔 대변인 짧은 입장만

-

4

성토 쏟아져도 침묵한 張, 절윤 결의문엔 대변인 짧은 입장만

-

5

한동훈 “尹 복귀 반대 결의?…어차피 감옥 있는데 그게 절연인가”

-

6

李 “개혁하자고 초가삼간 태우면 안돼” 檢개혁 정부 주도 못박아

-

7

작년말 ‘신의주 도당청사 화재’는 성난 주민이 저지른 방화였다[주성하 기자의 서울과 평양 사이]

-

8

李 “빈대 잡자고 초가삼간 태우는 개혁은 안돼”…추미애 법사위 겨냥?

-

9

김어준 “李대통령 객관 강박…檢개혁 관련 레드팀 자처”

-

10

한글이 중국 소수민족 문자?…中문자박물관 전시 논란

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개