공유하기

[눈높이 재테크]60대 개인사업가 ‘여유자금 10억원’

-

입력 2002년 9월 23일 18시 03분

글자크기 설정

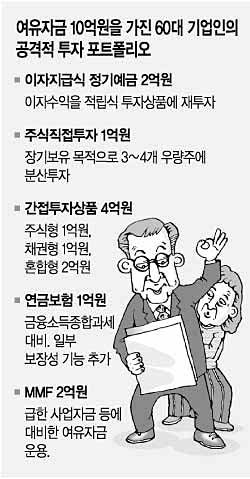

A:60대는 노후생활을 위해서 안정적인 투자를 해야 합니다. 하지만 귀하는 안정적인 수입원(레스토랑)이 있기 때문에 장기적으로 고수익을 노린 포트폴리오 구성이 바람직합니다.

1)확정금리상품인 정기예금(연 4.9∼5.0%)에 2억원을 이자지급식으로 예치하세요. 만기에 이자를 한꺼번에 받는 것보다는 매월 받는 이자(80만원)를 적립식 투자상품에 다시 투자해 추가수익을 얻는 것이 좋습니다. 적립식 투자상품은 주식형 채권형 혼합형 등 3가지가 있습니다.

2)주식직접투자를 고려해 보세요. 전문가마다 주가전망이 다르지만 1억원 정도를 따로 떼어놓았다가 장기보유를 목적으로 3, 4개 우량종목에 분산투자하는 것이 좋습니다. 아직 매수종목을 고르지 못했다면 사기 전까지는 수시로 돈을 찾을 수 있는 MMDA(연 3∼4%)상품에 잠깐 동안 넣어 추가수익을 내야 합니다.

3)간접투자상품에 4억원 정도를 투자하세요. 주식투자비중이 60∼90%인 주식형상품에 1억원, 분리과세가 가능한 주식채권 혼합형상품에 2억원, 채권에 집중투자하는 채권형 상품에 1억원을 분산투자하여 고수익을 노려보세요. 전문가와 상담해 신상품보다는 기존상품을 이용해 장기투자하는 것이 바람직합니다.

4)금융소득과세와 노후를 대비해 예치식 연금보험에 1억원을 가입하세요.

현재 수익률은 연 6% 수준이며 금리연동형으로 가입하면 금리변동에 따른 위험을 줄일 수 있습니다. 7년 동안 예치하면 이자소득세를 내지 않아 금융소득종합과세 대상에서 제외됩니다. 사고나 질병에 대한 보장성 기능도 있어 유사시 최고 5000만원의 보험금을 받을 수 있습니다.

5)부동산투자와 급한 사업자금, 금융권의 신상품 등에 대비해 MMF(연 4%)에 여유자금 2억원을 넣어 놓는 것도 필요합니다.

김혜영 한미은행 압구정지점 PB팀장

오늘과 내일 : 전진우 >

![[전진우 칼럼]어떤 시대를 열 것인가](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

딥다이브

구독

-

내가 만난 명문장

구독

-

양종구의 100세 시대 건강법

구독

트렌드뉴스

-

1

트럼프, 호르무즈 해협 봉쇄령…“이란 잔당들 섬멸할 것”

-

2

[김승련 칼럼]지지율에 취했나, 이름값 못하는 민주당

-

3

‘네타냐후 인형’ 폭파에 스페인 마을 환호…이스라엘 “끔찍”

-

4

“하다하다 이번엔 골판지?” 했는데…명품 드레스의 반전

-

5

[횡설수설/윤완준]출국 후 미국행 알린 張 대표

-

6

“모든 게 완벽”…하지원, BTS 월드투어 찾았다

-

7

이원석 전 검찰총장 “대북송금 국정조사, 수년에 걸쳐 확정된 사실관계 며칠 만에 뒤집어”

-

8

“저도 어렸을 때”…‘유튜버’ 안정환, 4억3600만원 기부 이유는

-

9

삼성전자 노조 “40조 성과급 달라”… 배당의 4배, 주주들 분통

-

10

이효리 부친상…남편 이상순과 빈소 지켜

-

1

정부 “이스라엘 유감…李대통령 글 의도 잘못 이해”

-

2

이원석 전 검찰총장 “대북송금 국정조사, 수년에 걸쳐 확정된 사실관계 며칠 만에 뒤집어”

-

3

트럼프 “韓·中·日 용기 없어…우리가 대신 기뢰 제거 시작”

-

4

장동혁 “자유 지키는 워싱턴으로”…한동훈 “유권자 미국에 있나”

-

5

장동혁, 일정 당겨 미국행…국힘 “美와 민생 협력”

-

6

국세청장 “법인이 왜 고가주택 보유…사주 거주나 투기용”

-

7

“‘손주 보게 해달라’ 거액 입금한 시어머니…역겹다” 며느리 사연 ‘몰매’

-

8

이란 “재협상” 직후 美 “결렬” 선언…“핵무기 포기 확답 안 해”

-

9

한동훈 “장동혁, 지방선거 표가 미국에 있나…선거 포기한 느낌”

-

10

‘네타냐후 인형’ 폭파에 스페인 마을 환호…이스라엘 “끔찍”

트렌드뉴스

-

1

트럼프, 호르무즈 해협 봉쇄령…“이란 잔당들 섬멸할 것”

-

2

[김승련 칼럼]지지율에 취했나, 이름값 못하는 민주당

-

3

‘네타냐후 인형’ 폭파에 스페인 마을 환호…이스라엘 “끔찍”

-

4

“하다하다 이번엔 골판지?” 했는데…명품 드레스의 반전

-

5

[횡설수설/윤완준]출국 후 미국행 알린 張 대표

-

6

“모든 게 완벽”…하지원, BTS 월드투어 찾았다

-

7

이원석 전 검찰총장 “대북송금 국정조사, 수년에 걸쳐 확정된 사실관계 며칠 만에 뒤집어”

-

8

“저도 어렸을 때”…‘유튜버’ 안정환, 4억3600만원 기부 이유는

-

9

삼성전자 노조 “40조 성과급 달라”… 배당의 4배, 주주들 분통

-

10

이효리 부친상…남편 이상순과 빈소 지켜

-

1

정부 “이스라엘 유감…李대통령 글 의도 잘못 이해”

-

2

이원석 전 검찰총장 “대북송금 국정조사, 수년에 걸쳐 확정된 사실관계 며칠 만에 뒤집어”

-

3

트럼프 “韓·中·日 용기 없어…우리가 대신 기뢰 제거 시작”

-

4

장동혁 “자유 지키는 워싱턴으로”…한동훈 “유권자 미국에 있나”

-

5

장동혁, 일정 당겨 미국행…국힘 “美와 민생 협력”

-

6

국세청장 “법인이 왜 고가주택 보유…사주 거주나 투기용”

-

7

“‘손주 보게 해달라’ 거액 입금한 시어머니…역겹다” 며느리 사연 ‘몰매’

-

8

이란 “재협상” 직후 美 “결렬” 선언…“핵무기 포기 확답 안 해”

-

9

한동훈 “장동혁, 지방선거 표가 미국에 있나…선거 포기한 느낌”

-

10

‘네타냐후 인형’ 폭파에 스페인 마을 환호…이스라엘 “끔찍”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]3차 석유 최고가 시행… ‘에너지 낭비-재정부담’ 부작용 살펴야](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133724249.1.thumb.jpg)