공유하기

[증권/집중분석 애널리스트(中)]"사라" 해놓고 자기는 처분

-

입력 2001년 4월 9일 18시 32분

글자크기 설정

바야흐로 12월 결산법인 중심의 ‘어닝 시즌(earnings season)’이 시작된 것이다. 앞으로 한달 남짓 동안 주가는 기업실적에 따라 요동치게 된다.

그런데 어닝시즌에 미국 투자자들이 주목하는 것은 ‘실적이 좋은지, 나쁜지’가 아니라 ‘실적이 애널리스트들의 예상치(market consensus)를 상회하는지, 아닌지’이다.

아무리 실적이 잘 나왔다 해도 예상치를 밑돈다면 주가는 영락없이 빠지고 만다.》

| ▼글 싣는 순서▼ |

| (상) 투자조언 "믿거나 말거나" (중) "사라" 해놓고 자기는 처분 (하) '기업정보 공개법' 도입을 |

말하자면 애널리스트들은 실적이 확정되기 한두 분기 전부터 맡은 기업의 수익전망을 투자자들에게 제시하며 이는 즉각 주가로 반영된다. 그 뒤 어닝시즌에 실제 실적에 따라 주가가 다시 변동한다. 어닝시즌은 일종의 ‘오차 수정 기간’이요, 애널리스트들은 ‘보이지 않는 손’의 역할을 하고 있는 셈이다.

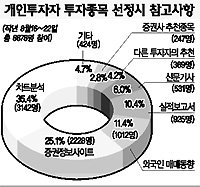

우리 사정은 어떤가. 한 증권사의 시황담당자는 “실적전망이 주가에 결정적인 요인이 아닌 것은 물론이며 하나의 테마도 되지 못한다”고 털어놓는다. 투자자들은 애널리스트의 분석내용과 추천의견을 무시한다. 대신 주가그래프의 모양에서 뭔가 규칙성을 찾아내려는 차트분석에 매달리고 증권정보사이트에서 ‘그들만의 정보시장’을 만들어가고 있다.

애널리스트들이 신뢰를 잃게 된 데 대해 “맡은 종목이 너무 많다 보니 어느 하나도 제대로 보기 힘들다”는 핑계가 있다. 그러나 국내 대형증권사 애널리스트 한 사람이 담당하는 종목수는 8∼14개로 미국 애널리스트의 7∼11종목과 큰 차이가 없다.

오히려 직업윤리 부족과 이를 조장하는 환경이 문제라는 지적이 설득력 있다. 애널리스트는 거의 ‘매수’ 추천만 한다. 투자자에게 ‘사라’고 권유한 종목을 바로 그날 팔아치우는 증권사도 적지 않다. 또 한창 물이 오르기 시작한 1, 2년차 애널리스트를 영업부로 발령을 내고 일반기업체 직원을 하루아침에 시니어급 애널리스트로 끌어들이는 풍토에서는 역량을 갖춘 애널리스트가 나오기 힘들다.

외국에선 어떻게 할까. 미국의 경우 연기금 등 기관투자가들은 투자은행(증권사와 유사)에 소속된 애널리스트의 실적전망과 투자의견을 믿고 투자은행에 약정을 준다. 만약 전망치와 실제 실적이 크게 틀리면 기관투자가는 해당 투자은행과의 거래를 줄이거나 끊는다. 자연히 투자은행은 애널리스트에게 고도의 정확성과 공정성을 요구하게 된다. 애널리스트의 몸값은 예측의 정확도에 좌우된다.

삼성증권 이남우 상무는 “기관투자가 등 투자자들이 애널리스트에 대해 객관적인 평가를 내리고 증권사는 그것을 해당 애널리스트의 처우에 연결시키는 것이 기업분석의 질을 높이는 데 꼭 필요하다”고 말했다.

<이철용기자>lcy@donga.com

▼애널리스트 커버리지 비교▼

| 증권사 | 메릴린치 | UBS워버그 | 대우 | 삼성 | 현대 | LG 투자 | 메리츠 | 세종 | ||

| 전세계 | 미국 | 전세계 | 미국 | |||||||

| 애널리스트 수(명) | 452 | 151 | 541 | 119 | 40 | 34 | 27 | 26 | 17 | 14 |

| 애널리스트 1인당 커버종목 수(개) | 8.6 | 10.3 | 7.0 | 9.2 | 13.8 | 7.9 | 10.7 | 11.5 | 15.1 | 22.9 |

<이철용기자>lcy@donga.com

우리지역 이사업은 꼭 >

구독

![[우리 지역 이 사업은 꼭]충북도-청주국제공항 활성화](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2008/07/07/7071198.1.jpg)

이런 구독물도 추천합니다!

-

오늘과 내일

구독

-

기고

구독

-

알쓸톡

구독

트렌드뉴스

-

1

의사 면허 취소된 50대, 분식집 운영하다 극단적 선택

-

2

李 “그걸 혼자 꿀꺽 삼키면 어떡합니까”…조현 외교장관 질책 왜?

-

3

결국 날아온 노란봉투…금속노조 “하청, 원청에 교섭 요구하라”

-

4

[단독]임성근, 4차례 음주운전 적발…99년 집행유예 기간 중 무면허 음주 적발

-

5

82세 장영자, 또 사기로 실형…1982년부터 여섯 번째

-

6

유흥주점 접대, 내연녀 오피스텔 관리비…LH직원이 받은 뇌물들

-

7

“장동혁 죽으면 좋고” 김형주 막말에…국힘 “생명 조롱”

-

8

“세 딸이 불길 속에”…엄마가 6층 베란다서 외벽 타고 내려가 구조했다

-

9

트럼프의 그린란드 병합 의지, ‘이 사람’이 불씨 지폈다[지금, 이 사람]

-

10

“하루 3분이면 충분”…헬스장 안 가도 건강해지는 ‘틈새 운동’법

-

1

李대통령 “제멋대로 무인기 침투, 北에 총 쏜 것과 똑같다”

-

2

李대통령 “생리대 고급화하며 바가지…기본 제품 무상공급 검토”

-

3

강선우, 의혹 22일만에 경찰 출석…“원칙 지키는 삶 살았다”

-

4

홍준표 “과거 공천 헌금 15억 제의받아…김병기·강선우 뿐이겠나”

-

5

정청래 “비법률가인 나도 법사위원장 했다”…검사 권한 고수 비판

-

6

‘평양 무인기 침투’ 尹 계획 실행한 드론사령부 해체된다

-

7

李 가덕도 피습, 정부 공인 첫 테러 지정…“뿌리를 뽑아야”

-

8

[속보]李대통령 “무인기 침투, 北에 총 쏜 것과 똑같다”

-

9

국회 떠나는 이혜훈, 사퇴 일축…“국민, 시시비비 가리고 싶을것”

-

10

의사 면허 취소된 50대, 분식집 운영하다 극단적 선택

트렌드뉴스

-

1

의사 면허 취소된 50대, 분식집 운영하다 극단적 선택

-

2

李 “그걸 혼자 꿀꺽 삼키면 어떡합니까”…조현 외교장관 질책 왜?

-

3

결국 날아온 노란봉투…금속노조 “하청, 원청에 교섭 요구하라”

-

4

[단독]임성근, 4차례 음주운전 적발…99년 집행유예 기간 중 무면허 음주 적발

-

5

82세 장영자, 또 사기로 실형…1982년부터 여섯 번째

-

6

유흥주점 접대, 내연녀 오피스텔 관리비…LH직원이 받은 뇌물들

-

7

“장동혁 죽으면 좋고” 김형주 막말에…국힘 “생명 조롱”

-

8

“세 딸이 불길 속에”…엄마가 6층 베란다서 외벽 타고 내려가 구조했다

-

9

트럼프의 그린란드 병합 의지, ‘이 사람’이 불씨 지폈다[지금, 이 사람]

-

10

“하루 3분이면 충분”…헬스장 안 가도 건강해지는 ‘틈새 운동’법

-

1

李대통령 “제멋대로 무인기 침투, 北에 총 쏜 것과 똑같다”

-

2

李대통령 “생리대 고급화하며 바가지…기본 제품 무상공급 검토”

-

3

강선우, 의혹 22일만에 경찰 출석…“원칙 지키는 삶 살았다”

-

4

홍준표 “과거 공천 헌금 15억 제의받아…김병기·강선우 뿐이겠나”

-

5

정청래 “비법률가인 나도 법사위원장 했다”…검사 권한 고수 비판

-

6

‘평양 무인기 침투’ 尹 계획 실행한 드론사령부 해체된다

-

7

李 가덕도 피습, 정부 공인 첫 테러 지정…“뿌리를 뽑아야”

-

8

[속보]李대통령 “무인기 침투, 北에 총 쏜 것과 똑같다”

-

9

국회 떠나는 이혜훈, 사퇴 일축…“국민, 시시비비 가리고 싶을것”

-

10

의사 면허 취소된 50대, 분식집 운영하다 극단적 선택

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[횡설수설/신광영]“큰 선물이라고 놀라셨지만 별말씀 없었다”](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133198364.1.thumb.jpg)