공유하기

[재테크]안전성에서 수익성으로

-

입력 2001년 1월 30일 18시 49분

글자크기 설정

(上)안전성에서 수익성으로

신용금고에서 거액 금융사고가 잇따랐던 작년 11월. 모금고에 2억원을 예금하고 있던 남모씨(51)는 돈을 모두 빼내 우량은행인 K은행의 수시입출금식예금(MMDA)에 넣었다. 비록 금리는 3%포인트 이상 차이가 났지만 금고가 문을 닫을 경우 3∼6개월 동안 돈이 묶이는 것이 싫었기 때문.

남씨는 최근 이 돈을 찾아 금고 2곳에 4000만원씩 맡겼다. 5000만원까지 원금이 보장되는 데다 이자율도 은행보다 2%포인트 이상 높아서였다.나머지 1억2000만원은 BBB등급 회사채에 투자하는 채권형펀드에 넣었고 절반으로는 주식형펀드와 직접투자에 나서기로 했다.

98년 투신 공사채형에 5억원을 넣어두었다가 16%의 손실을 봤던 이모씨(62). 고수익을 내세우는 실적배당상품을 두 번 다시 쳐다보지 않겠다는 생각으로 4억2000만원을 모두 찾아 연8.5%짜리 은행 정기예금에 넣었다.

그 예금이 만기가 된 요즈음, 이씨는 심각하게 고민할 수밖에 없었다. 정기예금 금리가 연6%대로 떨어져 다시 맡기는 것이 영 내키지 않았기 때문. 며칠을 고민한 끝에 신노후연금신탁에 2억7000만원, 3개월짜리 단기추가금전신탁에 2억원을 넣기로 결정했다. 이들 상품의 현재 수익률은 각각 10%와 7.5%선으로 정기예금금리보다 1.5∼4%포인트나 높다는 점을 외면하기 어려웠다.

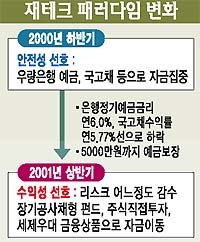

올들어 재테크의 패러다임이 바뀌고 있다. 작년까지만 해도 ‘안전성’을 중시해 우량은행 정기예금(개인)이나 국고채(기관)등으로 자금이 몰렸다. 아무리 높은 금리를 준다고 해도 언제 무너질지 모른다는 불안감이 높아 질(質)로의 도피가 이뤄졌던 셈. 그러나 올들어서는 ‘수익성’이 재테크의 가장 중요한 요소로 등장했다. 시중금리가 연6% 밑으로 떨어지면서 기대금리수준을 크게 밑돌고 있기 때문이다.

한미은행 이건홍 재테크팀장은 “예금자들이 기대하는 금리는 최소 연8%선”이라며 “정기예금금리가 연6%대로 떨어지면서 금리 금단(禁斷)현상을 겪고 있는 고객들이 예금을 찾아 은행신탁이나 종금사 CMA어음관리계좌(CMA) 또는 투신사의 채권형펀드 등에 넣고 있다”고 전했다. 하나은행 김희철프라이빗팀장도 “지난해까지만 해도 무조건 안전한 상품만을 찾던 고객들이 최근 들어 수익을 올릴 수 있는 상품이 없느냐고 문의한다”며 “수익민감성이 높아지고 있다”고 말했다.

증권업계에서는 ‘저축의 시대에서 투자의 시대’로 바뀌고 있다는 분석도 나온다. 굿모닝증권 강창희 상임고문은 “시중금리가 6%대로 떨어지면서 주식투자의 메리트가 늘어나고 있다”며 “저금리시대에서는 리스크를 회피하기보다는 적극적으로 받아들여 효율적으로 관리해야 수익을 올릴 수 있다”고 말했다.

<홍찬선·박현진기자>hcs@donga.com

![[논술 클리닉]중학생 논술/학생 두발 제한](https://image.donga.com/donga_v1/images/img_default.png)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개