공유하기

[서민금융 무엇이 문제인가]<中> 중구난방 대출상품

- 동아일보

-

입력 2013년 3월 5일 03시 00분

글자크기 설정

낙동강론 빛고을론 마중물론… 전문가조차 “뭐가 뭔지”

최근 양모 씨(52)는 한국자산관리공사 직원이라고 밝힌 사람의 전화를 받았다. 마침 급전(急錢)이 필요했던 그는 솔깃했다. 이 직원은 “우선 대부업체보다 낮은 연 20% 이자로 대출을 받고 박근혜 대통령이 대선공약으로 내걸었던 국민행복기금이 올해 4, 5월에 안착되면 금리를 연 10%대로 낮춰주겠다”고 설명했다. 그러면서 “지금 대출을 받아야 나중에 금리인하 혜택을 받을 수 있다”고 부추겼다. 양 씨는 고민 끝에 대출을 받기로 했다. 일단 수수료를 보내야 한다는 말에 양 씨는 200만 원을 부쳤다. 그러나 송금 직후 이 직원과 연락이 두절됐다. 양 씨는 서민금융을 사칭한 사람에게 사기를 당했다는 걸 뒤늦게 알게 됐다.

#2. 대형마트 계산원으로 일하는 최모 씨(44)는 저축은행과 캐피털업체에서 약 2500만 원을 빌렸다. 매달 내는 이자는 50만 원. 그의 월급으로는 큰 부담이다. 서민금융을 이용할 수 있는지 알아봤지만 절차가 너무 복잡해 미로에 빠진 기분이었다. 먼저 인터넷 포털에서 ‘햇살론’과 ‘새희망홀씨’를 검색했더니 전문상담사를 자처하는 글이 홍수를 이뤘지만 내용은 믿기 어려운 것이 많았다. ‘은행연합회에 등록된 대출 전문가다’ ‘좋은 금리의 대출을 안내해주겠다’ ‘대출 심사를 도와주겠다’ ‘여신금융협회에서 정식 코드를 받은 상담사다’….

양 씨나 최 씨처럼 빚에 허덕이는 서민들이 복잡한 서민금융제도 속에서 갈피를 잡지 못하고 있다. 상품 이름은 모호하고, 제도별로 운영 주체나 자격요건도 너무 복잡하다는 지적이 나온다. 서민금융제도가 서민이 이해하기에 복잡하고 어렵다 보니 서민금융을 사칭한 대출사기 피해까지 속출하고 있다.

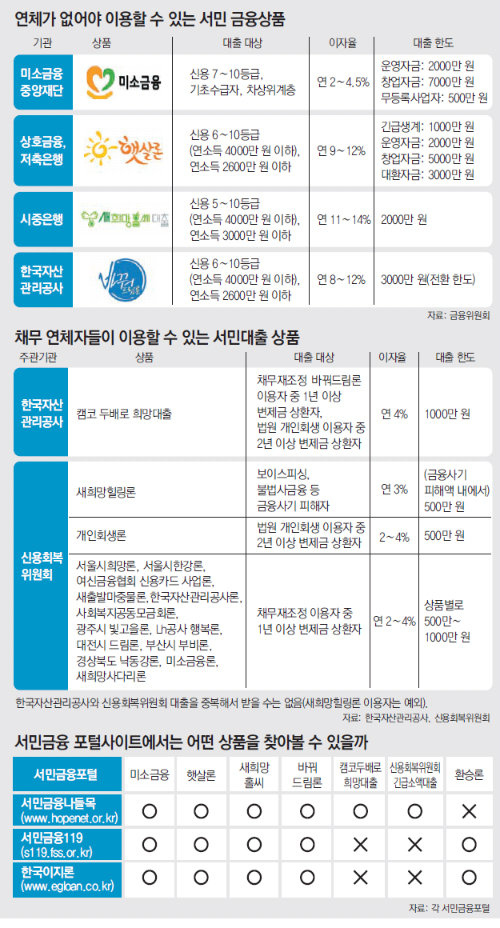

현재 저소득층을 대상으로 신용대출을 해주는 서민금융 상품은 크게 네 가지. 금융권에서는 은행 휴면예금을 이용해 빌려주는 새희망홀씨와 저축은행 신용협동조합 새마을금고를 통해 빌려주는 햇살론이 있다. 여기에 대기업과 은행의 개별 미소금융재단이 창업·운영자금을 대주는 미소금융, 한국자산관리공사가 연 20%대의 고금리 대출을 10% 안팎의 대출로 바꿔주는 바꿔드림론이 있다.

이들 상품은 운영 주체 및 재원이 다를 뿐 지원자격이나 자금의 목적은 거의 비슷하다. 예를 들어 햇살론과 바꿔드림론은 지원자격이 겹친다. 연소득이 2600만 원 이하이거나 신용등급이 6∼10등급 이하면서 연소득이 4000만 원 이하인 사람이 대상이다. 새희망홀씨 역시 신용등급 5등급 이하나 연소득 3000만 원 이하인 저소득층을 대상으로 돈을 빌려준다.

○ 1000만 원 이하 소액대출, 상품 이름만 15개

대부중개업체의 상담사까지 햇살론 모집에 가세하면서 혼란을 부추기고 있다. 햇살론을 취급하는 곳은 저축은행 신협 새마을금고 등 3700여 개에 이른다. 이들 회사는 상담사를 고용해 경쟁적으로 햇살론을 판매하고 있다. 돈을 떼여도 지역신용보증기금에서 대출금의 95%까지 보전 받는 점도 과잉 대출경쟁의 원인으로 꼽힌다. 일부 상담사는 “다른 금융회사에서 대출을 받지 못한 사람도 대출 받을 수 있게 해주겠다”며 고객을 모으고 있다. 햇살론을 알아보던 김모 씨(36)는 “대부업체가 광고하는 느낌이 들어 신뢰가 가지 않았다”고 말했다. 이런 혼란을 틈타 미소대부 햇살대출 홀씨론 등 서민금융 상품과 이름이 비슷한 대부업체 상품까지 등장했다. 이른바 ‘짝퉁 서민금융’이다.

서민을 대상으로 한 소액대출은 더욱 복잡하다. 신용회복위원회는 개인워크아웃(채무재조정) 등을 1년간 성실하게 이행하면 저리(연 2∼4%)로 최대 1000만 원까지 담보 없이 빌려준다.

정부는 서민들이 혼란을 겪지 않게 자산관리공사 신복위 금융위원회 등의 인터넷 홈페이지에서 서민금융제도나 상품을 확인할 수 있도록 했다. 정부가 주력하는 서민금융 상품 4개는 포함됐지만 1000만 원 이하 소액대출은 아예 빠져 있거나 개인워크아웃 같은 신용회복 지원제도를 소개하지 않는 곳도 있다.

정무성 숭실대 교수(사회복지학)는 “혼란스러운 제도로 정보의 사각지대에 놓인 서민들은 또 다른 피해를 볼 수 있다”며 “기존 제도를 정비하지 않은 채 새 정부의 서민금융 대책이 나오면 혼란이 커질 수도 있다”고 말했다. 구본성 한국금융연구원 선임연구위원은 “전문가들조차 헷갈릴 만큼 서민금융제도가 많아졌다”며 “서민금융을 접할 수 있는 채널은 많을수록 좋지만 한정된 자금과 인력을 효율적으로 배분하려면 큰 틀에서 조율하는 작업이 필요하다”고 말했다.

김유영·한우신 기자 abc@donga.com

트렌드뉴스

-

1

삼전 ‘반도체 적자부서 3억 성과급’ 쟁점…노사 막판 재협상

-

2

한반도 땅 밑에 금광석 592만 t… ‘골드러시’ 바람 부나

-

3

트럼프 “이란 종전안 답변 마음에 안들어…절대 용납 못해”

-

4

“드론인지 미사일인지 추가 조사 필요… 내부 깊이 7m까지 훼손”

-

5

[단독]정은경 “호스피스 확대… 내년 요양병원 본격 도입”

-

6

[김승련 칼럼]파병이라는 금기를 깨는 정치

-

7

“1분 간격으로 나무호 두차례 타격…내부 깊이 7m까지 훼손”

-

8

“사돈이랑 뷔페 가더니”…어버이날 ‘양가 차별’ 따진 시모에 며느리 ‘울컥’

-

9

[오늘의 운세/5월 11일]

-

10

[단독]자필 아닌 ‘디지털 유언장’도 인정… 68년만에 손본다

-

1

외교부 “나무호, 미상 비행체가 두차례 타격”…이란대사 소환

-

2

민주, 선대위 출범…정청래 “승리해 내란의 싹까지 잘라내야”

-

3

‘찰밥 할머니’ 모셔온 한동훈 “청와대 가면 제일 먼저 모시겠다”

-

4

박민식 “떴다방처럼 날아온 사람이 북구 발전? 알로 보는 것”

-

5

어린이날 행사에 문신 드러낸 男…“자식 건들지 말라는 건가” 질타

-

6

층간소음 갈등에…윗집 이웃 엘리베이터에서 살해한 20대

-

7

나선형 밝은 물체-달에서 섬광…美, ‘UFO’ 파일 첫 공개

-

8

역대 최대 매출에도 직원 20% 감축…AI발 대량해고 시작됐다

-

9

“1분 간격으로 나무호 두차례 타격…내부 깊이 7m까지 훼손”

-

10

‘확장 재정’ 힘 실은 김용범 “반도체 호황에 역대급 세수…재정 유연해야”

트렌드뉴스

-

1

삼전 ‘반도체 적자부서 3억 성과급’ 쟁점…노사 막판 재협상

-

2

한반도 땅 밑에 금광석 592만 t… ‘골드러시’ 바람 부나

-

3

트럼프 “이란 종전안 답변 마음에 안들어…절대 용납 못해”

-

4

“드론인지 미사일인지 추가 조사 필요… 내부 깊이 7m까지 훼손”

-

5

[단독]정은경 “호스피스 확대… 내년 요양병원 본격 도입”

-

6

[김승련 칼럼]파병이라는 금기를 깨는 정치

-

7

“1분 간격으로 나무호 두차례 타격…내부 깊이 7m까지 훼손”

-

8

“사돈이랑 뷔페 가더니”…어버이날 ‘양가 차별’ 따진 시모에 며느리 ‘울컥’

-

9

[오늘의 운세/5월 11일]

-

10

[단독]자필 아닌 ‘디지털 유언장’도 인정… 68년만에 손본다

-

1

외교부 “나무호, 미상 비행체가 두차례 타격”…이란대사 소환

-

2

민주, 선대위 출범…정청래 “승리해 내란의 싹까지 잘라내야”

-

3

‘찰밥 할머니’ 모셔온 한동훈 “청와대 가면 제일 먼저 모시겠다”

-

4

박민식 “떴다방처럼 날아온 사람이 북구 발전? 알로 보는 것”

-

5

어린이날 행사에 문신 드러낸 男…“자식 건들지 말라는 건가” 질타

-

6

층간소음 갈등에…윗집 이웃 엘리베이터에서 살해한 20대

-

7

나선형 밝은 물체-달에서 섬광…美, ‘UFO’ 파일 첫 공개

-

8

역대 최대 매출에도 직원 20% 감축…AI발 대량해고 시작됐다

-

9

“1분 간격으로 나무호 두차례 타격…내부 깊이 7m까지 훼손”

-

10

‘확장 재정’ 힘 실은 김용범 “반도체 호황에 역대급 세수…재정 유연해야”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[김승련 칼럼]파병이라는 금기를 깨는 정치](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133816038.1.thumb.jpg)

댓글 0