공유하기

[세대공감Harmony]세제개편, 은퇴자 세테크 요령… 이자 줄여 비용부담을 줄여라

- 동아일보

글자크기 설정

여기에 주식에 투자하자니 주가 변동성이 너무 심하고 부동산 역시 당분간 투자수익을 기대하긴 어렵다. 절세를 통해 비용 부담을 줄이는 것이 최고의 자산관리 방법으로 대접받는 이유다.

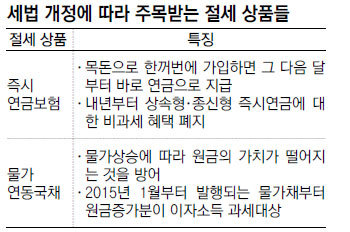

○ 즉시연금은 연내 가입해야

즉시연금보험은 최근 몸값이 치솟는 상품이다. 연말까지만 비과세혜택이 주어지기 때문이다. 이 상품은 가입하면 그 다음 달부터 이자를 연금 형태로 지급받을 수 있다. 상품은 크게 이자만 매월 받고 원금은 상속하는 상속형과 원금 및 이자를 사망할 때까지 연금으로 받는 종신형, 확정된 기간에 이자와 원금을 함께 받는 확정형 등 3가지다.

물론 가입하기 전에 따져봐야 할 것도 있다. 최소 10년을 유지하지 못할 상황이라면 아예 가입하지 않는 게 낫다. 상속형 즉시연금은 중간에 해약이 가능하지만 가입하고 10년 이내에 해약하면 즉시연금 이자에 대한 비과세 혜택이 사라져 가입 시점부터 해약 시점까지 이자를 모두 소급해 이자소득세를 내야 한다.

또 즉시연금에 가입하기로 결정했다면 가장 먼저 공시이율과 수수료를 살펴봐야 한다. 수수료가 낮을수록 가입자에게 돌아가는 몫이 많아진다. 즉시연금을 판매하는 은행과 보험사, 증권사마다 수수료가 다르므로 꼼꼼히 비교해야 한다. 공시이율의 변동 폭이 크지 않으면서 상대적으로 높은 공시이율을 제시하는 회사의 상품이 좋다. 현재 한도 제한 없이 가입할 수 있는 즉시연금 상품은 대한생명 동양생명 삼성생명 등에서 판매하고 있다.

○ 물가연동국채도 주목 대상

예컨대 1억 원어치 물가채를 매입했는데 물가상승률이 2%였다면 원금은 1억200만 원이 된다. 여기에 물가채의 표면이율만큼을 곱해 이자를 받게 된다. 이자는 1년에 2차례 지급되고 원금은 계속 적립하다 만기에 찾을 수 있다.

물가채는 발행 주체가 정부여서 안전성이 높은 데다 최근 세제개편에 따른 ‘채권에 대한 분리과세 기준 강화, 원금증가분 과세’에서도 예외여서 좋은 절세 상품으로 인기를 끌어왔다.

그런데 정부는 2015년 1월부터 발행되는 물가채에 대해선 원금증가분을 이자소득 과세대상으로 하기로 했다. 따라서 비과세 혜택이 사라지기 전에 물가 연동 국채를 사두는 게 좋다.

김현지 기자 nuk@donga.com

트렌드뉴스

-

1

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

2

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

3

‘양정원 수사 무마’ 의혹에…강남경찰서 수사-형사과장 전원 교체

-

4

“비행기가 옆으로 넘어진다” 강풍에 아찔…조종사 “고어라운드”

-

5

경찰 성과 홍보한 李 비판한 시민…李 “그게 대통령의 일” 반박

-

6

남편 중요부위 잘라 변기에 내린 50대 아내, 항소심도 ‘징역 7년’

-

7

광화문 ‘감사의 정원’ 공방…정원오 “200억 들여 선거용 준공”

-

8

새차 조작 설명 들으며 시운전 70대, 하천 둔치 추락…3명 부상

-

9

“인기가 샤넬백 수준”…6000원짜리 가방의 정체 [트렌디깅]

-

10

美소도시 시장 “나는 中의 공작원” 시인하고 사퇴[지금, 이 사람]

-

1

김용범 “AI시대 기업 초과이윤, ‘국민배당금’으로 환원돼야”

-

2

“국민배당금, 사회주의식 발상…삼성·SK에 짐 더 얹을 궁리만”

-

3

이승환, 57세 구미시장에 “4살 형이 충고한다…‘잘못했다’ 한마디면 돼”

-

4

“전재수 보좌진, 압수수색前 망치로 하드디스크 부숴 증거 인멸”

-

5

“금방 돌아올게” 주왕산 초등생 끝내…탐방로 100m 벗어난 숲속서 주검으로

-

6

안규백 “韓 주도 한반도 방위” 헤그세스 “위협적 환경, 美와 함께 해야”

-

7

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

8

트럼프 “베네수엘라 美 51번째 주 편입 진지하게 검토”

-

9

靑, 국민배당금 논란에 “김용범 정책실장 개인 의견” 선그어

-

10

韓美 국방장관 “전작권 전환·동맹 현대화 논의…향후 협력 강화”

트렌드뉴스

-

1

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

2

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

3

‘양정원 수사 무마’ 의혹에…강남경찰서 수사-형사과장 전원 교체

-

4

“비행기가 옆으로 넘어진다” 강풍에 아찔…조종사 “고어라운드”

-

5

경찰 성과 홍보한 李 비판한 시민…李 “그게 대통령의 일” 반박

-

6

남편 중요부위 잘라 변기에 내린 50대 아내, 항소심도 ‘징역 7년’

-

7

광화문 ‘감사의 정원’ 공방…정원오 “200억 들여 선거용 준공”

-

8

새차 조작 설명 들으며 시운전 70대, 하천 둔치 추락…3명 부상

-

9

“인기가 샤넬백 수준”…6000원짜리 가방의 정체 [트렌디깅]

-

10

美소도시 시장 “나는 中의 공작원” 시인하고 사퇴[지금, 이 사람]

-

1

김용범 “AI시대 기업 초과이윤, ‘국민배당금’으로 환원돼야”

-

2

“국민배당금, 사회주의식 발상…삼성·SK에 짐 더 얹을 궁리만”

-

3

이승환, 57세 구미시장에 “4살 형이 충고한다…‘잘못했다’ 한마디면 돼”

-

4

“전재수 보좌진, 압수수색前 망치로 하드디스크 부숴 증거 인멸”

-

5

“금방 돌아올게” 주왕산 초등생 끝내…탐방로 100m 벗어난 숲속서 주검으로

-

6

안규백 “韓 주도 한반도 방위” 헤그세스 “위협적 환경, 美와 함께 해야”

-

7

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

8

트럼프 “베네수엘라 美 51번째 주 편입 진지하게 검토”

-

9

靑, 국민배당금 논란에 “김용범 정책실장 개인 의견” 선그어

-

10

韓美 국방장관 “전작권 전환·동맹 현대화 논의…향후 협력 강화”

댓글 0