공유하기

[단독]유산 절반 배우자에 우선 분배… 유언 상관없이 선취분 인정

- 동아일보

-

입력 2014년 2월 11일 03시 00분

글자크기 설정

[가닥 잡히는 상속법 개정안]

법무부 민법(상속편) 개정 특별분과위원회는 10일 전체회의를 열고 민법 개정안 내용을 놓고 최종 조율했다. 개정 특위는 배우자가 사망했을 때 혼인 이후 공동으로 형성한 재산의 절반을 생존 배우자의 선취분으로 인정해 유언이 따로 있더라도 유언이 선취분을 침해할 수 없는 것으로 의견일치를 봤다. 또 개정특위는 대주주의 의도와 다르게 기업 경영권이 자녀가 아닌 배우자에게 넘어갈 수 있다는 지적에 대해 이날 ‘재산의 형성 경위를 보고 선취분을 감액할 수 있도록 한다’는 보완장치에도 합의했다.▼ 배우자 경영관여 안했다면 선취분 감액… 승계분쟁 최소화 ▼

Q&A로 본 상속 변화

《 “아버지가 노년에 재혼을 했는데 상속법이 개정되면 새 어머니는 재산을 얼마나 받아가나요?” 법무부의 민법 상속편 개정 작업이 마무리 수순에 접어들면서 법무부 민원실이나 서울 서초동 변호사들의 사무실엔 문의가 빗발친다고 한다. 법무부 상속법 개정안의 주요 내용을 문답으로 정리했다. 》

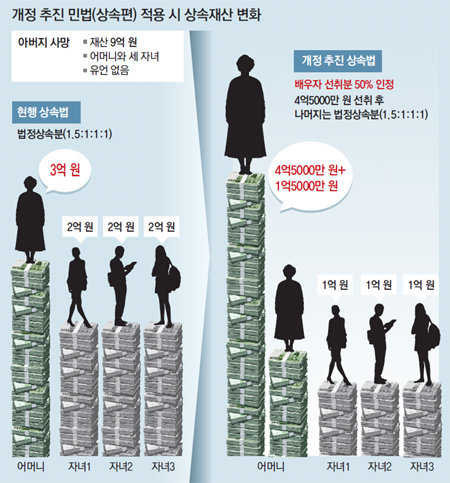

A. 재산이 9억 원인 아버지가 어머니와 세 자녀를 두고 사망했을 때를 가정하자. 현행 민법에 따르면 피상속인(아버지)의 유언이 없으면 어머니는 자녀의 상속분에 50%를 가산해서 ‘법정상속분’을 받을 수 있다. 즉 1.5 대 1 대 1 대 1의 비율로 배분을 하면 어머니 3억 원과 자녀 3명이 2억 원씩 나눠 갖는다. 하지만 배우자의 선취분(50%)을 인정하는 새 민법을 적용하면 일단 어머니는 4억5000만 원을 먼저 가진 뒤 나머지 4억5000만 원의 법정상속분을 1.5 대 1 대 1 대 1로 나눈다. 그러면 어머니는 최대 6억 원까지 받고 자녀들 몫은 각 1억 원으로 줄어든다.

Q. 피상속인이 노년에 재혼을 했다면 새 배우자도 유산의 절반을 선취분으로 받나.

A. 배우자 선취분은 혼인기간 중 증가한 재산에 한정한다. 위 사례에서도 9억 원 모두 혼인 이후 증가한 재산이라는 가정을 전제로 한다. 따라서 아버지가 황혼 재혼을 했다면 새어머니의 선취분은 재혼 이후 재산의 증가분을 따져 봐야 한다. 재혼한 뒤에 재산이 오히려 줄었으면 선취분을 한 푼도 인정받지 못한다. 오랫동안 혼인 관계를 유지했더라도 부부 사이가 안 좋아 별거 기간이 길었다면 선취분도 줄어든다. 혼인 전후 재산 증감분이 애매할 땐 상속인 간에 협의가 필요하며 협의가 안 되면 가정법원의 판단을 따라야 한다.

Q. 생존 배우자가 선취분에 대해 상속세를 물고 나중에 생존 배우자도 사망했을 때 자녀가 또 상속세를 낸다면 이중과세 아닌가.

Q. 자녀가 재산 형성에 상당한 기여를 해도 무조건 배우자 선취분 50%가 인정되나.

A. 자녀가 재산을 불리는 데 어떤 기여를 했는지 입증하는 데 따라 달라진다. 연봉 10억 원이 넘는 딸이 연봉 3000만 원의 아버지와 오랫동안 함께 살면서 부동산과 금융자산 등을 아버지 명의로 공동 관리하는 경우가 있다. 그런데 어머니가 선취분 절반을 가져가겠다고 나선다면 딸이 부동산 매입 금액의 출처와 계좌 입출금 내용 등을 통해 재산의 출처를 입증하면 된다. 어떤 경우든 ‘생존 배우자가 재산 절반을 가져가는 것이 공정하지 않다’는 이의제기가 있으면 협의 또는 법원의 판단에 따라 얼마든지 감경할 수 있다. 특히 1991년 이혼 시 재산분할 제도가 시행된 이래 어떤 비율로 재산을 나누느냐에 대해선 20년 이상 축적돼 있는 판례가 있기 때문에 선취분을 조정하는 데 큰 문제가 없다는 게 개정특위의 생각이다.

Q. 배우자의 선취분을 무시하고 “전 재산을 자녀에게 상속하라”는 유언이 있다면….

Q. 그렇다면 기업인이 사망했을 때 원치 않게 경영권이 배우자에게 넘어갈 가능성도 있나.

A. 기업의 지분 40%를 가진 오너가 사망했을 때 “장남에게 상속하라”는 유언을 했더라도 배우자가 선취분으로 지분 20%를 가져간다면 장남의 경영권 행사는 어렵다. 이를 막으려면 기업 오너가 생전에 지분을 자녀에게 증여해야 한다. 하지만 생존 상속인들 간의 협의가 있다면 얼마든지 경영권 문제를 해소할 수 있다. 선취분을 인정하지 않는 현행 민법을 적용해도 배우자 상속분이 자녀보다 많다. 그래서 지금까지 기업인이 갑자기 사망했을 때 대부분 배우자와 자식들이 협의해 경영권을 정리해 왔다. 그러나 개정특위는 협의가 안 될 경우에 경영권 분쟁이 커질 가능성이 있다는 지적을 수용해 선취분의 감액 사유로 ‘재산 형성의 경위’를 추가해 문제점을 보완키로 했다. 기업인이 기업경영을 통해 5000억 원의 재산을 남기고 사망했을 경우 생존 배우자가 기업 경영에 관여한 적이 없다면 선취분으로 2500억 원까지 가질 순 없다는 것이다.

Q. 새 상속법으로 친족 간에 상속권 분쟁이 심해지지 않을까.

A. 법원에서 1년에 처리되는 상속 관련 사건은 600여 건밖에 되지 않는다. 따라서 대부분의 상속 문제는 협의로 끝난다는 점에서 분쟁이 별로 늘지 않을 것이라는 게 개정특위의 의견이다. 일반적으로 유언으로 재산분할을 하는 사람들은 재산 규모가 상위 1% 정도 속하며 가족간 재산 문제 때문에 공증을 하는 사람들은 대부분 50억 원대 이상을 가진 자산가다.

이서현 baltika7@donga.com·최우열 기자

트렌드뉴스

-

1

이란 공격에 4500억짜리 美 ‘하늘의 눈’ E-3 파괴

-

2

이스라엘 ‘엇박자’ 왜?…美 협상 중에 이란 원전 때렸다

-

3

“이물질 나왔다” 짜장면 21개 환불 요구한 손님…알고 보니

-

4

법정서 ‘강도’ 대면하는 나나 “뭔가 많이 잘못됐다”

-

5

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

6

30세 연하男과 결혼한 中 55세 사업가, 109억 원 혼수품

-

7

세탁실·화장실 고장으로 철수한 20조 원짜리 항모[횡설수설/장택동]

-

8

[김승련 칼럼]국민의힘, 짠물의 힘 vs 맹물의 힘

-

9

국힘 ‘청년 오디션’ 한다더니…이혁재 “아스팔트 청년도 자산” 논란

-

10

“손에 피 묻혔다”…전쟁이 불붙인 역대 최대 美 ‘노 킹스’ 시위

-

1

李 “국가폭력 범죄자들 훈·포장 박탈은 당연한 조치”

-

2

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

3

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

4

조국, ‘출퇴근 대중교통 한시 무료화’ 제안…“이번 추경에 넣어야”

-

5

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

6

법정서 ‘강도’ 대면하는 나나 “뭔가 많이 잘못됐다”

-

7

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

8

정청래 ‘노무현 정신’ 언급하며 “김부겸, 대구서 꼭 이기고 돌아오라”

-

9

“손에 피 묻혔다”…전쟁이 불붙인 역대 최대 美 ‘노 킹스’ 시위

-

10

김부겸, 내일 출마선언…국회 소통관·대구 2·28공원서 발표

트렌드뉴스

-

1

이란 공격에 4500억짜리 美 ‘하늘의 눈’ E-3 파괴

-

2

이스라엘 ‘엇박자’ 왜?…美 협상 중에 이란 원전 때렸다

-

3

“이물질 나왔다” 짜장면 21개 환불 요구한 손님…알고 보니

-

4

법정서 ‘강도’ 대면하는 나나 “뭔가 많이 잘못됐다”

-

5

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

6

30세 연하男과 결혼한 中 55세 사업가, 109억 원 혼수품

-

7

세탁실·화장실 고장으로 철수한 20조 원짜리 항모[횡설수설/장택동]

-

8

[김승련 칼럼]국민의힘, 짠물의 힘 vs 맹물의 힘

-

9

국힘 ‘청년 오디션’ 한다더니…이혁재 “아스팔트 청년도 자산” 논란

-

10

“손에 피 묻혔다”…전쟁이 불붙인 역대 최대 美 ‘노 킹스’ 시위

-

1

李 “국가폭력 범죄자들 훈·포장 박탈은 당연한 조치”

-

2

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

3

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

4

조국, ‘출퇴근 대중교통 한시 무료화’ 제안…“이번 추경에 넣어야”

-

5

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

6

법정서 ‘강도’ 대면하는 나나 “뭔가 많이 잘못됐다”

-

7

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

8

정청래 ‘노무현 정신’ 언급하며 “김부겸, 대구서 꼭 이기고 돌아오라”

-

9

“손에 피 묻혔다”…전쟁이 불붙인 역대 최대 美 ‘노 킹스’ 시위

-

10

김부겸, 내일 출마선언…국회 소통관·대구 2·28공원서 발표

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]중동 사태로 성장률 먹구름… 경기 부양보다 충격 완화가 우선](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133633255.1.thumb.jpg)

댓글 0